![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

Стоит ли инвестировать в акции ВК в свете слабых финансовых показателей?

Возрождение или иллюзия? 🔹 Акции VK (#VKCO) в последние месяцы привлекают внимание инвесторов, которые надеются на возрождение компании и возвращение её былого величия. Но действительно ли это возможно? Давайте разберёмся, обратившись к свежим финансовым результатам VK за первую половину 2025 года. 🔹 Выручка компании с января по июнь выросла на 13% (г/г), достигнув 72,6 млрд рублей. Для IT-гиганта такой темп роста выглядит удручающе, особенно на фоне инфляции. 🔹 Основной бизнес VK — социальные сети (ВКонтакте и Одноклассники) — стагнирует. Выручка в этом сегменте увеличилась всего на 8% (г/г). При этом среднемесячный охват ВКонтакте уже достиг 89% российской интернет-аудитории, и расти дальше практически невозможно. 🔹 Единственный яркий сегмент — VK Tech. Выручка выросла на 48% (г/г), достигнув 6,7 млрд рублей. Компания готовится к IPO, и затягивание этого процесса невыгодно. Бизнес достиг зрелости, и поддерживать высокие темпы роста становится всё сложнее. Без этого получить высокий мультипликатор при размещении будет проблематично. 🔹 Если экономика не столкнётся с потрясениями, а инфляция сохранится, ключевая ставка может опуститься до 14–15% к концу года. Это позволит VK Tech удачно провести IPO. Новости о размещении могут вызвать спекулятивный рост акций VK (#VKCO) на 10–20%. Однако это лишь краткосрочный эффект. 🔹 Сегмент образовательных технологий также растёт (+24% г/г), достигнув 3,9 млрд рублей. Формально он растёт быстрее рынка, но сам рынок переживает тяжёлые времена. Этот сегмент приносит чуть более 5% от доходов VK, поэтому он не играет определяющей роли. 🔹 Скорректированный показатель EBITDA VK по итогам 6 месяцев 2025 года вышел в плюс и составил 10,4 млрд рублей, в отличие от отрицательного значения годом ранее. По итогам 2025 года компания планирует довести EBITDA до 20 млрд рублей. Учитывая, что во второй половине года IT-компании зарабатывают больше, этот прогноз выглядит реалистично. 🔹 В конце июня VK провела допэмиссию, чтобы сократить долговую нагрузку. Даже если компания достигнет целей, мультипликатор EV/EBITDA составит 14х, что очень много. Для сравнения, у Яндекса (#YDEX), который растёт вдвое или втрое быстрее, мультипликатор вдвое ниже. Это указывает на слабость бизнес-модели VK. 🔹 На этой неделе Роскомнадзор начал блокировать звонки через Telegram и WhatsApp, что может увеличить трафик в мессенджер MAX. Однако этого недостаточно, чтобы переломить негативные тенденции в бизнесе VK. 🔹 Я считаю, что инвестиционной идеи в акциях VK (#VKCO) нет. Бумаги могут расти на новостях о MAX или IPO VK Tech, но фундаментально компания проигрывает конкурентам, особенно Яндексу (#YDEX). ______________________________________________ Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. ______________________________________________ [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

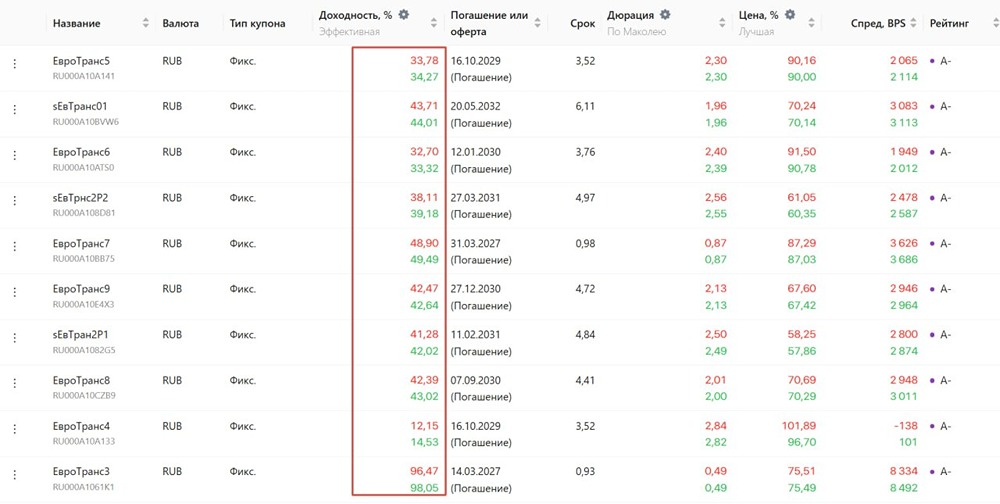

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

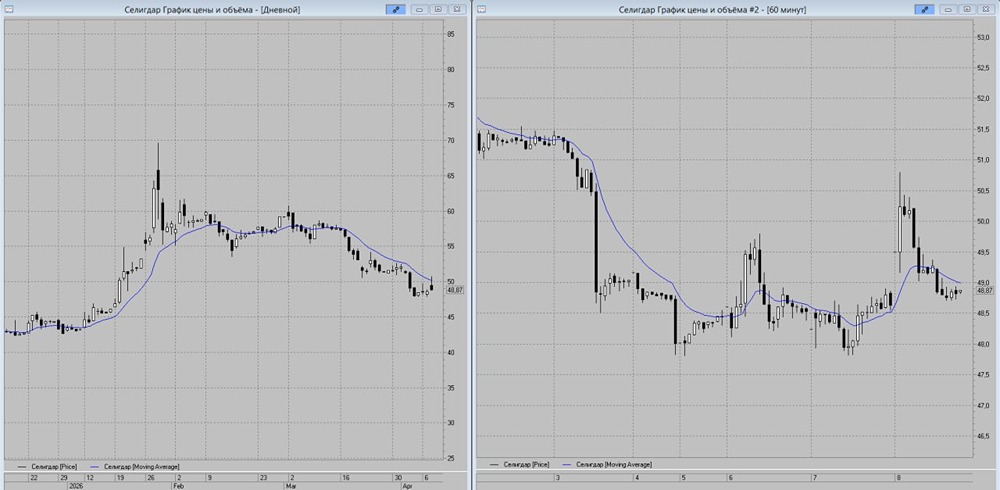

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

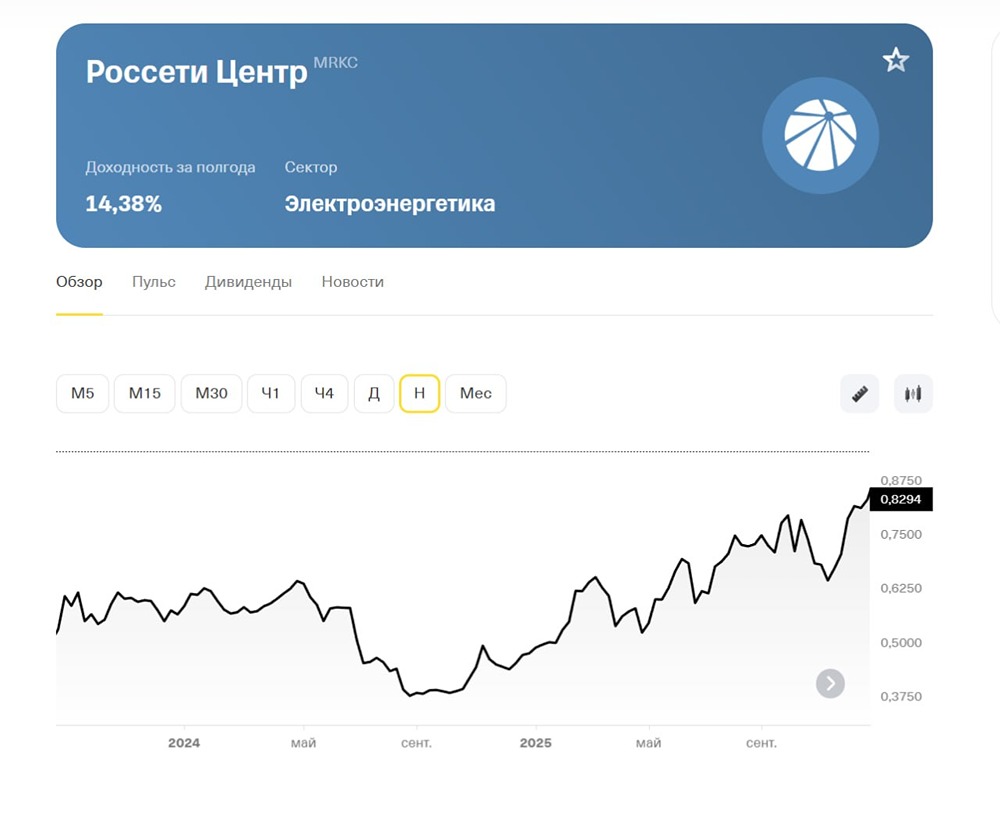

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон