![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

ДЕЛИМОБИЛЬ [анализ] [DELI]

АНАЛИЗ АКЦИЙ РОССИИ

Акции «Делимобиль» в 2025 году: финансовое здоровье, новости и прогнозы аналитиков. А также что важно знать о компании перед инвестированием

Обзор компании «Делимобиль» Сектор: пассажирские автоперевозки, IT Последний раз я анализировал «Делимобиль» 17 апреля (ссылка). Тогда акции стоили 173 рубля. Я ожидал роста, но акции остались в боковике. Сейчас они торгуются по 160 рублей. Посмотрим, что будет дальше. Основные метрики - Капитализация: $360 млн - P/E: 3523,58 - P/S: 1,01 - P/B: 4,56 - EPS: 0,0454936 руб. - EBITDA: 5,78 млрд руб. - EV/EBITDA: 10 Новостной фон - 26 июня «Делимобиль» планирует разместить 3-летние облигации на 2 млрд рублей. - Совет директоров принял решение выкупить акции компании для программы мотивации сотрудников. - Компания запустила новое направление — «Делисервис» — по ремонту и обслуживанию автомобилей. - Акционеры решили не выплачивать дивиденды за 2024 год. Финансовое здоровье - Собственный капитал вырос на 140% — с 2,57 млрд до 6,18 млрд рублей. В 2023 году он падал на 15%. - Чистый долг вырос на 39% в 2024 году, а в 2023 — на 43%. - Net Debt / EBITDA: 5,13. Уровень долга высокий, он увеличился в 1,5 раза по сравнению с 2023 годом. Но для компании, занимающейся автокредитами, это не критичная проблема. Рост долга сопровождается ростом выручки и прибыли. Выручка и прибыль - Выручка в 2024 году выросла на 34%, как и в 2023 году. - Прибыль обвалилась на 100% — с 1,92 млрд до 8 млн рублей. - Свободный денежный поток вырос на 15%. Будущее и оценки - 13 марта «Сбер Инвестиции» установили таргет в 260 рублей. В августе 2024 года «Финам» оценил акции в 238 рублей. Основные акционеры 91% акций принадлежит АО «Делимобиль Холдинг С.А.». Сравнение с конкурентами По капитализации компания находится на среднем уровне. По метрикам она оценивается дороже сектора, но имеет более высокую долговую нагрузку. По рентабельности она слабее сектора, но по росту выручки за 5 лет опережает конкурентов. Дивиденды Компания выплатила незначительные дивиденды в размере 0,47% в 2024 году. Технический анализ Индикаторы дневного таймфрейма указывают на возможную коррекцию. Вероятно, будет снижение, которое вызовет панику, а затем быстрый отскок. Сейчас цена консолидируется, что может привести к движению вниз. Выводы Компания активно инвестирует в развитие, что приводит к околонулевой или отрицательной прибыли. Вероятно, руководство считает рост выручки важнее текущей прибыли. Однако рост собственного капитала и выручки — важные показатели в текущем моменте. Снижение процентных ставок сделает компанию ещё более устойчивой. У неё есть потенциал для роста, и в ближайшие годы мы можем увидеть отрицательную или околонулевую прибыль. В целом, компания кажется здоровой, несмотря на некоторые проблемы с прибылью. Этот текст является аналитическим обзором и не является индивидуальной инвестиционной рекомендацией. Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

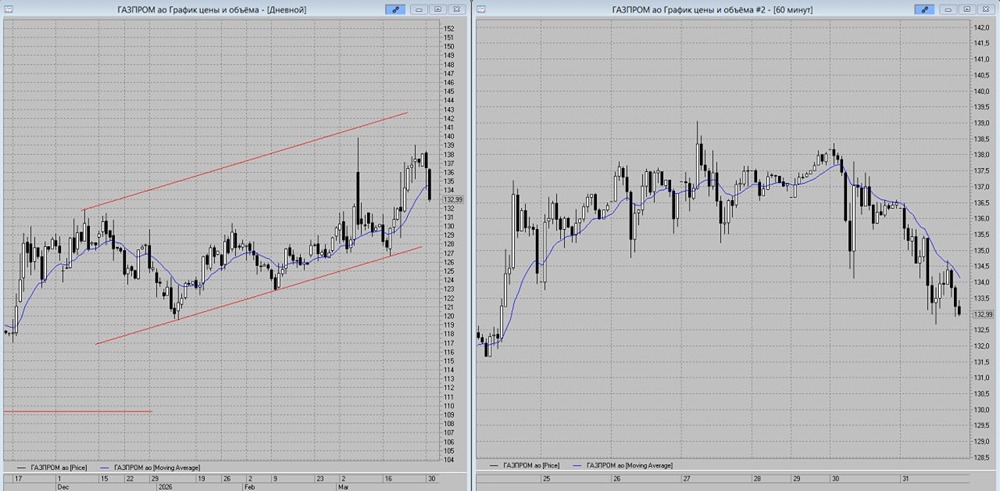

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

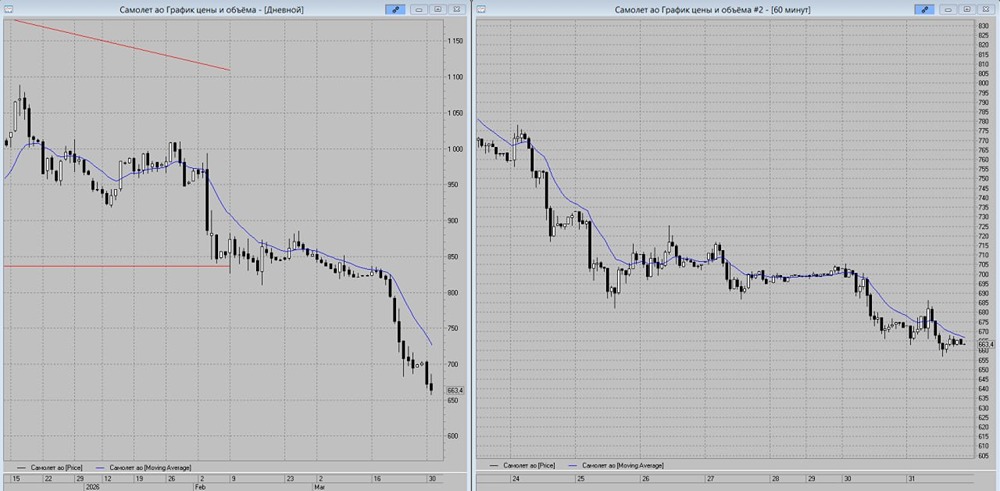

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

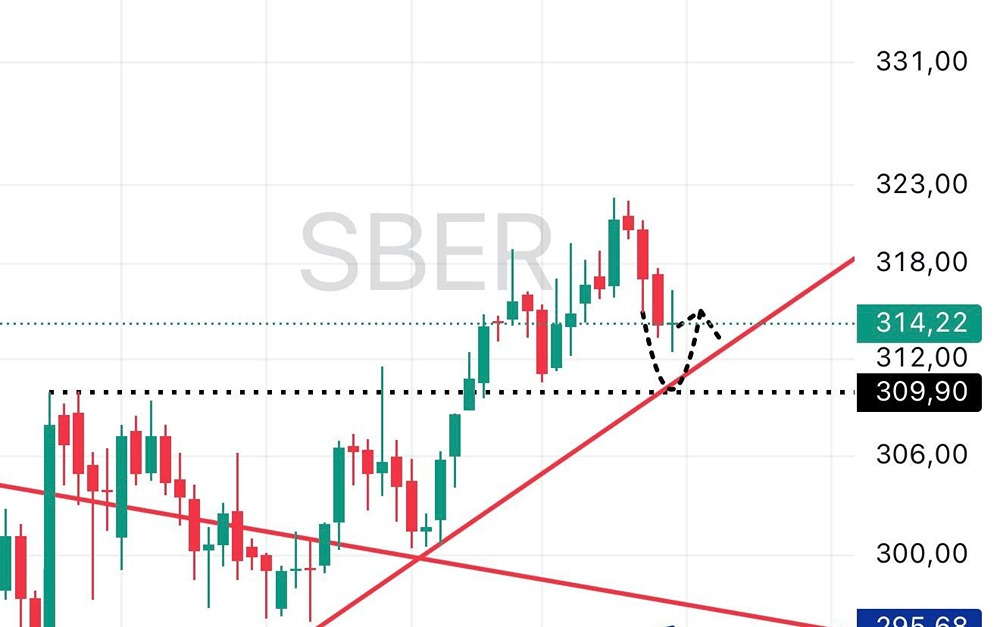

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

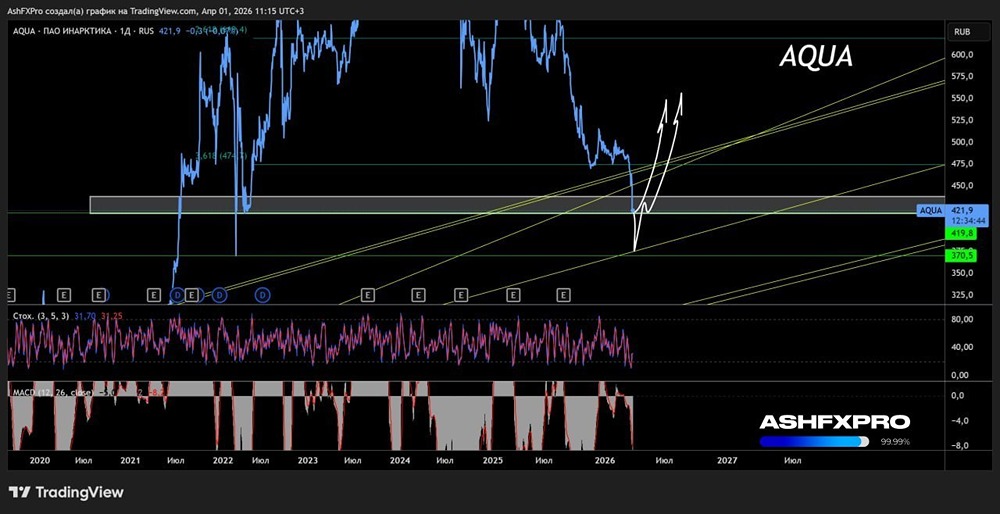

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

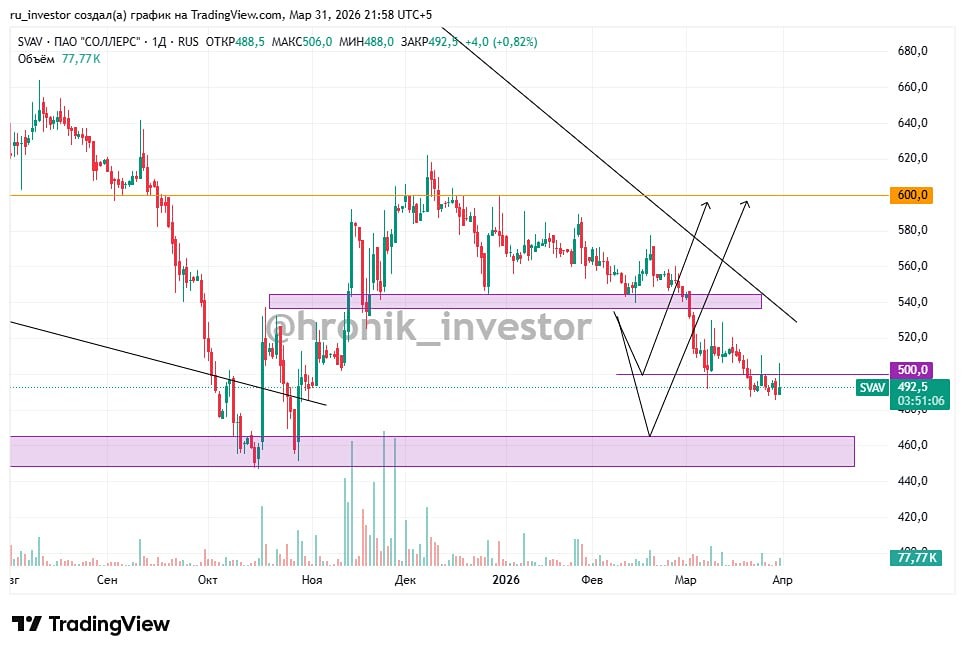

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества НПО НАУКА [анализ] [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

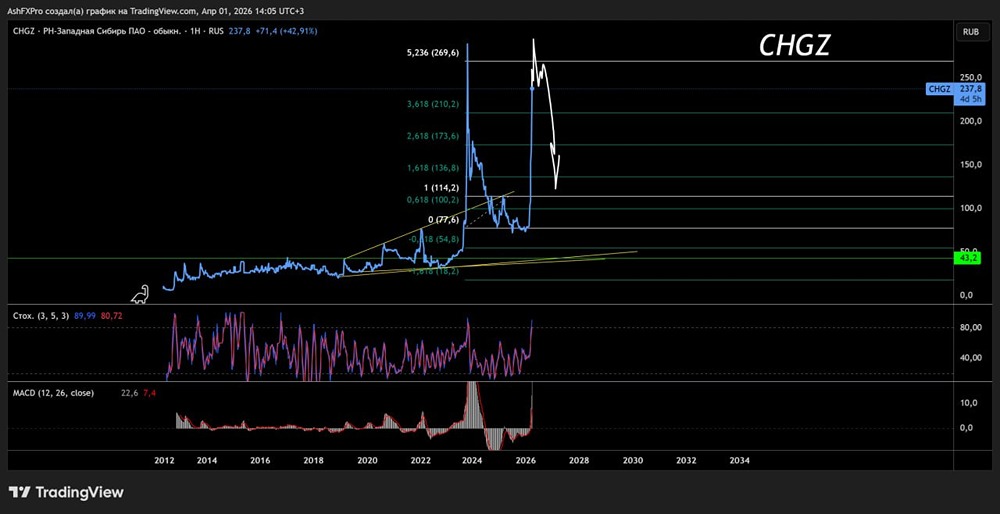

![Аватар сообщества РН-З СИБИРЬ [анализ] [CHGZ]](/uploads/community/7/ef5836a3-5364-4cac-bce5-514891869ce6.jpg)

АДМИНИСТРАТОР

mondiara.com — твоя социальная сеть для уверенных инвестиций и успешной торговли

Shatalova

Спасибо за подробный обзор Делимобиля! Очень ценно видеть всю динамику метрик, особенно падение прибыли на фоне роста выручки.