![Аватар сообщества НЕДВИЖИМОСТЬ РОССИИ [новости]](/uploads/community/11/f5708cc0-3b8b-4276-8619-5f53a4c810f2.jpg)

НЕДВИЖИМОСТЬ РОССИИ [новости]

НЕДВИЖИМОСТЬ РОССИИ

Анализ рынка новостроек Москвы: почему покупка квартиры при высокой ставке оказалась выгодной инвестицией

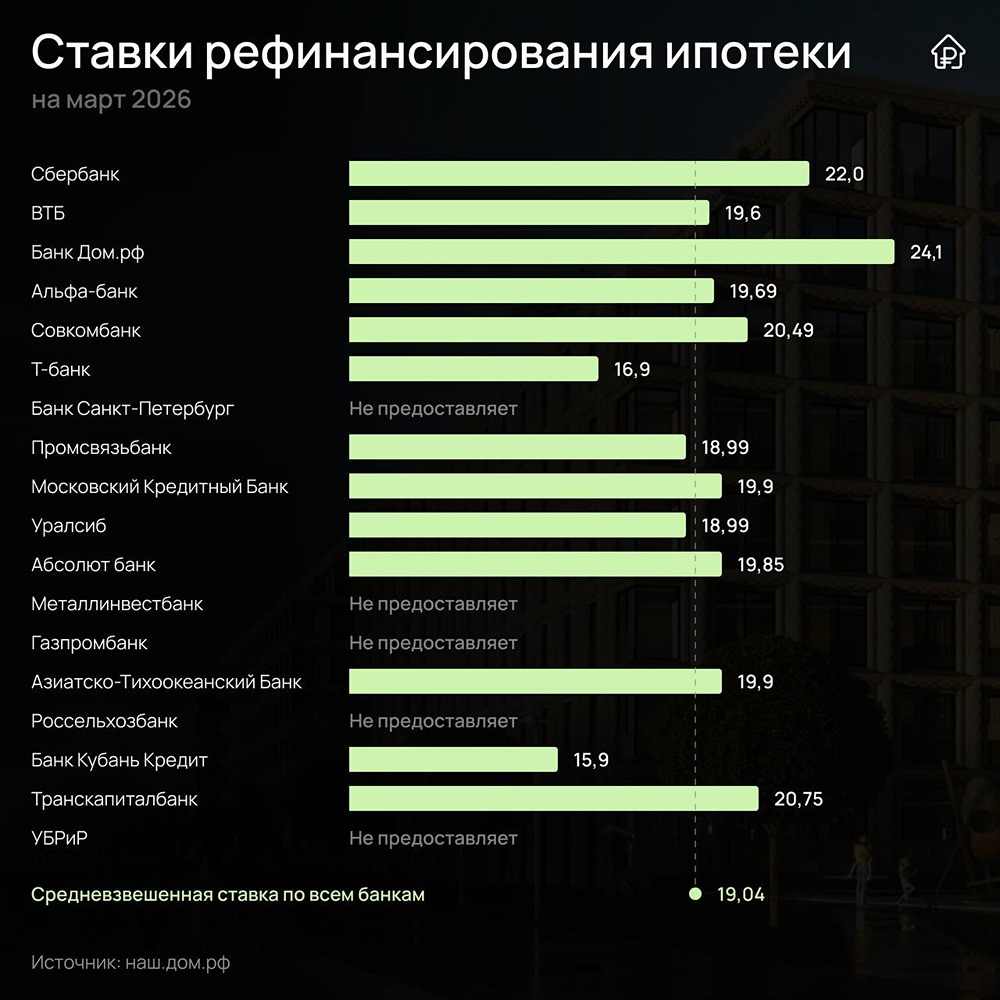

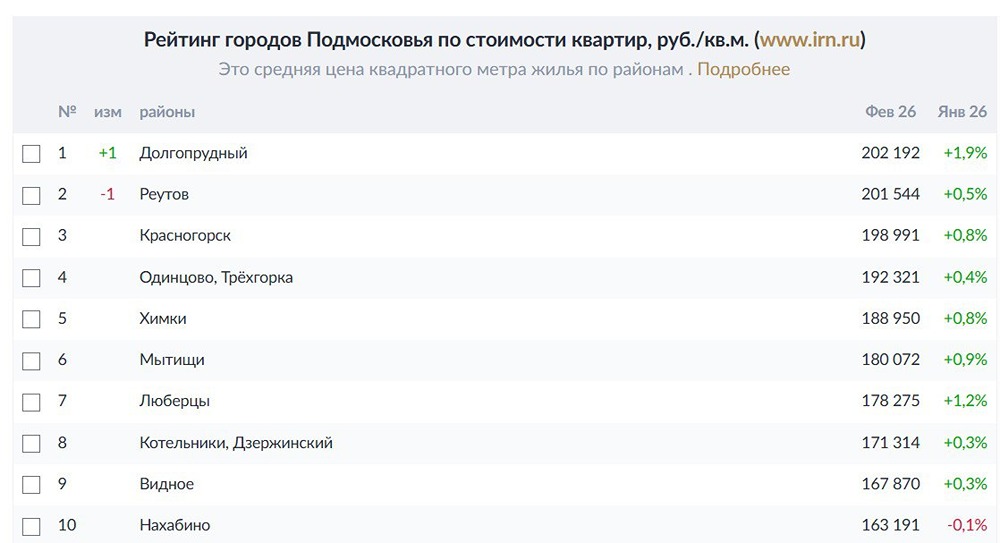

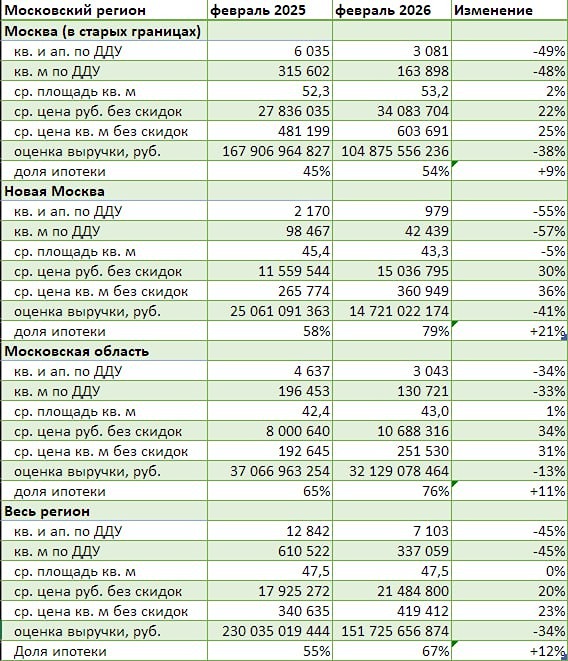

У покупателей новостроек есть вечный вопрос: брать сейчас или подождать? Его задавали во время кризиса в 2009 году. Он беспокоил тех, кто оформлял ипотеку под 13-14% в 2019 году. Особенно страшно было тем, кто решился купить квартиру в 2025 году, когда ключевая ставка была 21%. Но в Plus Development сделали просчеты и пришли к выводу, что даже покупатели того сложного периода сегодня оказались в выигрыше. Прошлое и будущее Итак, человек покупает квартиру в ипотеку в мае 2025 года. Что дальше? Начнем с того, что цены с тех пор выросли сильно, на 20-35% и более – в зависимости от локации. На массовом рынке средняя стоимость квадратного метра в Москве весной прошлого года была примерно 352-354 тыс. рублей. А уже в начале текущего года здесь фиксируют все больше предложений по 500-700 тысяч. Только за январь 2026 г. столичные новостройки прибавили 2-3%, и тренд продолжится из-за дефицита проектов, роста себестоимости, НДС и вымывания доступных лотов. Экономия в цифрах Допустим, наш покупатель, который решился на сделку при «ключе» в 21%, сегодня идет на рефинансирование кредита. При расчетах аналитики Plus Development использовали консервативную ставку 27% для весны 2025 г. и 19-20% – для текущего периода. Итак, весной прошлого года человек покупает квартиру в Москве площадью 45 кв. м за 15 850 000 руб. Он отдает первоначальный взнос в размере 30% и берет 11,1 млн руб. в кредит на 20 лет. При ставке 27% ежемесячный платеж составил порядка 250 тыс. руб. И покупателю предстоит выплатить банку более 60 млн руб. за весь период, из которых переплата превысит 49 млн руб. Наступает февраль 2026 г. Цена квартиры выросла: допустим, сегодня она стоит примерно 19-20 млн руб. Кажется, это единственная хорошая новость. Основной долг почти не изменился: из-за высокой ставки большая часть денег шла на погашение процентов. Так что те же 11 млн рублей наш покупатель решает рефинансировать уже под 19% на оставшиеся 19 лет и 3 месяца. Новый ежемесячный платеж составит 180,5 тыс. руб.: уже на 60 тысяч меньше. Полная переплата тоже резко снизится и будет примерно 30,6 млн руб. Экономия на переплате по сравнению с первоначальным кредитом составит порядка 18-19 млн руб. А теперь смотрим, что получается, если взять ту же квартиру сейчас, в феврале 2026 года. Для покупки «с нуля» берем усредненную ставку 20,5% (ставка рефинансирования зачастую ниже, особенно если клиент на хорошем счету у банков). Стоимость аналогичного лота – 19 800 000 руб. Первоначальный взнос – 30%, в кредит оформляем 13 860 000 руб. на 20 лет. Ежемесячный платеж будет порядка 241 000 руб. Полная переплата – около 44 млн рубл. Таким образом, человек, который рискнул купить квартиру в Москве при ключевой ставке 21% и позже решился на рефинансирование, в приведенном примере имеет следующие преимущества: 1. Ежемесячный платеж ниже на 60-65 тыс. руб., чем при покупке в феврале 2026 г. 2. На росте цены квартиры удалось «заработать» 4 млн руб. 3. Даже с учетом рефинансирования общая экономия на переплате – 12-14 млн руб. (по сравнению с тем, что было бы, если бы ту же квартиру купили сейчас). «Выжидательная позиция практически никогда не окупалась на протяжении 25 лет – цены росли быстрее, чем падали ставки. А при текущем дефиците предложения и росте себестоимости тренд на удорожание в 2026 году сохранится. Получается, что период запредельного «ключа» оказался одним из самых удачных для покупки новостройки в последние годы: пугающие 21% были временной болью, ее перекрыло мощное удорожание недвижимости и постепенное смягчение монетарной политики. Вероятно, все, кто могут, но сегодня сознательно откладывают покупку квартиры в Москве – например, из-за стремления накопить большой ПВ – столкнутся с теми же проблемами, что их предшественники. Жилье еще сильнее подорожает, предполагаемые выгоды от большого ПВ сойдут на нет. Оптимальное время для входа в сделку в 2026 году – весна, дальше цены начнут расти по экспоненте, по мере снижения "ключа" и роста популярности рыночной ипотеки», – считает Екатерина Наливайко, директор по маркетингу компании Plus Development. [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: СлежуЗа - Недвижимость