Михаил Лукин │ БИРЖЕВОЙ МАКЛЕР

ФУНДАМЕНТАЛ

У Сов и Комаров есть банк

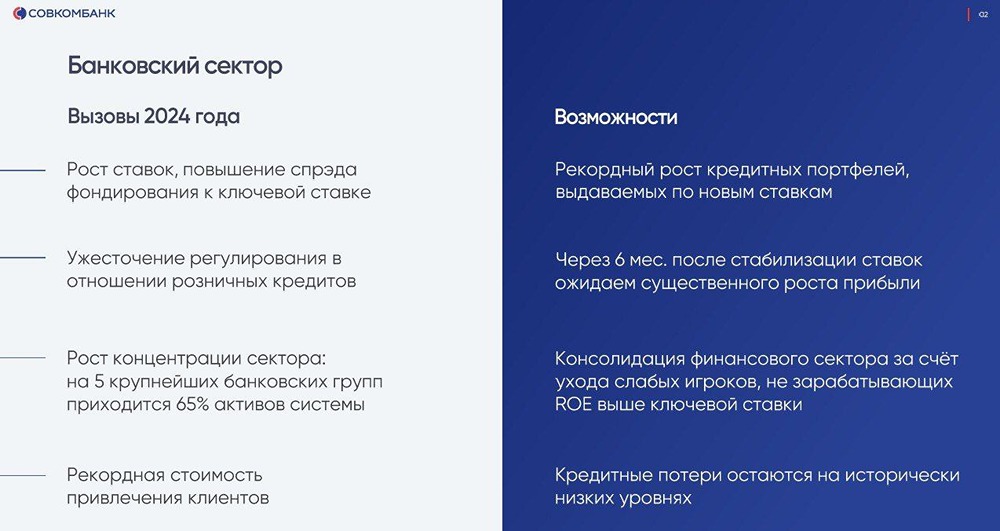

У Сов и Комаров есть банк. И этот банк отчитался за 9м24. Со времени размещения акции взлетали на 77% и сейчас снизились до 18%. И все же положительный результат против падения индекса с того момента. Бонусом было выплачено 1.14 рубля на акцию дивиденда. Теперь надо объединить эти два факта и понять, нужно ли вписываться в бумагу. Итак, за 9м24 Совкомбанк: 🟢 Увеличил чистый процентный доход на 13.6% до 117.9 млрд рублей 🟢 Нарастил чистый комиссионный доход на 29.7% до 25,3 млрд. 🔥 Небанковский бизнес принес чистой прибыли на 61.8% больше – 27.6 млрд. Теперь цифра сопоставима с комиссионными доходами и будет расти еще. Очень классное подспорье показателям в будущем. 🔴 Процентная маржа снизилась с 6.7% до 5.6% из-за роста ставки ЦБ. 📊 Чистая прибыль банка упала на 26% г/г до 56.5 млрд. А ведь в текущем периоде учтена еще и разовая выгода от приобретения ХКФ в 18.5 млрд. Однако если скорректировать на разовую прибыль прошлого периода от операций с валютой и финансовыми инструментами, то получим рост ЧП примерно на 15.6% до 38 млрд. Тут расходится с пресс-релизом – по-разному считаем. С одной стороны, это классно, что банк может зарабатывать больше за счет разовых сделок, с другой это вводит в заблуждение по оценке бизнеса. На конфе Смартлаба говорили о коэффициенте LTM Р/Е 3.2х, но как можно опираться на непостоянную часть заработка? У меня выходит форвардный Р/Е на 2024 год около 4.1х, а если учесть разовый доход, то и вовсе 5.5х. 🤷♂️ Мне вообще не особо по душе расчеты банка, особенно в части ROE, где не учитываются бессрочные субординированные облигации. По расчетам банка ROE составил 25%, по моим – 22.6%, а если еще учесть и разовую шальную прибыль, то 15.2%. И вот такие маленькие особенности складывают впечатление о необыкновенной дешевизне компании, но вот как-то мне так не кажется. По капиталу Р/В всего лишь 0,8х, что странно смотрится при рое 25% и вполне адекватно при корректировках. 👛 СКБ намерен платить 25-50% ЧП на дивиденды. Таким образом, дивиденд за 2024 год может выйти 0,8-1,6 руб/акция. Скорее всего остановятся в районе рубля. Я считаю, что банк вполне адекватно оценен и должен расти на уровне рынка. И все же в будущее смотрю позитивно: в 1п25 должна пройти интеграция Хоум Банка. Операционная интеграция уже завершена - карты, активы и обязательства уже в контуре СКБ. Еще мы все же закладываемся на снижение, или хотя-бы стабилизацию ставки ЦБ. В этом случае прекратится рост/снизится стоимость фондирования и восстановится процентная маржа. Это лихо поднимет результаты банка. Впрочем, это уже касается всех банков. Пока заложу возможность роста до 16.5 рублей, но эта котировка может еще переставиться вверх через полгода. ✅закрытый премиальный канал, вход для подписчиков Мондиара бесплатный: https://t.me/+Usrj6zZue444MjQy