Михаил Лукин │ БИРЖЕВОЙ МАКЛЕР

ФУНДАМЕНТАЛ

Почему акции Аренадаты могут снизиться в краткосрочной перспективе и как использовать просадку для долгосрочных инвестиций

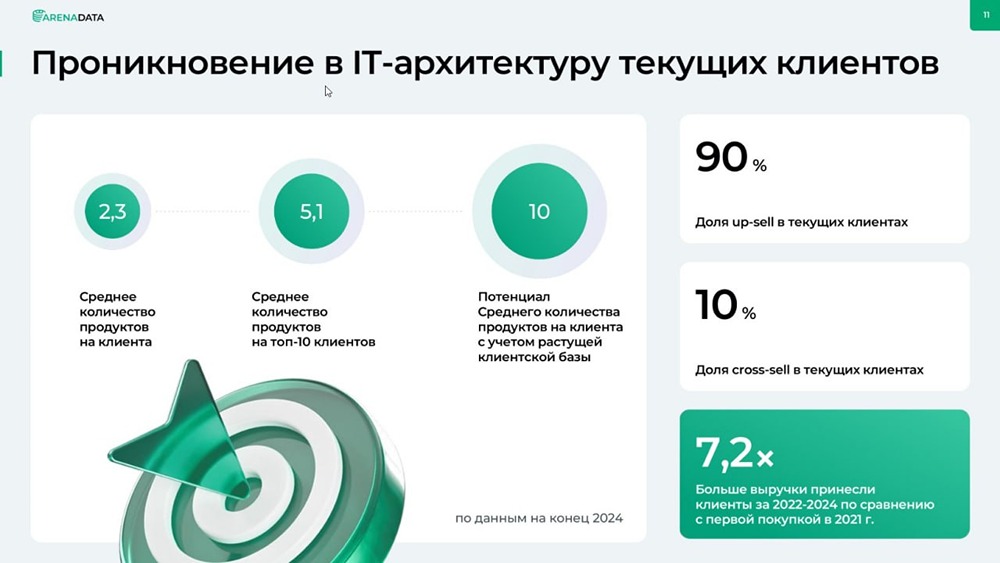

💾 Аренадата. Не жди хорошего отчета за 1п25. 📊 Компания поделилась положение дел. Запустили новый продукт – Аренадата ONE. Облачная технология снижает для компаний стоимость хранения данных. Разрабатывают ИИ-Агент для упрощения работы сисадминов. По ощущениям, эти технологии позволят сократить штат сотрудников. Включают в свои продукты возможность работы со сторонними ИИ-агентами. Рост бизнеса видят в: 1️⃣ Органическом росте объема данных 2️⃣ Росте клиентской базы. На конец года планируют 210 клиентов против 152 в прошлом году. Всего интересны 2000 компаний на рынке РФ, так что пока занимают 8% рынка. Компания уверена, что рано или поздно все крупные игроки откажутся от своих разработок в пользу профи. Опенсорс хорош в начале пути компании, но для масштабирования требуется значительный штат персонала. Т-Банк так и сделал. 3️⃣ Расширение продуктовой линейки – 15 против 10 на начало года. Цены индексируют на 20% в год для новых контрактов. В текущем году индексация уже была. Стоимость техподдержки растет для всех на уровень инфляции. Ее доля в выручке порядка 12-14%. Идея в докупке лицензий для увеличения объема хранения данных и увеличение числа продуктов на одного клиента. ‼️ Гайденс по выручке в этом году подтверждают на уровне 40%+. Есть спрос и на следующий год. В чем же тогда подвох с полугодовым отчетом? В прошлом году компания стремилась снизить влияние сезонности в бизнесе и часть платежей была авансирована во 2кв24. В этом году так делать не будут. Подозреваю, что из-за удорожания денег мало кто пойдет на это и в итоге скажется на продажах. А инфляцию затрат никто не отменял. В итоге выручка г/г будет ниже, а затраты выше, что уничтожит чистую прибыль. Отсюда же будут слабые результаты г/г и в 3кв25, но 4кв25 должен быть взрывным и вытащить финпоказатели на плановый уровень. Я думаю, что широкий рынок воспримет отчетность негативно и пойдет хейт, что толкнет котировки ниже. Но вы теперь предупреждены об этом негативном явлении и знаете его суть. Вполне возможно воспользоваться просадкой для неспешного набора позиции в долгосрок. На это будет целых полгода. 🤝 На самом деле считаю, что просадка акций нужна для покупок. Сейчас весь ИТ сектор очень просел и Аренадата несколько выбивается по фундаменталу в сторону дороговизны. Форвардный EV/Ebitda оцениваю в 7,6х, что на уровне нормальной оценки по текущим реалиям. Другое дело, что текущие реалии явно слабые на фоне общей дешевизны рынка из-за жесткой ДКП и санкций. Вернуться на 160 – вопрос времени. Тем более, что это компания с одним из самых очевидных стимулов для роста выручки: данные имеют свойства накапливаться. Поэтому в долгосрок смотрю позитивно вплоть до 220 рублей по итогам 2026 года и выше в будущем. ——— Аналитика по рынку и идеи тут👇 https://t.me/+Usrj6zZue444MjQy