Михаил Лукин │ БИРЖЕВОЙ МАКЛЕР

ФУНДАМЕНТАЛ

Макроэкономика и корпоративные новости 8 июля 2025: нефть, валюты и дивиденды

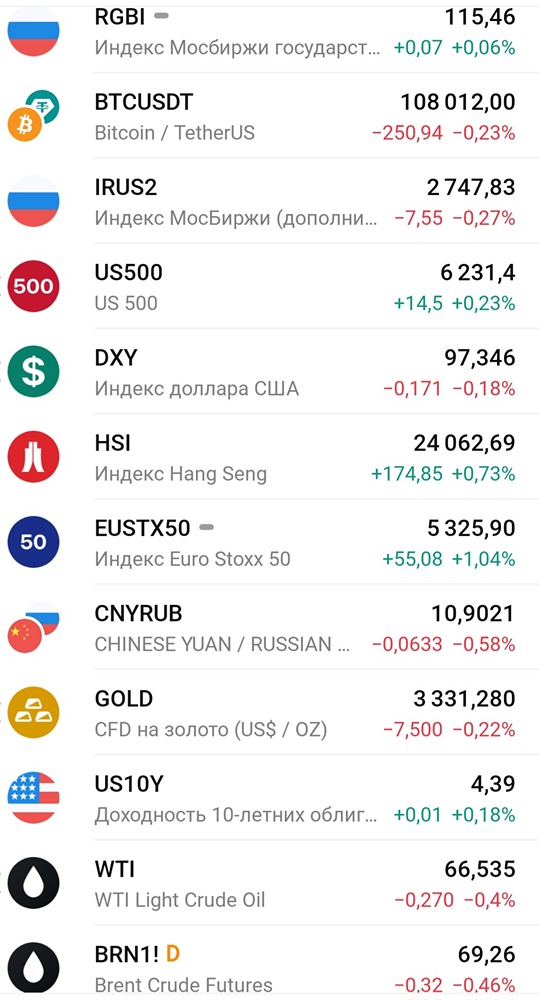

Коллеги, утречка! Что нас ждет сегодня – ВТОРНИК 08.07.25: ➕ ❗️ Основные макрособытия: 🇺🇸 США - потребительские инфляционные ожидания (июнь) - 18:00мск 🛢️🇺🇸 нефть США - запасы API - 23:30мск 📁 Отч./СД/див./комп./валюта: 👛 $MGKL МГКЛ - операционные результаты 1п 2025г 🪙 $UGLD cуд рассмотрит иск об обращении "ЮГК" Струкова в доход государства 🏪 X5 Group $X5 - последний день с дивидендом 648 руб. 🔌 Россети Волга $MRKV - последний день с дивидендом 0,0074 руб. 🏦 Совкомбанк $SVCB - закрытие реестра по дивидендам 0,35 руб. ⛽️ Газпром нефть $SIBN - закрытие реестра по дивидендам 27,21 руб. 🔌 Россети МР $MSRS - закрытие реестра по дивидендам 0,15054 руб. 📲 Диасофт $DIAS - закрытие реестра по дивидендам 80 руб. CNY, 10,99 / 10,98 USD, 78,83 / 78,71 EUR, 93,01 / 92,41 🔍 Мнение: 📈 Вчера индекс Мосбиржи снижался на 1.6%, и это при растущей на 2% нефти и ожиданиях продолжения снижения ставки ЦБ. Страшно подумать что будет, когда будут действительно паршивые новости. 🛠️ «ВИ.ру» подводит итоги первого года публичной истории. На 31 марта 2025 ТТМ: Выручка выросла на 16% г/г. Валовая прибыль +20%, складская площадь +20% и число ПВЗ +19%. Те же самые люди, декларировавшие СГТР выручки 21-23 годов более 50%. То самое, когда прошлые результаты не гарантируют будущих. «Мы понимаем, что динамика котировок с момента IPO вызывает обеспокоенность у наших акционеров." Вот тут они чертовски правы. Падение котировок на 62% не может не беспокоить. Текущая стоимость компании EV/Ebitda 5.2х. Пока результаты не лучше продуктовых ритейлеров, а стоят они дешевле. Возможно с оживлением ипотеки, продаж новостроек и активизации ремонтных бригад, компания воспрянет духом. Пока выглядит уныло. 👛 Акционеры МГКЛ одобрили размещение конвертируемых облигаций на 1,9 млрд руб. После регистрации выпуска Центральным Банком РФ, он будет размещаться по закрытой подписке среди квалифицированных инвесторов. Номинал 1000 рублей = 167 акций компании. Погашение 15 марта 2028 года. Да, цена за акцию вшита прям высокая - 6 рублей. Однако если вспомнить цели компании на 2030 год, то выглядит как интересный опцион. Достижение этих целей делает котировку в 15 руб/акция не дорогой. Если котировка будет 8 рублей в 2028, то это +30% к цене бонда. Вопрос еще в величине купона облигаций - пока не определен, но он точно будет небольшим. В любом случае, инвестор получит обратно номинал в 1000 руб + купоны. Для компании - возможность привлечь деньги в капитал дорого. Та самая допка, которая оправдана. При этом не факт, что все бонды будут конвертированы в акции. Если котировка будет 5.5 рублей, то выгоднее будет идти в погашение по номиналу. В этом случае инвестор недоберет рыночной доходности, но точно не проиграет. Самая фишка в том, что капитал+чистый долг компании всего 3.3 млрд рублей. Привлечение еще 1.9 млрд дешевого долга - большой буст для бизнеса. Этого инструмента очень не хватает на нашем рынке и, в отличии от разной секьюритизованной фигни, могли бы сделать доступ всем. Напоследок первое правило конвертируемого бонда: не конвертируй. Судя по длинному доджику на графике - участники рынка не понимают как вообще реагировать на такой ход :) —————————————————————— Аналитика по рынку и идеи тут👇 https://t.me/+Usrj6zZue444MjQy