Михаил Лукин │ БИРЖЕВОЙ МАКЛЕР

ФУНДАМЕНТАЛ

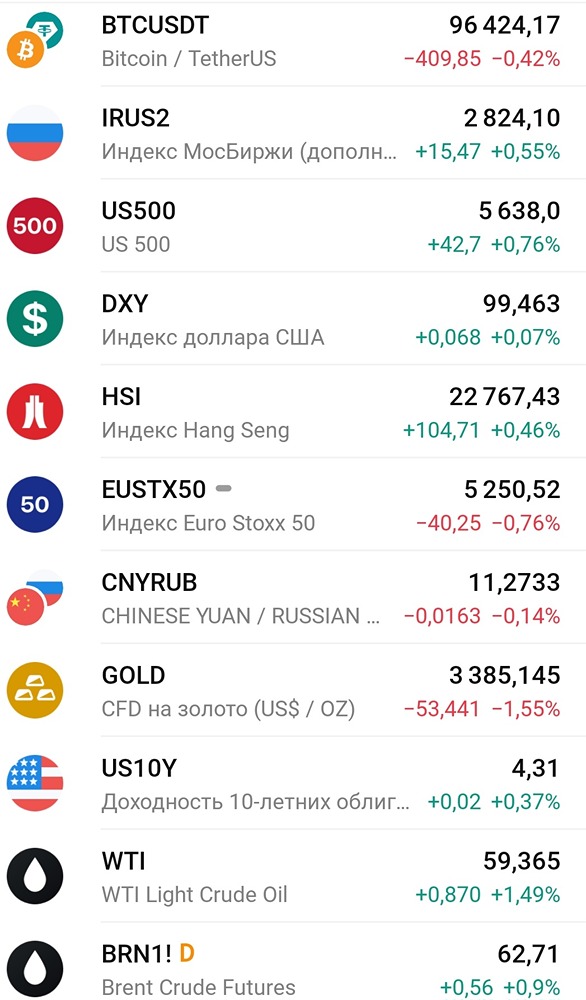

События на фондовом рынке на 7 мая 2025 года

Коллеги, утречка! Что нас ждет сегодня – СРЕДА 07.05.25: ➕ ❗️ Основные макрособытия: 🇷🇺 РФ - Services/Composite PMI (апр) - 09:00мск 🇷🇺 ЦБ РФ огласит объемы покупки/продажи валюты в мае - 12:00мск 🛢️🇺🇸 нефть США - запасы EIA - 17:30мск 🇺🇸 США - ставка ЦБ (FOMC) - 21:00мск 🇺🇸 пресс-конф FOMC - 21:30мск 🗞️ Минфин РФ проведет аукцион по размещению ОФЗ 26233 📁 Отч./СД/див./комп./валюта: •🇷🇺 СД по дивидендам: $GTRK •⛽ $EUTR ЕВРОТРАНС утвердиn Положения о дивидендной политике CNY, 11,30 / 11,21 USD, 81,91 / 80,96 EUR, 92,90 / 91,91 🔍 Мнение: 🔥 Открылась еще одна горящая точка на карте. Индия нанесла ракетные удары по Пакистану, тот ответил. Схлестнулись страны с 3ей и 6ой по численности армиями мира, обладающие ядерным оружием. Может быть очень серьезно там. Пакистан производит нефти 63 к бар/сутки, Индия около 800 к бар/сутки - на котировки нефти не должно сильно повлиять. А вот на производные от нефти - могут. Есть у Индии в 200 км от границы с Пакистаном крупный НПЗ на 1,24 млн б/с переработки. Если в него прилетит (прилететь должно много - завод крупнейший в мире), то Индусам придется покупать уже не сырую нефть, а продукты переработки. Для РФ скорее всего обернется снижением экспорта в Индию нефти. Сможем ли заместить нефтепродуктами - не факт. Все же и свои НПЗ едва справляются со спросом на топливо на локальном рынке. Не так давно вводился запрет на экспорт. Золото на всякий случай ушло к своим хаям. 🇷🇺 Силуанов напомнил, что в бюджет 2025 года не запланированы выплаты дивидендов Газпрома. Видимо, ВТБ просто не сказали о планах на их дивиденды. Газпром по дивполитике может выплатить много, но по факту денег нет - если только привлекать займами. Ситуация не ясна и может еще приподнести сюрпризы. 🖥️ Джетленд показал таки что заработал потерял в 2024 году. Выручка 729,5 млн руб, Скорр ебитда 23,6 млн, убыток 113,9 млн руб. Сравнивать не с чем. При текущей цене акции это дает мультипликаторы P/S 6,1х, EV/Ebitda 191х. Менеджмент видит маржинальность на уровне 40% если не будет инвестировать в рост. Если посчитать так, то EV/Ebitda 15,5х. В любом случае сейчас ппц как дорого. Не удивлюсь, если котировки сложатся раза в 2. Возможно, однажды, бизнес покажет хороший рост финпоказателей. В условиях плохой конъюнктуры на рынке займов, я бы не рассчитывал на такой исход в ближайший год, а покупать ожидания не намерен. 🛴 Вуш не рекомендовал дивы за 2024 год, поскольку годовые дивы он выплачивает по итогам 9м - когда подводит итоги активного сезона. В 4кв обычно ничего не зарабатывает. 💡 Россети Центр рекомендовал дивиденды за 2024 год в размере 0,067638 руб/акция, ДД 12,5%, отсечка - 25 июня. Жду решения по Центру и Приволжью. Там должен быть жир. ——————————————————————