Михаил Лукин │ БИРЖЕВОЙ МАКЛЕР

ФУНДАМЕНТАЛ

События дня 14 марта 2025 года

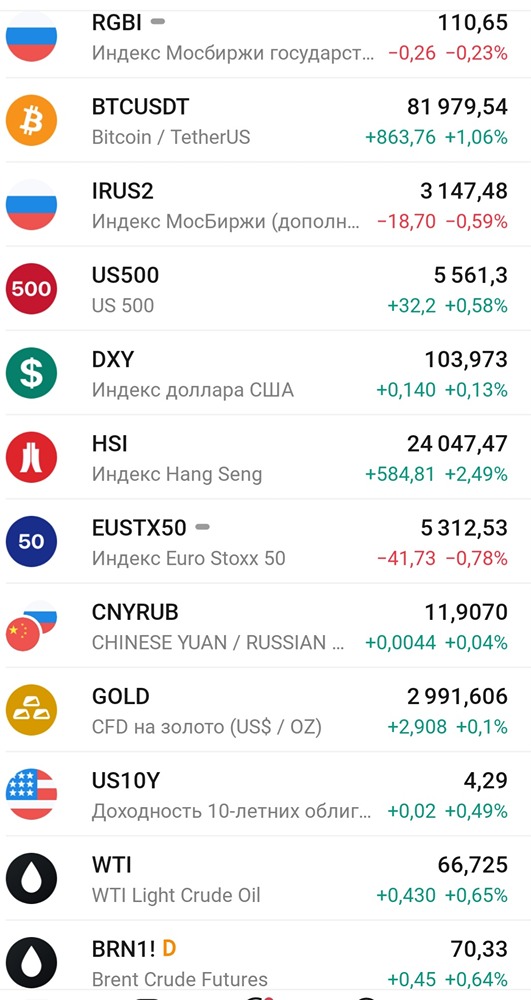

Коллеги, утречка! Сегодня: ПЯТНИЦА 14.03.25: ❗️ Основные макрособытия: 🇬🇧 Британия - ВВП (янв) - 10:00мск 🇩🇪 Германия - потребинфляция CPI (фев) - 10:00мск 🇺🇸 США - потребительские инфляционные ожидания (март-предв) - 17:00мск 🇺🇸 Если Конгресс США сегодня не сможет принять законопроект о продлении финансирования Правительства США, то наступит шатдаун 📁 Отчеты/СД/див./компании: 🏦 Совкомбанк - $SVCB - Финансовые результаты по МСФО за 2024 г. 🤔 ЧТО ПОЧЕМ: CNY, 11,92 /11,87 USD, 86,62 / 86,61 EUR, 93,97 / 94,25 📈 Вчера рынок так приободрился. Почему-то инвесторы услышали от РФ согласие на временное перемирие. На самом деле после согласия шла частичка "но", которое обнуляло все согласие. Стало известно, что Трамп не продлил лицензию Минфина, позволяющую покупать нефть и газ через подсанкционные банки. CBS также сообщил, что США вводят новые санкции против нефтяного, газового и банковского сектора. Официального подтверждения этих данных не было. Похоже, Трамп начинает танцы с санкциями для продавливания своей позиции. Ох и волатильно может быть на рынке в скором времени. 📱 Яндекс разместит 6 000 000 акц по закрытой подписке. Цена будет определена позже. Цель - программа долгосрочной мотивации. Допка составит всего 1.5%, так что переживать не о чем. ☑️ СД рекомендовал 80 руб/акция финальные дивиденды, дивдоходность 1.8%. Отсечка 25 апреля. Суммарно с прошлой выплатой за 1п2024 будет 180 рублей. 🛢️ Татнефть в 2024г нарастила выручку на 27.8%, а прибыль на 6,3% до 308,9 млрд. Ебитда выросла на 12.3% до 470.6 млрд. Тем самым за 2024 год Р/Е составило 5.2х, а EV/Ebitda 3,2х. Финальный дивиденд по дивполитике будет минимум 12.5 рублей, но по факту можно ждать 25-35 рублей. У компании нет фиксированного пэйаута. Акции вполне могут стоить 800 рублей. Другое дело, что яб не наращивал сейчас нефтянку из-за укрепляющегося рубля и снижающихся цен на нефть. 🚕 Делимобиль нарастил выручку на 34% г/г, а вот чистую прибыль приравнял к 0. Компания уже на уровне валовой прибыли показала себя хуже прошлого года из-за значительного роста затрат на ремонт и обслуживание автомобилей. Рост финансовых затрат добил прибыль. Отчет выглядит паршиво. Тут нужно смотреть глубже. Напишу пост на будущей неделе. Пока явно не стоит спешить покупать акции компании. СД не планирует рекомендовать дивиденды. —————————————————————— Аналитика по рынку и идеи тут👇 https://t.me/+Usrj6zZue444MjQy