![Аватар сообщества ИНКАБ: АНАЛИЗ [INCB]](/uploads/community/12/5d5d1816-4d22-44f5-8e5b-45db536ac811.jpg)

IPO «Инкаб Холдинг»: какие прогнозы даёт менеджмент компании? Разбираемся

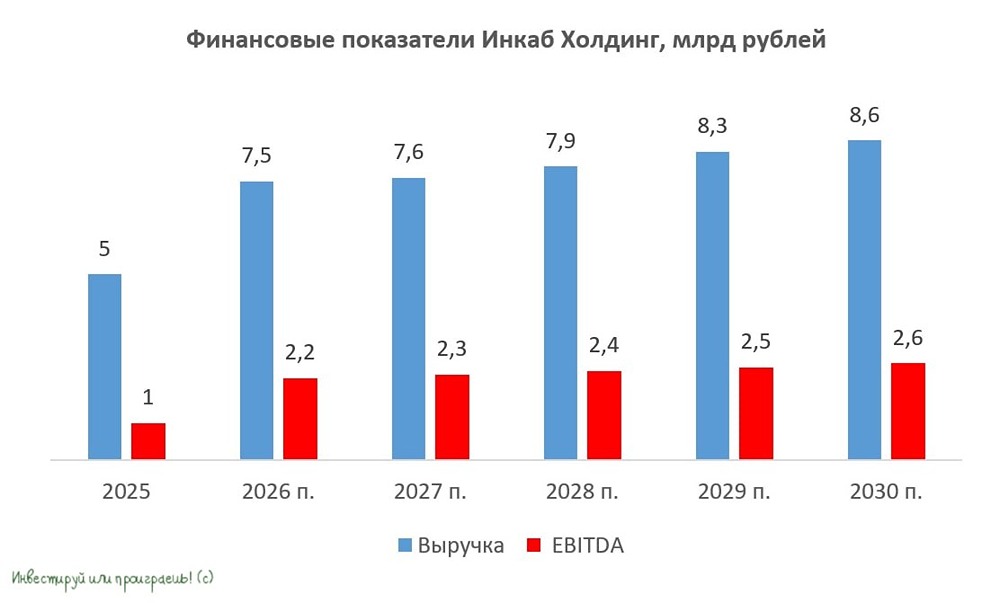

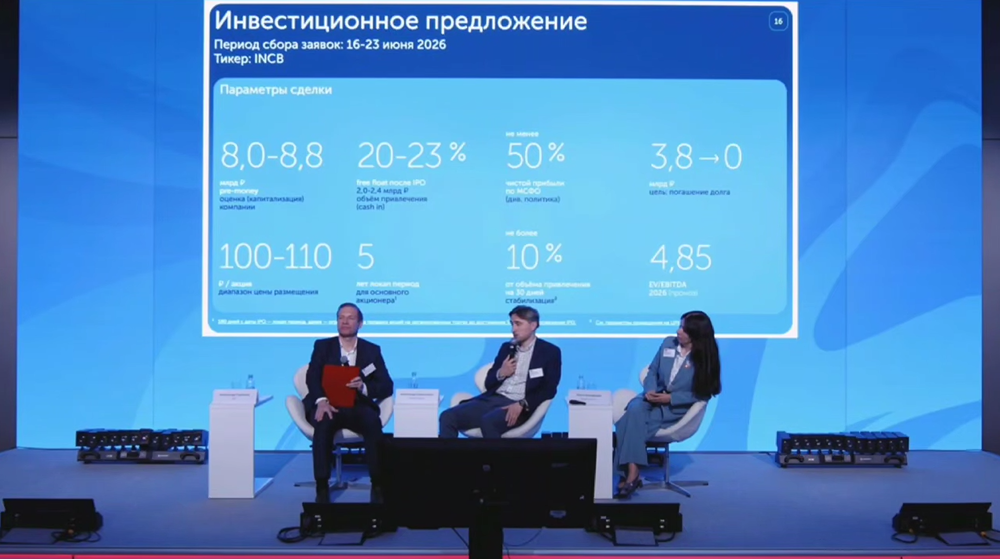

Инкаб Холдинг: редкое IPO промышленника Российский рынок первичных размещений постепенно начинает выходить из спячки, и очередным кандидатом на листинг становится ПАО «Инкаб Холдинг». Компания занимает около четверти российского рынка оптического кабеля, является крупнейшим производителем в России и СНГ и работает на стыке сразу нескольких долгосрочных трендов: развития дата-центров, строительства магистральных сетей связи, цифровизации промышленности и энергетики. [▫️](https://mondiara.com/) Компания открыла [книгу заявок на IPO](https://incab-holding.ru/press/faktory-investiczionnoj-privlekatelnosti-s-chem-vyhodit-pao-inkab-holding-na-ipo/), а старт торгов на Московской бирже запланирован на 24 июня. Вопросы про это размещение уже были в прем-чате НЗТ. Поэтому смотрю, что именно предлагают инвесторам и насколько интересной выглядит оценка бизнеса. Совет директоров компании утвердил ценовой диапазон размещения на уровне 100–110 рублей за акцию. При таких параметрах капитализация эмитента составит 8–8,8 млрд рублей. Объем привлечения ожидается в диапазоне 2–2,4 млрд рублей, а доля акций в свободном обращении после сделки может достигнуть 20–23%. Размещение пройдет в формате cash-in, то есть все привлеченные средства поступят непосредственно в компанию. [▫️](https://mondiara.com/) Тут вполне прагматичная задача — снижение долговой нагрузки. На конец 2025 года чистый долг группы составлял 3,76 млрд рублей, а показатель Net Debt/EBITDA находился на уровне 3,65х. Долг сформирован не только льготными кредитами на финансирование завода по производству подводного кабеля на [Дальнем Востоке](https://www.kommersant.ru/doc/8708241). Но и дорогими кредитами, которые брались под зарубежные проекты, их и будут гасить. [▫️](https://mondiara.com/) Финансовые результаты за 2025 год: выручка сократилась на 18% до 5 млрд рублей, а чистая прибыль упала почти в 2,5 раза до 80 млн рублей. Однако здесь есть важный нюанс. Несмотря на падение выручки, EBITDA выросла до 1,03 млрд рублей, а рентабельность достигла рекордных для компании 20,6%. Менеджмент самой компании поясняет в материалах, что такая динамика объясняется сознательным разворотом в сторону выпуска более маржинальной продукции [▫️](https://mondiara.com/) На 2026 год компания ориентируется на выручку около 7,5 млрд рублей и EBITDA порядка 2,2 млрд рублей. Такой прогноз предполагает почти 1,5х роста выручки и более чем 2х увеличение EBITDA относительно результатов 2025 года. Дополнительным драйвером должно стать развитие сегмента подводных кабелей и приобретение контрольного пакета ГК «Альфатек», работающей в сегменте структурированных кабельных систем для ЦОДов и промышленности. [▫️](https://mondiara.com/) Если использовать верхнюю границу оценки IPO в 8,8 млрд рублей, получаем по итогам 2025 года: ▫️ P/S ≈ 1,8х ▫️ EV/EBITDA ≈ 12,2х (с учетом чистого долга) ▫️ P/E нерепрезентативно Однако эти показатели плохо отражают текущую инвестиционную историю, поскольку рынок покупает не прошлый год, а ожидаемое восстановление. Если опираться на прогноз менеджмента на 2026 год: ▫️ Forward P/S ≈ 1,2х ▫️ Forward EV/EBITDA ≈ 5,7х ▫️ Forward P/E может опуститься до диапазона 15–20х при реализации заявленных ориентиров по прибыли. Именно поэтому размещение выглядит скорее историей разворота в компании, чем ставкой на текущие финансовые результаты. [▫️](https://mondiara.com/) Дивидендная политика. Эмитент декларирует выплату не менее 50% чистой прибыли по МСФО, хотя в ближайшие годы инвесторы, вероятно, будут больше следить за темпами снижения долговой нагрузки и реализацией инвестиционной программы. Главный вопрос для инвесторов заключается в том, насколько реалистичны планы удвоения EBITDA уже в 2026 году. Если прогноз будет выполнен, размещение выглядит умеренно оцененным даже по меркам российского рынка. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Igor_Shimko

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ