![Аватар сообщества ИНКАБ: АНАЛИЗ [INCB]](/uploads/community/12/5d5d1816-4d22-44f5-8e5b-45db536ac811.jpg)

IPO «Инкаб Холдинг»: есть ли шанс на успех? Ищем ответы

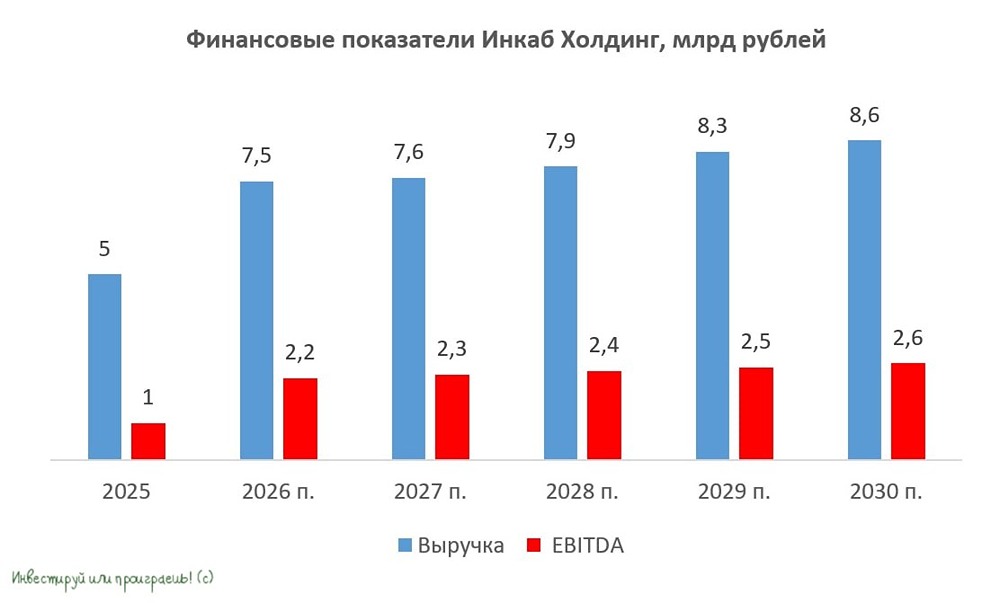

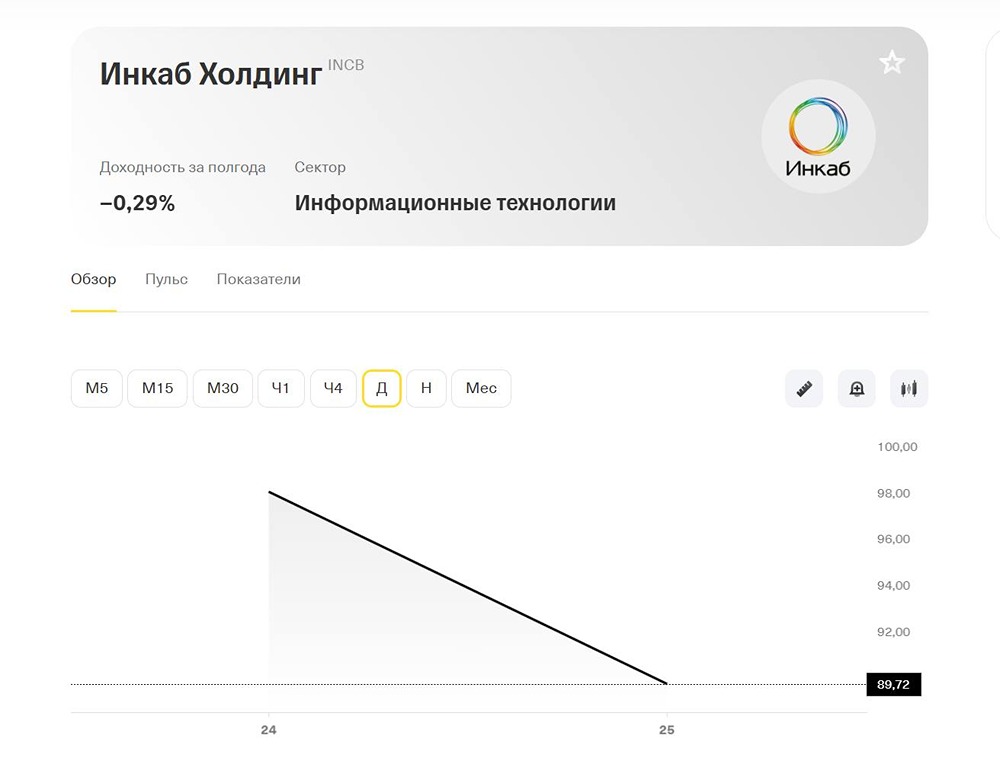

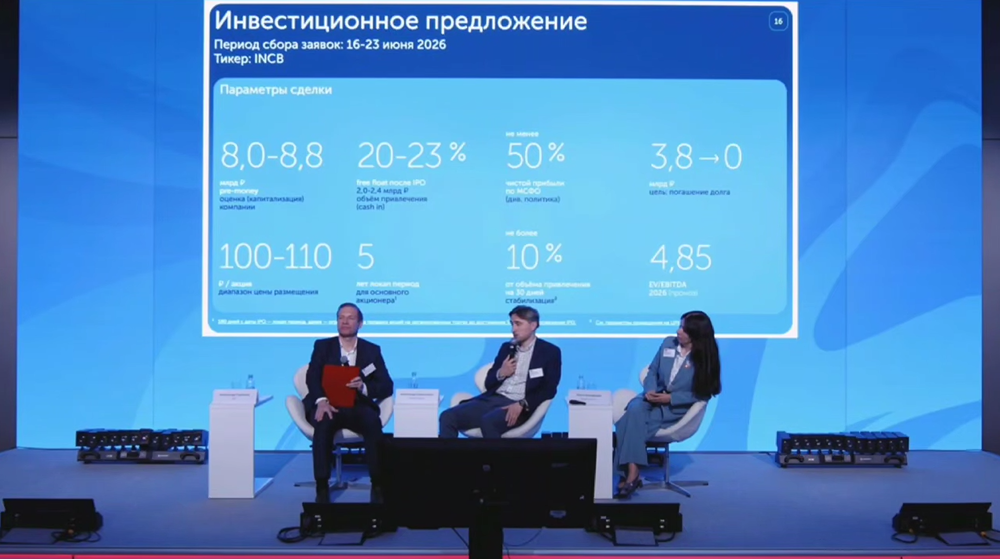

Инкаб Холдинг: IPO в секторе инфраструктуры В июне 2026 года на Мосбирже намечается оживление: крупнейший в России производитель оптического кабеля Инкаб Холдинг объявил диапазон цен для своего первичного размещения. На фоне планов по импортозамещению и «цифровизации Арктики» размещение может быть интересно, и вот почему. Итак, Инкаб Холдинг открыл книгу заявок в ценовом диапазоне 100–110 рублей за одну акцию. Заявки на участие в IPO принимаются до 23 июня включительно, а сам старт торгов ожидается 24 июня. Бумаги включены в третий уровень листинга Мосбиржи под тикером INCB. Объём планируемого размещения составляет не более 2,4 млрд рублей. Инкаб Холдинг — это крупнейший разработчик и производитель оптических и специальных кабелей в России. Задумайтесь на секунду: междугородние магистрали связи, высоковольтные линии электропередач, буровые установки на нефтяных скважинах, проложенные по морскому дну трассы, дата-центры нового поколения... и даже ваш домашний роутер. Всё это невидимой паутиной соединяет именно оптический кабель. Рынок огромный! Кроме оптических кабелей для телекома, у эмитента есть также высокомаржинальное направление специальных кабелей, в которое входят кабели-датчики, мониторинговые решения для нефтегазовой отрасли, горнодобычи и критической инфраструктуры. Логика здесь простая: чем сложнее конструкция кабеля, тем выше добавленная стоимость и прибыль. В 2025 году выручка эмитента сократилась на 18% до 5 млрд руб., а показатель EBITDA сохранился на прошлогоднем уровне в 1 млрд рублей. Менеджмент компании объясняет такую динамику переходом на более маржинальные виды продукции. В частности, речь про спецкабели и кабели для энергетики: при увеличении доли такой продукции в структуре выручки на 3% происходит рост маржинальной прибыли на 10%. Судя по всему, стратегия себя оправдала: компания смогла выйти на рекордную рентабельность EBITDA в размере 20,6%. Показатель чистый долг/EBITDA находится на уровне 3,6х. Привлекаемые в ходе IPO средства подойдут как нельзя лучше, чтобы снизить долговую нагрузку. Эмитент намерен привлечь 2,2 млрд руб., которые будут направлены на сокращение долгового бремени. Классический cash-in, призванный усилить баланс компании. Подкупает, что эмитент прошёл пик инвестпрограммы — в Приморье уже открыт и работает завод по производству подводного кабеля для Арктики и Северного морского пути мощностью 2,4 тыс. км в год, которое должно стать главным локомотивом роста в ближайшие годы. В мае компания также приобрела контрольный пакет в группе «Альфа-Тек». Это шаг с дальним прицелом: он усилит её влияние на рынке инфраструктуры связи внутри ЦОД. Бурный рост дата-центров в России, подпитанный развитием ИИ, открывает широкие перспективы. На рынок готовится выйти уникальный, технологичный эмитент с понятными драйверами в растущих отраслях. Именно поэтому за его размещением я буду пристально следить. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ