![Аватар сообщества ИНКАБ: АНАЛИЗ [INCB]](/uploads/community/12/5d5d1816-4d22-44f5-8e5b-45db536ac811.jpg)

Инкаб Холдинг: стоит ли участвовать в IPO или пропустить? Разбираемся

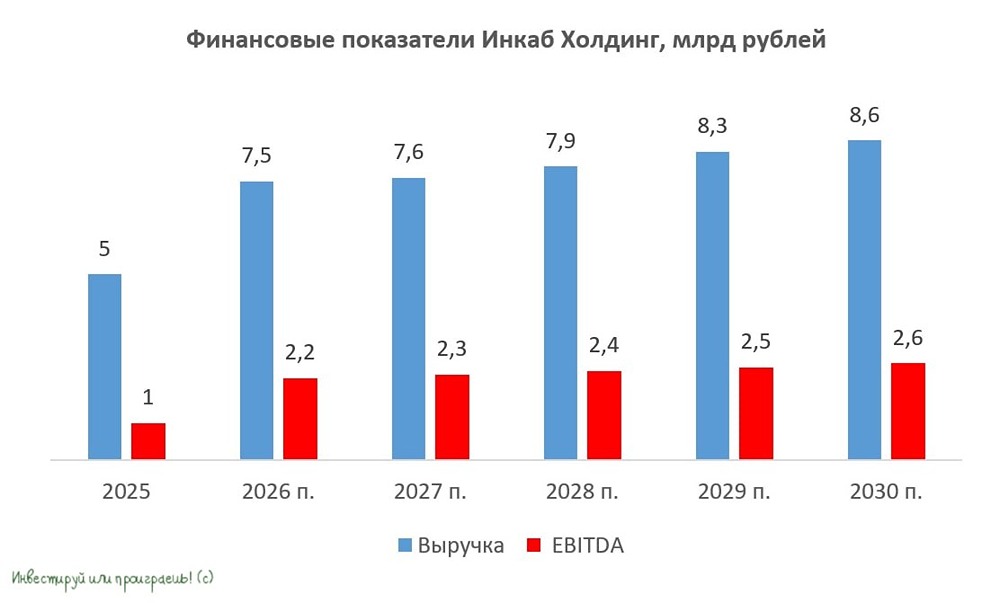

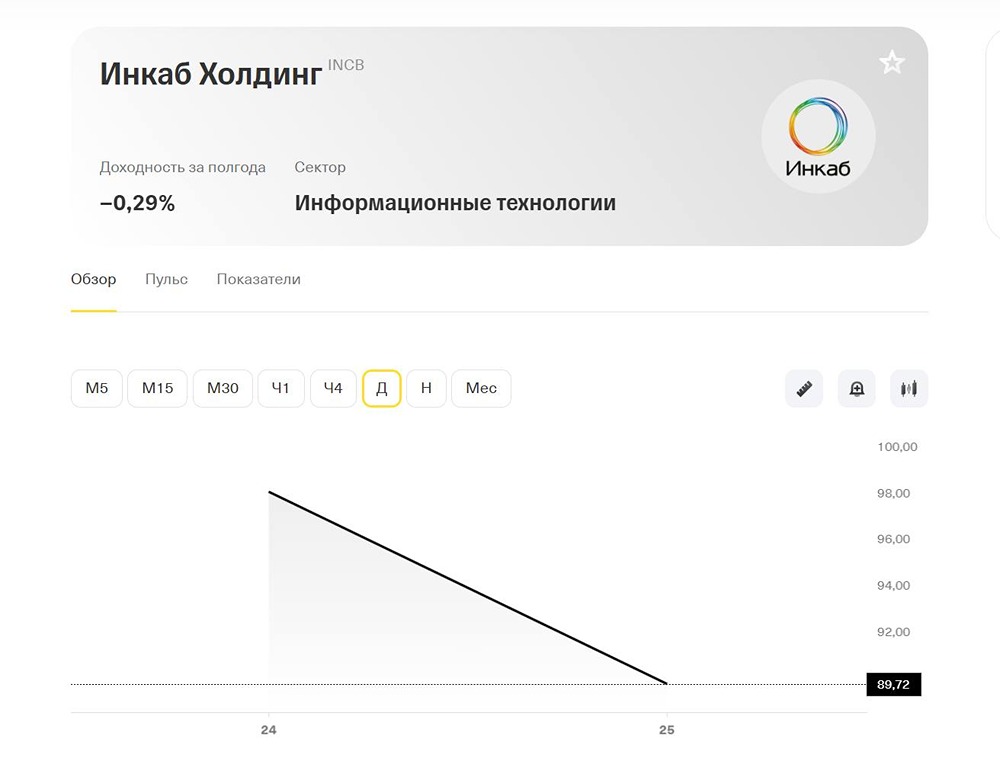

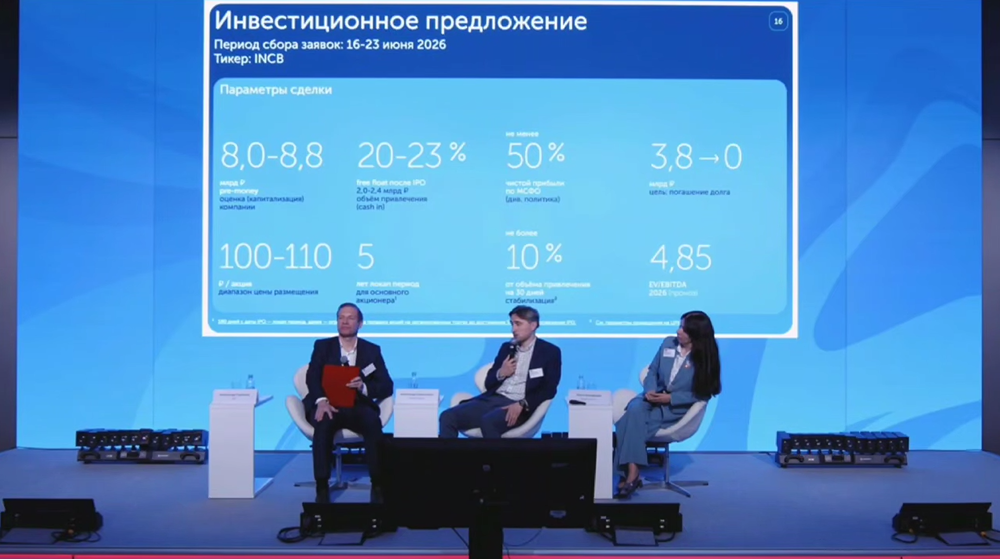

Чем меня зацепила история «Инкаб Холдинг» Речь идет о пермском производителе оптоволоконного кабеля (спецкабели, подводный кабель и кабельные сборки), который планирует выйти на биржу до конца июня. История интересная, хотя сделка относительно небольшая. Но в ней есть несколько деталей, хочется присмотреться внимательнее. [▫️](https://mondiara.com/) Во-первых, деньги от IPO направят на погашение долга. После этого в структуре обязательств останется только льготный заем ФРП. Логика понятна: меньше процентных расходов — выше чистая прибыль. А дальше компания говорит о дивидендах. Более того, действующий акционер взял на себя обязательство голосовать за дивидендные выплаты в течение пяти лет. [▫️](https://mondiara.com/) Во-вторых, что мне показалось любопытным. Обычно на IPO — проекты есть, перспективы есть, планы грандиозные. Правда, все это где-то впереди. Здесь ситуация другая: у компании уже работает завод по производству подводного кабеля. Это вообще редкая история для российского рынка, подобных производств всего два. И уже есть контракты, которые должны принести более миллиарда рублей выручки в следующем году. Кроме того, «Инкаб» приобрел контрольный пакет «АльфаТека» и выходит на рынок кабельных решений для ЦОДов. А это уже ставка на одну из самых быстрорастущих тем последних лет — развитие цифровой инфраструктуры и дата-центров. То есть оба драйвера роста существуют не на слайдах презентации, а в реальной жизни. Согласитесь, есть разница. Теперь о том, что вызывает вопросы. В 2025 году выручка снизилась на 18%, а чистая прибыль упала почти на 60%, на первый взгляд выглядит тревожно. Но важно понять причину: компания объясняет снижение выручки сознательным уходом из массового сегмента в сторону более технологичных и маржинальных продуктов. Что касается прибыли, значительную роль сыграли высокие процентные расходы по долгу. Собственно, именно поэтому основной задачей IPO и становится снижение долговой нагрузки. Теперь главный вопрос: верить или не верить? Компания дает сдержанный прогноз на 2026 год: около 7,5 млрд руб. выручки и порядка 2,2 млрд руб. EBITDA без учета новых сделок M&A. Никаких фантастических цифр. Никаких обещаний утроить бизнес за два года. Никаких историй про «новый российский Nvidia». И знаете, возможно, это даже плюс. Компания продает инвесторам не мечту, а вполне конкретный бизнес-план. Логика примерно такая: помогите нам избавиться от дорогого долга, а мы будем делиться результатом через дивиденды и рост прибыли. Получится ли? Вот это самый сложный вопрос. Пока я вижу честную инвестиционную историю со своими плюсами, минусами и рисками. Фактически «Инкаб» хочет совершить непростой переход, из традиционного промышленного предприятия стать технологическим лидером в своей нише. Такие трансформации иногда заканчиваются очень успешно. Иногда — нет. Поэтому окончательные выводы делать рано. А вот понаблюдать за этой историей, на мой взгляд, точно стоит. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Инвестбанкир Евгений Коган Источник: bitkogan

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ