![Аватар сообщества ИНКАБ: АНАЛИЗ [INCB]](/uploads/community/12/5d5d1816-4d22-44f5-8e5b-45db536ac811.jpg)

«Инкаб Холдинг» выходит на IPO: интересно ли сейчас? Разбираемся

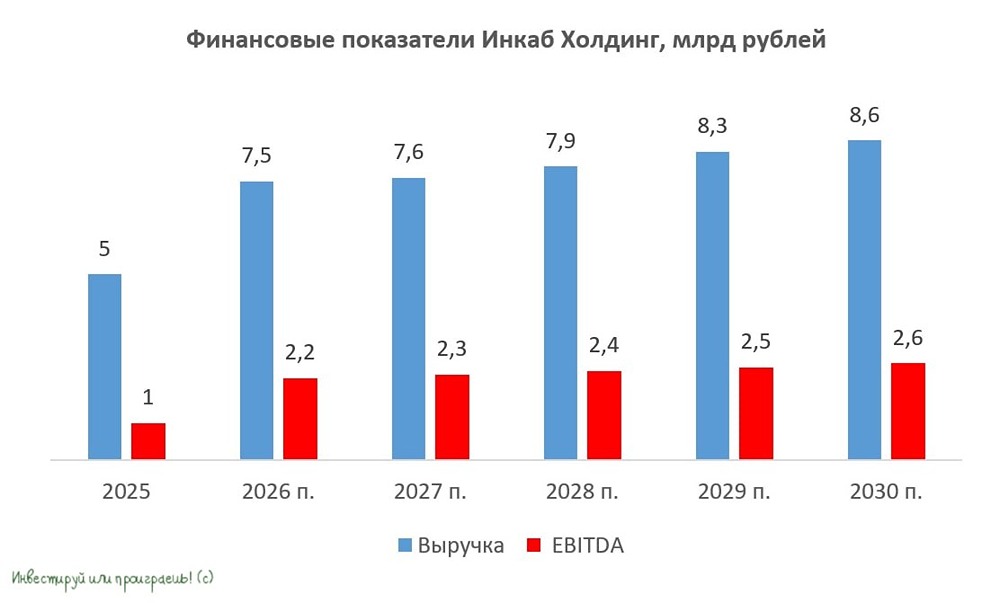

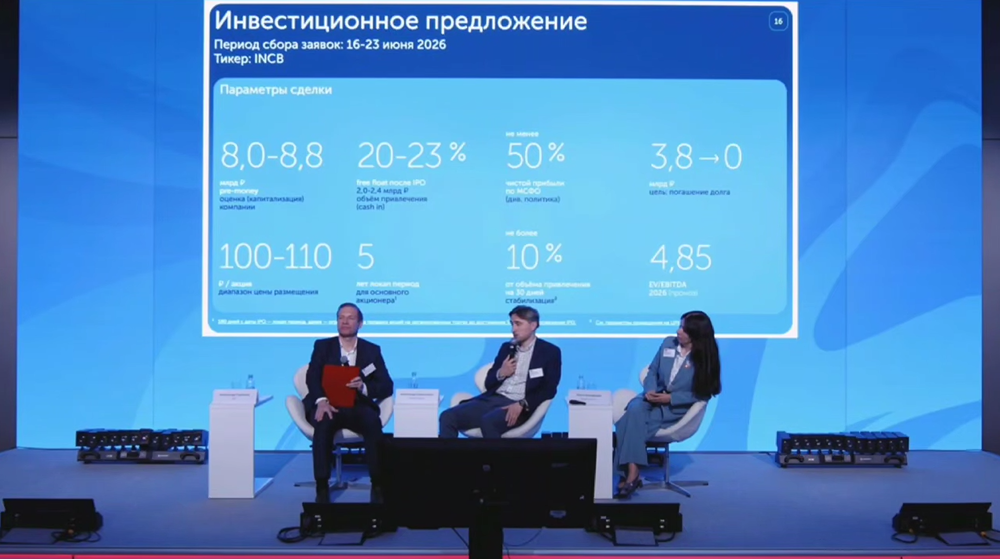

Рост вопреки трудностям Чаще всего эмитенты выходят на IPO в период расцвета бизнеса, бурного роста финансовых показателей и смелых прогнозов. С «Инкаб Холдингом» ситуация выглядит несколько иначе, и именно здесь может быть потенциальный интерес. Но давайте по порядку. «Инкаб Холдинг» — крупнейший в России производитель оптических и специальных кабелей. Из импортного (преимущественно китайского) оптоволокна на заводе в Перми собираются кабели под нужды конкретных отраслей и компаний. Ядро бизнеса — оптический кабель для телекоммуникаций. Также есть сегменты кабелей, интегрированных в ЛЭП, и спецкабелей для добывающих скважин. Последние два направления пока небольшие по доле выручки, но они более маржинальные. Последние несколько лет для компании были непростыми. Еще до 2022 года «Инкаб» активно инвестировал в международное развитие, привлекая заемные средства. Затем геополитическая ситуация изменилась, зарубежные планы пришлось пересмотреть, а долговая нагрузка осталась. Сейчас ND/EBITDA = 3,65x, что высоковато. И одной из основных целей IPO является как раз сокращение долговой нагрузки с 3,8 млрд рублей до 1,4-1,8 млрд. Нужно погасить дорогие кредиты и оставить льготные, что позволит высвободить ресурсы под будущее развитие и чистую прибыль, из которой 50% планируется отправлять на дивиденды. Что касается доходов, то после начала СВО они были под давлением. Но уже есть успешные шаги по трансформации бизнеса: растет доля более сложной и маржинальной продукции, что позволяет увеличивать EBITDA даже при не растущей выручке. У вас наверняка назрел справедливый вопрос: что интересного в таком стагнирующем бизнесе? А самое интересное, как всегда, в будущих перспективах. У «Инкаб» есть 2 драйвера роста: Первый я уже упомянул в самом начале — это сокращение долга. И самое главное — производство подводного кабеля на Дальнем Востоке (которое стартовало в мае). По прогнозу, подводный кабель принесет примерно 1,3 млрд руб. выручки и 0,75 млрд руб. EBITDA уже в 26 году. Проект очень маржинальный (рентабельность EBITDA 58%). В 27 году выручка дальневосточного завода вырастет примерно вдвое к 26 году. Прогноз менеджмента по доходам до 2030 года привел на скрине. Напомню, что в 25 году выручка составила всего 5 млрд руб., а EBITDA 1,03 млрд. То есть основной этап роста ожидается уже в текущем году. Поможет тот самый подводный проект. Еще есть два скрытых драйвера, которые не учитываются в приведенной модели — это выход на растущий рынок кабелей для ЦОД через сделку M&A ([покупку 51% компании "Альфа-Тек"](https://www.kommersant.ru/doc/8725881?ysclid=mqflcrleca578472547)). Также осталась 30%-я доля в международном проекте под управлением компании из Южной Кореи. Пока его будущее сложно прогнозировать, но потенциально это тоже может стать дополнительным источником стоимости для акционеров. Надеюсь, общее представление о бизнесе вы получили. И мы подошли к самому интересному: параметрам размещения и оценке. Диапазон размещения оценивается в 100-110 руб. за акцию, что ориентирует нас на капитализацию в 8-8,8 млрд руб. Если компания выполнит прогноз на 26 год, то форвардный EV/EBITDA составит 4,85х, а P/E 6,1-6,8х. При выплате 50% прибыли на дивиденды, доходность выйдет на уровне 7-8%. В базовом сценарии дивдоходность к 30 году вырастет до 11%. Резюмируя, перед нами интересный с операционной точки зрения бизнес, такого на Мосбирже еще нет. Также, в отличие от большинства аналогов, весь свой потенциал компания еще не реализовала, и остаются скрытые драйверы роста. Если получится снизить долг и развивать новые высокомаржинальные направления, то финансовый профиль эмитента сильно изменится в лучшую сторону уже в ближайшие годы. Будем следить за развитием событий. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ