![Аватар сообщества ИНКАБ: АНАЛИЗ [INCB]](/uploads/community/12/5d5d1816-4d22-44f5-8e5b-45db536ac811.jpg)

Инкаб Холдинг: убедительное ли IPO? Разбираемся

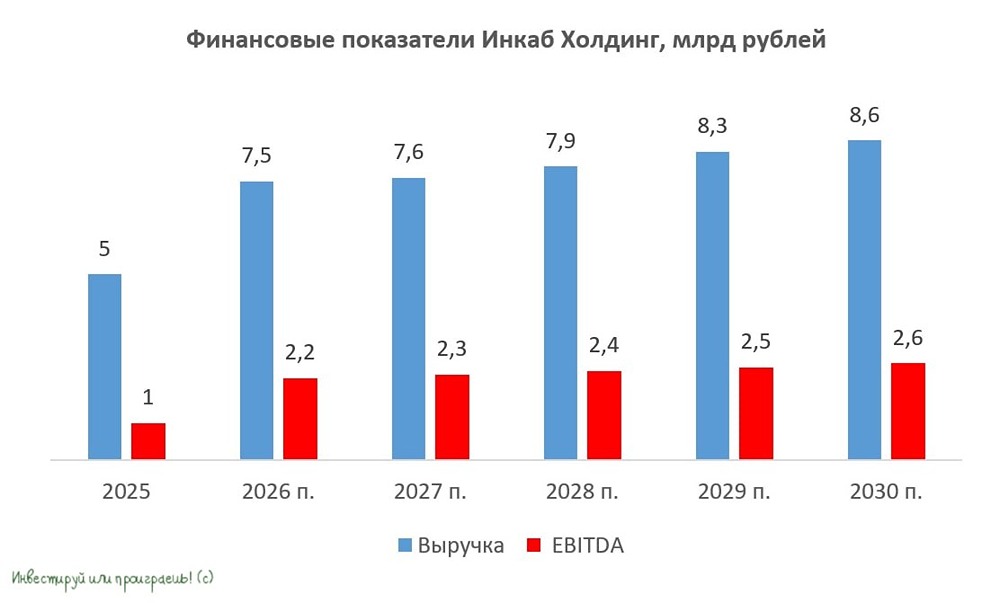

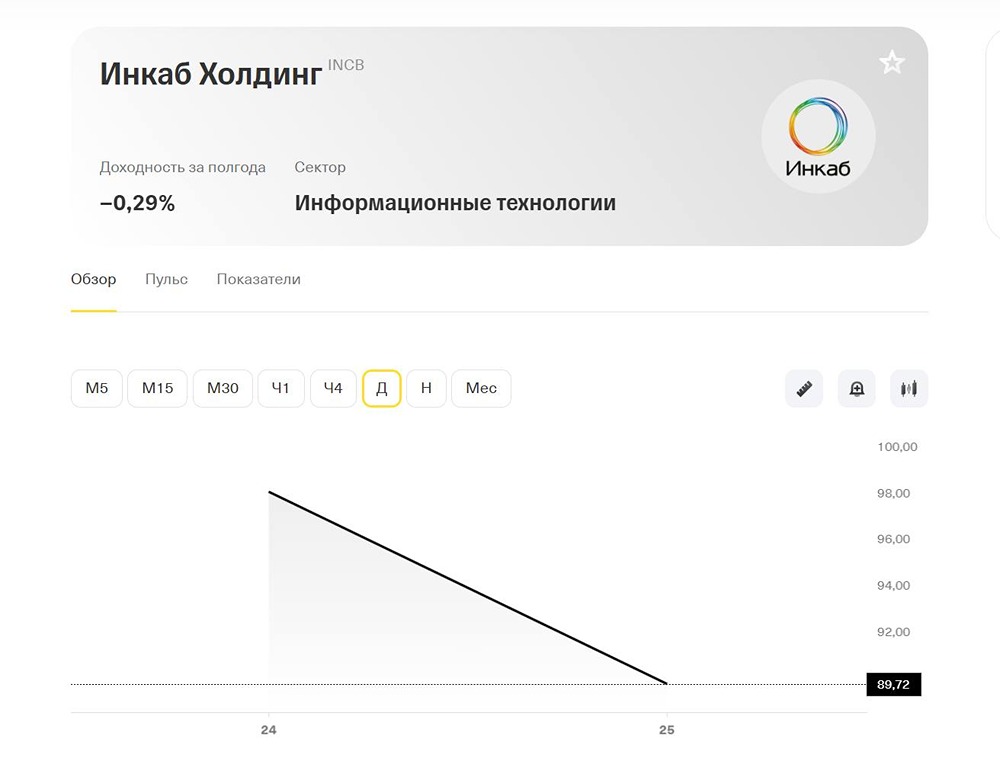

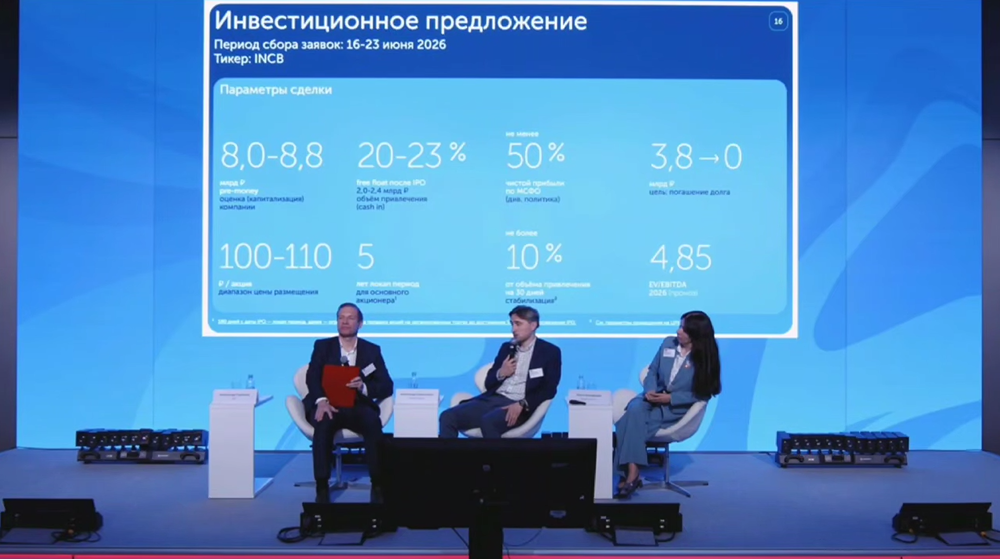

Инкаб Холдинг – оцениваем привлекательность участия Крупнейший производитель кабелей с 24 июня начинает торговаться в 3-м эшелоне Мосбиржи. Сбор заявок в рамках IPO открыт с 16 по 23 июня. О компании Производит оптические кабели для нужд телекома, оптоволоконные для энергетики и спецкабели для добывающих отраслей. Доля рынка РФ – 25%, в энергетическом сегменте – 55%. Основной производственный актив – завод в Пермском крае, недавно открыт завод в Приморье. Об IPO [▫️](https://mondiara.com/) Цена размещения 100–110 ₽ на акцию. [▫️](https://mondiara.com/) Капитализация 8–8,8 b₽. [▫️](https://mondiara.com/) Объем размещения 2–2,4 b₽. [▫️](https://mondiara.com/) Формат размещения – cash-in. Основной акционер сохранит свою долю. Free-float 20–23%. [▫️](https://mondiara.com/) Заложен стандартный стабилизационный пакет с поддержкой котировок на протяжении до 30 дней и lock-up период 180 дней. [▫️](https://mondiara.com/) Частные инвесторы могут участвовать после прохождения тестирования на торговлю сложными фин. инструментами. [▫️](https://mondiara.com/) Тикер INCB, старт торгов – 24 июня на Мосбирже. Основные показатели за 2025 по МСФО: [▫️](https://mondiara.com/) Выручка 5 b₽ (-18% г/г) [▫️](https://mondiara.com/) EBITDA 1,1 b₽ (-2% г/г) [▫️](https://mondiara.com/) Маржа EBITDA 21% (+4 п. п. г/г) [▫️](https://mondiara.com/) Чистая прибыль 80 m₽ (-59% г/г) [▫️](https://mondiara.com/) Net Debt/EBITDA 3,7 (+0,6 пункта г/г) Прогноз на 2026 [▫️](https://mondiara.com/) Выручка 7,5 b₽ (+50% г/г) [▫️](https://mondiara.com/) EBITDA 2,2 b₽ (х2 г/г) [▫️](https://mondiara.com/) Чистая прибыль 1,3 b₽ (х16 г/г) Чем интересны? [▫️](https://mondiara.com/) Продукция – основа ИТ-инфраструктуры, важнейшая часть любого инфраструктурного проекта. Т. е. спросом обеспечены. [▫️](https://mondiara.com/) Могут улучшать маржу за счет увеличения доли более маржинальной продукции. Приоритет – не просто наращивать выручку, а именно получать заказы на более дорогую продукцию. [▫️](https://mondiara.com/) Снижение ключевой ставки – драйвер разворота спроса. Телекомы уже собираются активизировать свои инвестпрограммы. Вероятно, дно по выручке пройдено в 2025, по прибыли – пройдут в 2026. Каковы риски? Сильный акцент на телекомах. Более половины выручки и прибыли. Слабая диверсификация – зависимость от состояния одной отрасли. Инвестактивность телекомов сдерживается их тяжелыми балансами. Большой долг. Net Debt/EBITDA 3,6, исторически не был ниже 3. Основная цель IPO – как раз кэш на снижение долга. Долг вырос из-за строительства завода в Приморье, этот пик капвложений позади, однако долг всегда давил на прибыль. Невысокая чистая маржа. Сейчас 1,5%, максимум – 3%. Обмолвились, что могут платить дивиденды не менее 50% ЧП, но с такой маржой доходность будет низкой. Влияние дебиторки на денежные потоки. Задолженность не снижается, а часть вообще списывается. Есть проблемная задолженность иностранных контрагентов на 1,5 b₽. OCF в последние годы отрицательный. Невысокий рейтинг ruBBB. Если не соберут объем на IPO, придется идти за дорогим рефинансом. Потенциально завышенный прогноз. На рынке нет заметного всплеска спроса, а новый завод – это пока не более 15% выручки. Чистая маржа 17% – по базе не будем верить в такие прогнозы от новых компаний. Тем более тут и предпосылок нет. Высокая оценка. Даже если сбудется прогноз руководства, а в это слабо верится, то это просто нормальные для отрасли мультипликаторы: FWD P/E – 6, FWD EV/EBITDA – 4,5, и о дисконте речи не идет. А если смотреть на реалистичные текущие мультипликаторы, то оценка выглядит очень высокой. Итого Инкаб ближе всего к Европейской Электротехнике. Примерно тот же масштаб мощностей, рентабельность. Это бенефициар снижения ключевой ставки, который уже в этом году может улучшить баланс и начать получать доп. выгоду как от новых мощностей, так и от расширяющихся потребностей телеком-отрасли. Однако с такой оценкой не очень понятно, как смогут разместиться по верхней границе. После легендарных прогнозов от КЛВЗ, Диасофта и еще ряда компаний у рынка доверия к таким гайденсам минимум. Видимо, компания рассчитывает за счет активности брокеров собрать спрос на IPO и считает, что это будет дешевле, чем идти на рынок долга. Размещение в тяжелый момент для рынка обычно сигнал, что компании срочно нужны деньги. В любом случае Инкаб не убедил нас в том, что стоит идти в IPO. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ