![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции РУСГИДРО

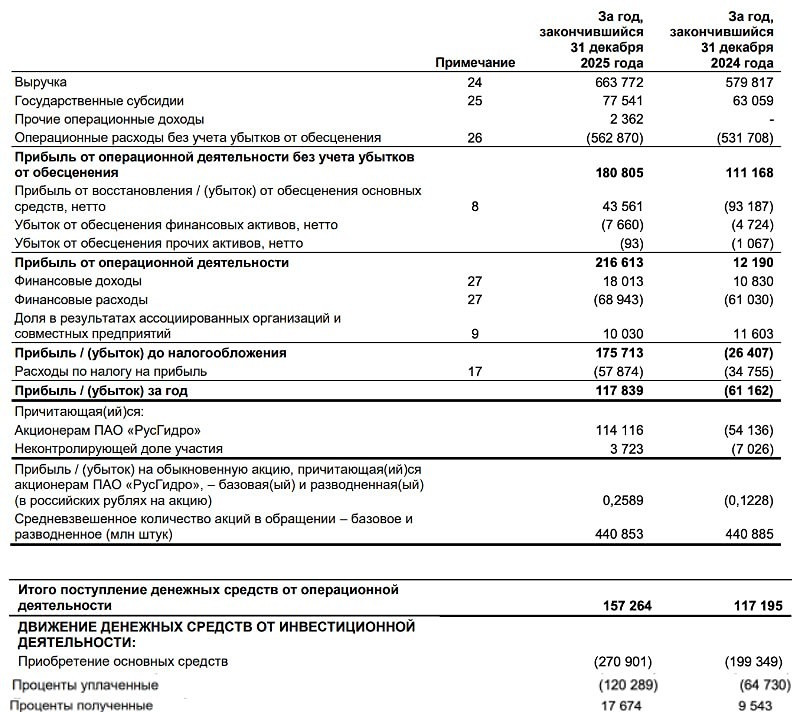

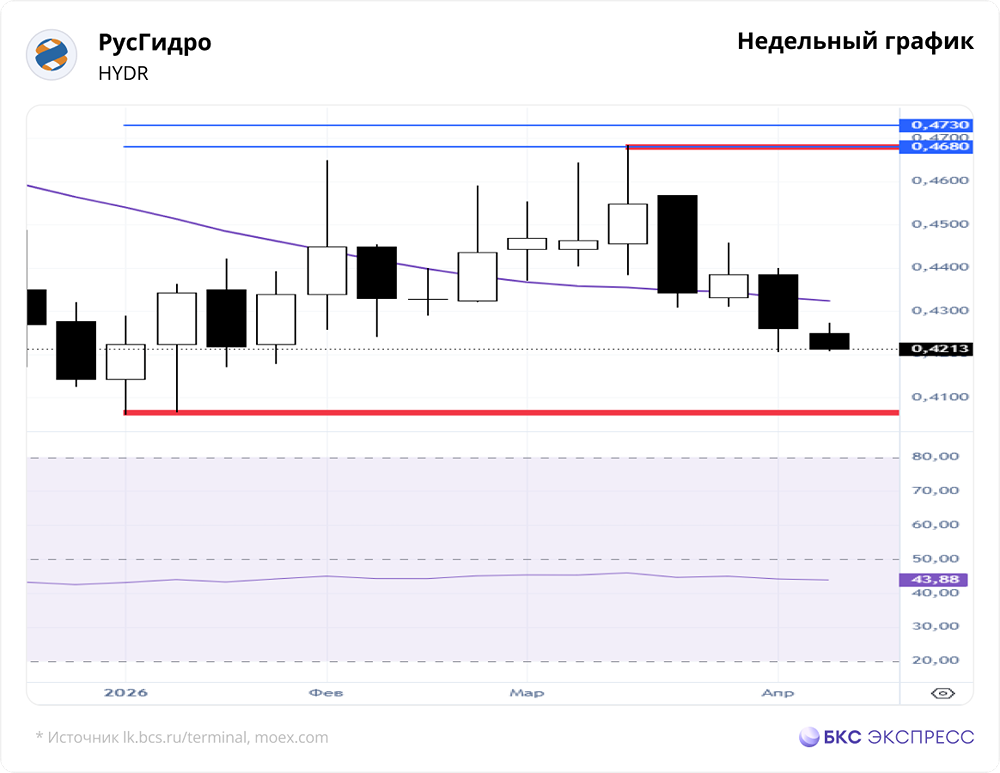

Мнение: ИБ Синара. Рентабельность РусГидро улучшится к концу года. Рентабельность "РусГидро" улучшится к концу года., считает аналитик инвестиционного банка "Синара" Георгий Горбунов. "Мы оцениваем стоимость "РусГидро", комбинируя в соотношении 50/50 результаты оценки по методам DCF и DDM. Наша целевая цена в 0,87 руб./акцию предполагает рост на 36% с текущих уровней и 47%-ную совокупную доходность, с учетом дивидендной доходности в 11% до конца года. Хотя результаты компании за 1К24 не оправдали наших ожиданий, мы ожидаем, что рентабельность "РусГидро" улучшится к концу года благодаря снижению цен на уголь и поступлению платы за мощность от модернизированного блока Владивостокской ТЭЦ-2", - пишет эксперт. Автор: Георгий Горбунов. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ