![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

Акции «Русгидро»: безопасная ли инвестиция в 2026 году? Пробуем разобраться

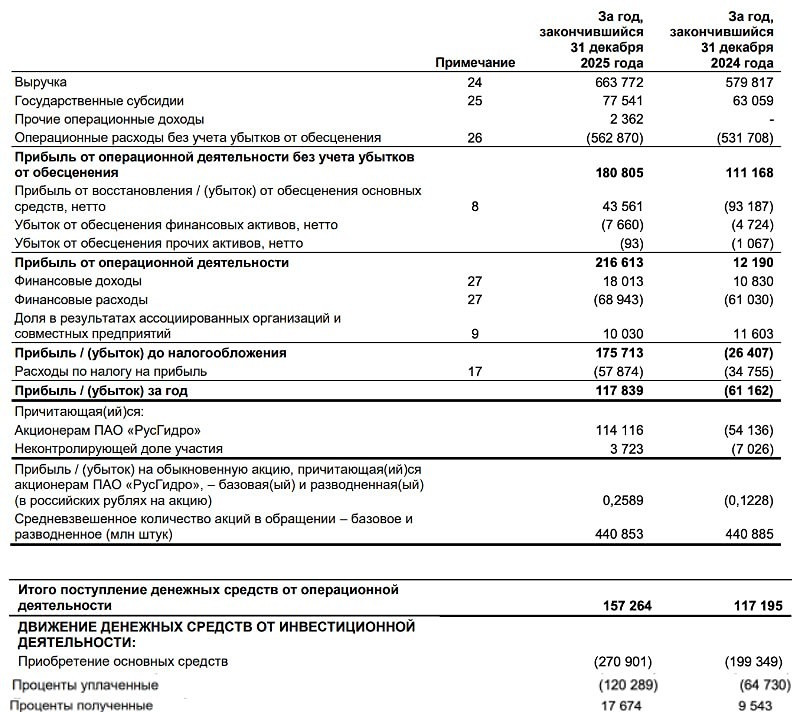

Прибыль выросла, дивиденды заморожены Ключевые цифры: ▫️ Выручка: 231,1 млрд ₽ (+19,1% г/г) ▫️ EBITDA: 79,1 млрд ₽ (почти +50% г/г) ▫️ Операционная прибыль: 62,5 млрд ₽ (+58% г/г) ▫️ Чистая прибыль: 37,2 млрд ₽ (рост в 1,8 раза) ▫️ Выработка электроэнергии: 36,0 млрд кВт·ч (+6,7% г/г) ▫️ Финансовый долг: 834,1 млрд ₽ (+38% г/г) ▫️ Чистый долг / EBITDA: 3,13x ▫️ CAPEX: 67,8 млрд ₽ (+51% г/г) ▫️ FCF: -30 млрд ₽ ▫️ Дивиденды: не рекомендованы На первый взгляд, квартал у Русгидро получился сильным. Выручка выросла, EBITDA резко прибавила, чистая прибыль удвоилась. Гидрология помогла, тарифы поддержали выручку, а снижение процентных расходов улучшило финансовый результат. Разбираемся Главное, что стоит зафиксировать: операционный отчёт у Русгидро хороший, но баланс всё ещё вызывает вопросы. Выработка электроэнергии выросла на 6,7%, до 36,0 млрд кВт·ч. Основной вклад дала гидрогенерация: ГЭС и ГАЭС прибавили 8,5% на фоне повышенной водности. Для второго квартала прогноз по водности тоже выглядит благоприятно, поэтому операционная база пока остаётся сильной. На уровне прибыли картина тоже выглядит уверенно. Выручка выросла на 19,1%, EBITDA – почти на 50%, операционная прибыль – на 58%. Расходы росли медленнее выручки, а процентные расходы сократились на 25% г/г после снижения ключевой ставки. Главная проблема – долг и денежный поток Финансовый долг вырос до 834,1 млрд ₽, а чистый долг / EBITDA составил 3,13x. Компания остаётся в пике инвестиционного цикла: CAPEX за квартал вырос на 51%, до 67,8 млрд ₽, а свободный денежный поток остался отрицательным – -30 млрд ₽. То есть прибыль в отчёте есть, а свободных денег акционерам пока нет. Инвестпрограмма требует больших вложений, особенно в энергетическую инфраструктуру Дальнего Востока, и эти деньги продолжают уходить в проекты. По дивидендам всё максимально жёстко Совет директоров рекомендовал не выплачивать дивиденды за 2025 год, а также за 2023–2024 годы, по которым решения ранее откладывались. Последняя выплата была по итогам 2022 года. Сейчас базовый сценарий для инвесторов простой: дивиденды вернутся только после стабилизации финансового состояния компании. В публичных заявлениях уже звучал ориентир до 2030 года. Плюсы истории: [➕](https://mondiara.com/) Сильный рост выручки и EBITDA [➕](https://mondiara.com/) Хорошая гидрология поддержала выработку [➕](https://mondiara.com/) Операционные расходы росли медленнее выручки [➕](https://mondiara.com/) Снижение ставки помогло сократить процентные расходы Риски: [➖](https://mondiara.com/) Долг продолжает расти [➖](https://mondiara.com/) FCF остаётся отрицательным [➖](https://mondiara.com/) CAPEX находится на высоком уровне [➖](https://mondiara.com/) Дивиденды фактически заморожены [➖](https://mondiara.com/) Компания решает крупные инфраструктурные задачи, а не акционерный кейс В сухом остатке, Русгидро остаётся сложной историей На уровне отчёта о прибылях и убытках квартал выглядит сильным: выручка, EBITDA и прибыль заметно выросли. Главный вопрос лежит в балансе и денежном потоке. Пока долг высокий, инвестиционная программа тяжёлая, а FCF отрицательный, рост прибыли сам по себе не превращается в понятную инвестиционную идею. Для рынка это скорее ставка на прохождение пика капзатрат и будущую нормализацию баланса, чем история про дивиденды и быстрый возврат денег акционерам. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Premium

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ