![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

Прогноз цены акций Русгидро: куда летят котировки? Разбираемся

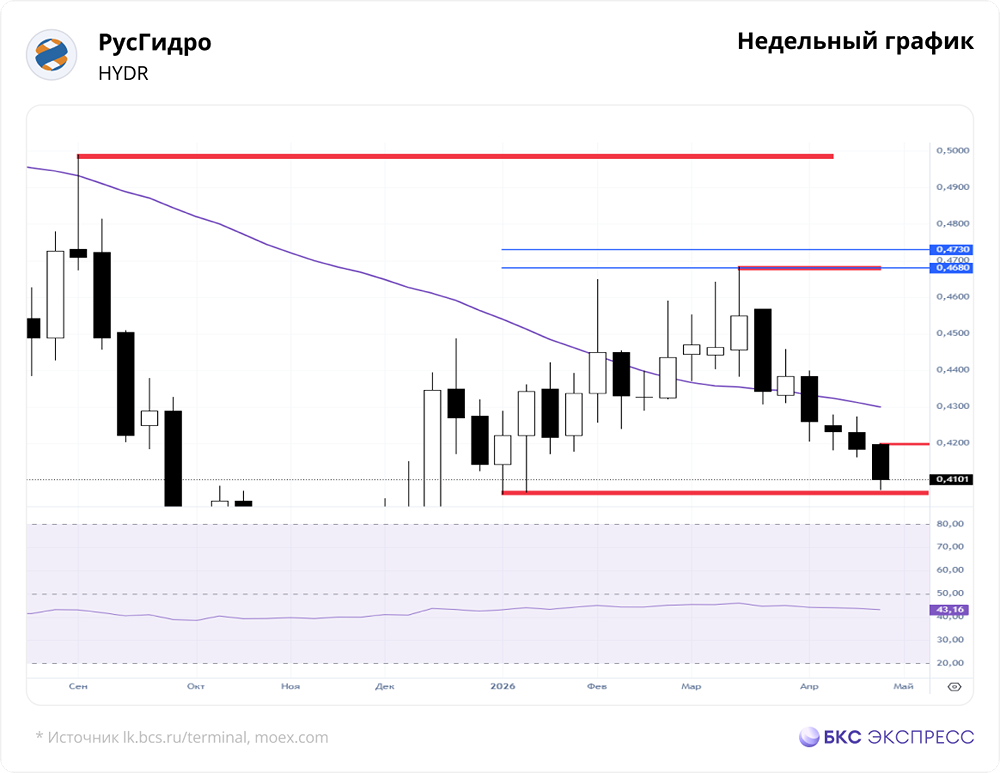

Стоит ли покупать акции компании, которая может быть оценена в одну прибыль? Почему акции компании, демонстрирующей впечатляющий рост финансовых показателей, стоят так дёшево? Давайте разберёмся. За первый квартал 2026 года РусГидро показала следующие результаты: [▫️](https://mondiara.com/) Выручка выросла на 19% и составила 211 млрд рублей [▫️](https://mondiara.com/) Операционная прибыль увеличилась на 58%, достигнув 62,5 млрд рублей [▫️](https://mondiara.com/) Чистая прибыль удвоилась и составила 37,2 млрд рублей Казалось бы, финансовые результаты компании должны радовать инвесторов. Однако акции РусГидро продолжают дешеветь, и их оценка уже приближается к одной прибыли (P/E ≈ 1), что выглядит парадоксально. Вчера акции компании упали на ≈9%, до ≈0,35 рубля. Многие инвесторы могли бы решить, что это отличная возможность для покупки, но мы, как читатели нашего канала, уже знаем о проблемах компании. [▫️](https://mondiara.com/) Свободный денежный поток остаётся отрицательным, составив -30 млрд рублей в первом квартале 2026 года. Это происходит на фоне высоких капитальных затрат и процентных расходов [▫️](https://mondiara.com/) Долг компании продолжает расти и на 31 марта 2026 года составляет 801 млрд рублей Из материалов к собранию ПАО «РусГидро», которое состоится 30 июня 2026 года, стало известно: В результате масштабной инвестиционной программы, убыточности дальневосточных компаний РусГидро, особенностей тарифного регулирования и длительного периода действия высокой ключевой ставки Банка России, соотношение DEBT/EBITDA в 2026 году достигнет пикового значения 6,2. Это может привести к нарушению кредитных ковенантов и кросс-дефолту по кредитному портфелю компании. Если кредиторы не согласятся на отсрочку досрочного истребования, это значительно повысит стоимость заимствований и сократит доступные инструменты привлечения заёмного капитала. Таким образом, несмотря на бурный рост финансовых показателей, оценка компании становится всё дешевле. Это происходит из-за того, что РусГидро решает государственные задачи, наращивает долг, увеличивает риски дефолта и не выплачивает дивиденды. Вместо того чтобы повышать акционерную стоимость, компания фокусируется на других задачах. Как инвесторы, мы должны выбирать акции тех компаний, которые действительно заботятся о повышении акционерной стоимости. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Дмитрий / Invest Assistance

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ