![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

Выгодно ли покупать акции РусГидро? Анализ краткосрочных и долгосрочных целей

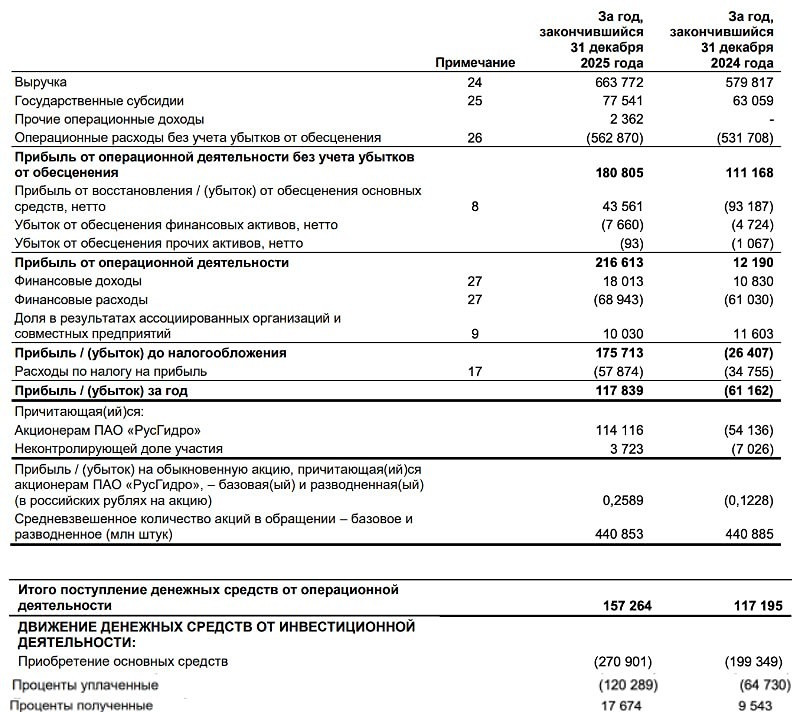

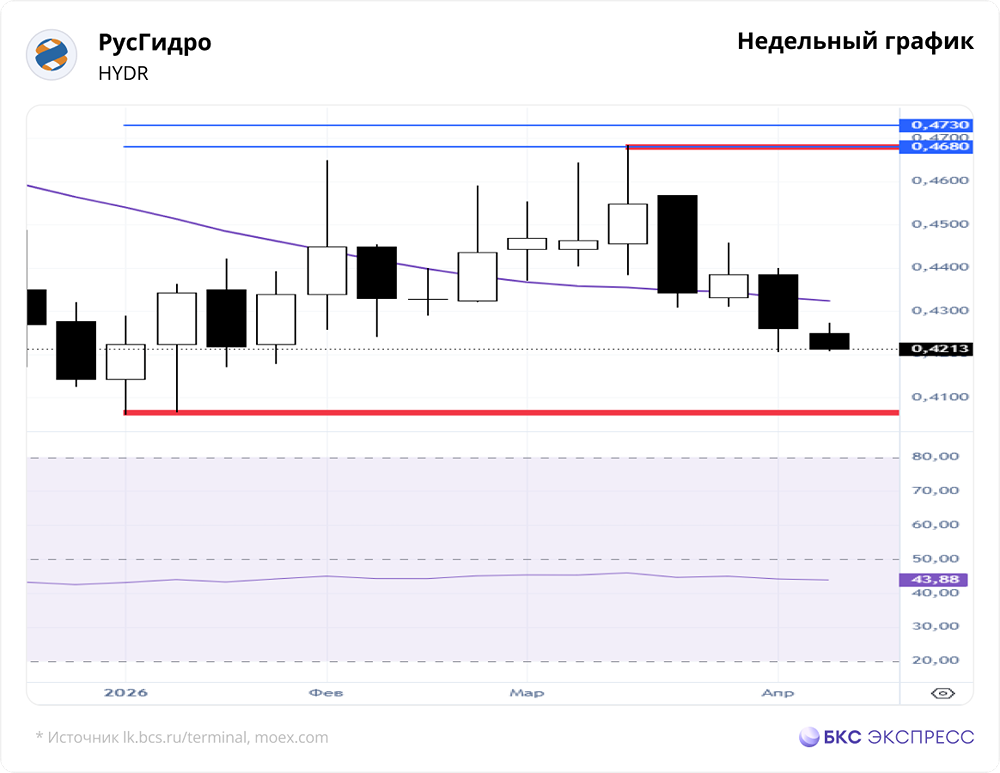

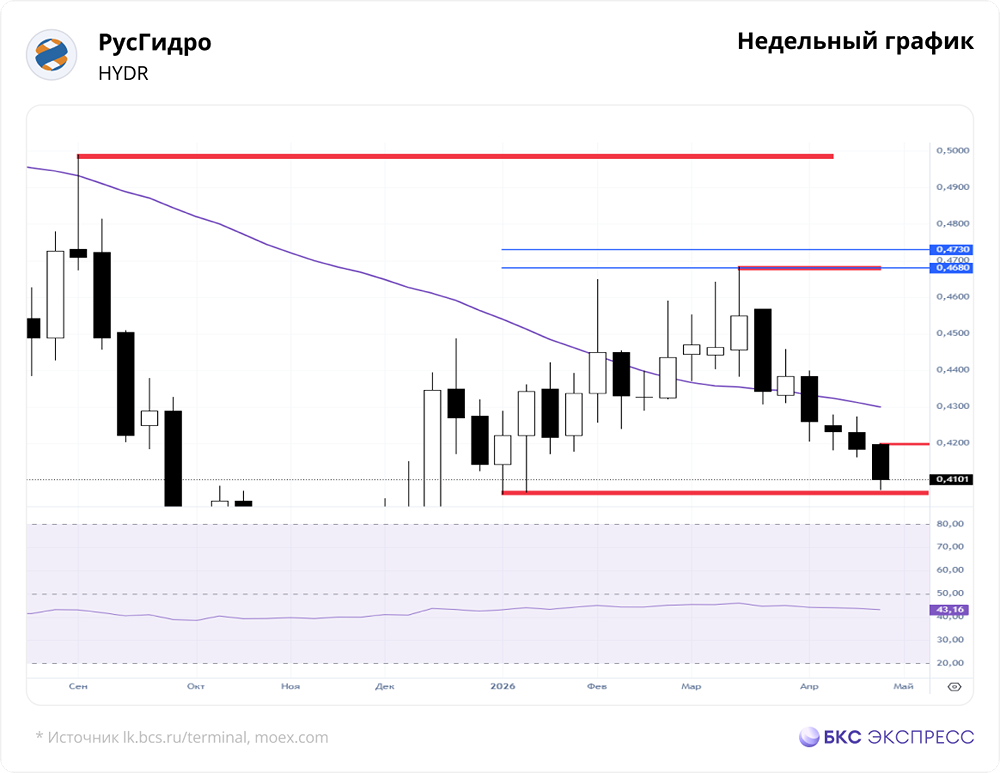

Мнение: БКС Экспресс Рост стоимости акций компании РусГидро в долгосрочной перспективе На прошлой торговой сессии акции "РусГидро" выросли на 3,18%, закрывшись на уровне 0,4476 руб. Акции показали лучшие результаты, чем рынок в целом, а объем торгов достиг 415 млн руб. Краткосрочная перспектива • На дневном графике сформировался восходящий импульс, достигнув максимума 0,4498. • Возможен откат в рамках текущей волны с минимумом на уровне 0,4178. Затем следует следить за реакцией покупателей, чтобы продолжить движение к целям роста из долгосрочной перспективы. • Пока поддержка на уровне 0,4178 не сломана, контроль остается за покупателями. • На дневном графике индекс RSI находится на отметке 59. На 4-часовом графике акции торгуются выше 50- и 200-дневной скользящих средних. Ключевые уровни сопротивления и поддержки: 0,4498 и 0,4178. Внешний фон Индекс S&P 500 вырос на 0,53% в понедельник, утром прибавив 0,2%. Азиатские индексы в плюсе. Нефть Brent снизилась на 4,36%, утром потеряв 0,5%. Уровни сопротивления: 0,4498, 0,468, 0,499. Уровни поддержки: 0,4178, 0,4065, 0,372. Долгосрочная перспектива На недельном графике сформировалась структура, указывающая на цели роста 0,468–0,473. Пока поддержка 0,4065 не сломана, контроль остается за покупателями, и сценарий продолжения восходящего тренда возможен. Первый риск для смены направления — слом поддержки 0,4178. Важно следить за закрытием недельной свечи в конце пятницы. "РусГидро" опубликовала финансовые результаты за 9 месяцев 2025 года по РСБУ. Выручка без учета надбавки к цене на мощность в I и II зонах выросла на 21% до 186,8 млрд руб. Себестоимость продаж увеличилась на 16% до 70,1 млрд руб. EBITDA выросла на 21% до 125,2 млрд руб. Чистая прибыль снизилась на 3,9% до 43,83 млрд руб. Кредитный портфель вырос на 23% до 560,8 млрд руб. Проценты по кредитам увеличились на 31,8 млрд руб. (+112%) до 62,8 млрд руб. из-за роста объема и стоимости обслуживания долга в связи с повышением ключевой ставки ЦБ. По мнению аналитиков БКС, базовый сценарий предполагает отсутствие дивидендов. Ситуация прояснится позже, но пока дивиденды не ожидаются. Выплаты могут улучшиться, когда инвестпрограмма компании снизится. Инвестиции остаются на высоком уровне, а долг растет. На 30 сентября 2025 года чистый долг достиг 623 млрд руб., увеличившись на 70 млрд руб. за квартал. Отказ от дивидендов — негативный фактор для сектора электроэнергетики. Это изменение не выглядит дружественным для негосударственных акционеров, особенно миноритариев. Автор: Мамонтов Андрей Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rushidro_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: bcs-express.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

ADMIN_11