![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции РУСГИДРО

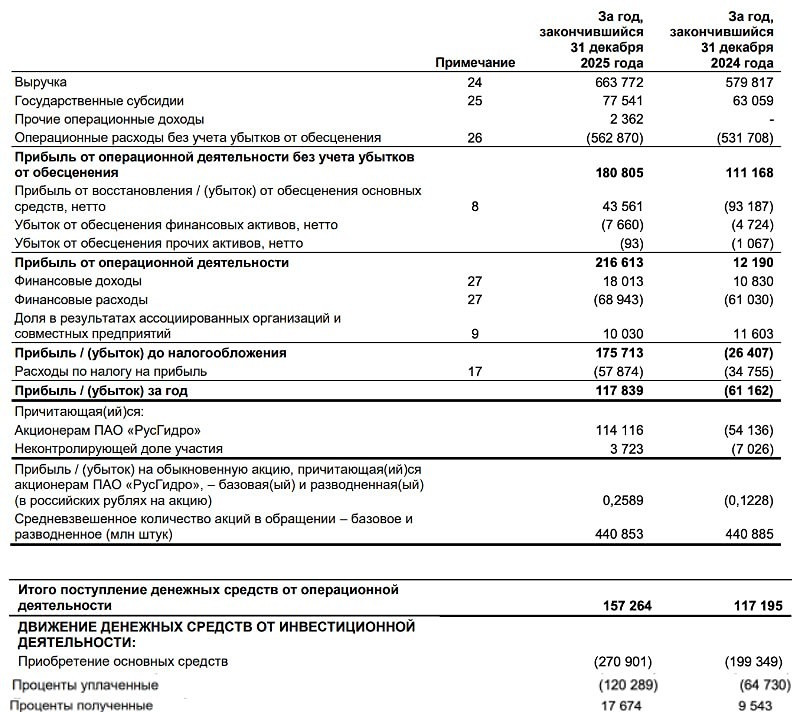

Мнение: БКС Мир инвестиций. Что может стать катализатором роста для "РусГидро". Русгидро опубликовала операционные результаты за 1К24. Производство электроэнергии выросло в Сибири (+17%) и на ВолжскоКамском каскаде (+5.8%). Выработка выросла на 6.2% г/г, что при прочих равных может означать в целом хороший 1К24 по водности и, скорее всего, по финансовым результатам. Однако с учетом отрицательного денежного потока компании у нас негативный взгляд на бумагу. Анализ: Позитивные результаты. В целом компания показала увеличение производства за 1К24, но особенно серьезный рост произошел в Сибири, где водность повысилась до среднемноголетних значений после маловодного прошлого года. Результаты по РСБУ (материнской компании) будут опубликованы 27 апреля, а 29 мая выйдет отчетность по МСФО. Будем следить за инвестициями, свободным денежным потоком и размером долга на балансе. Пока же основная интрига - дивиденды за 2023 г. Выплаты должны быть рекомендованы советом директоров и далее утверждены в июне на годовом собрании акционеров. Выплата половины чистой прибыли может дать двухзначную доходность по Русгидро, что может быть краткосрочным катализатором для бумаги. Автор: Булгаков Дмитрий. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ