![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

Почему инвесторы сомневаются в привлекательности акций Русгидро?

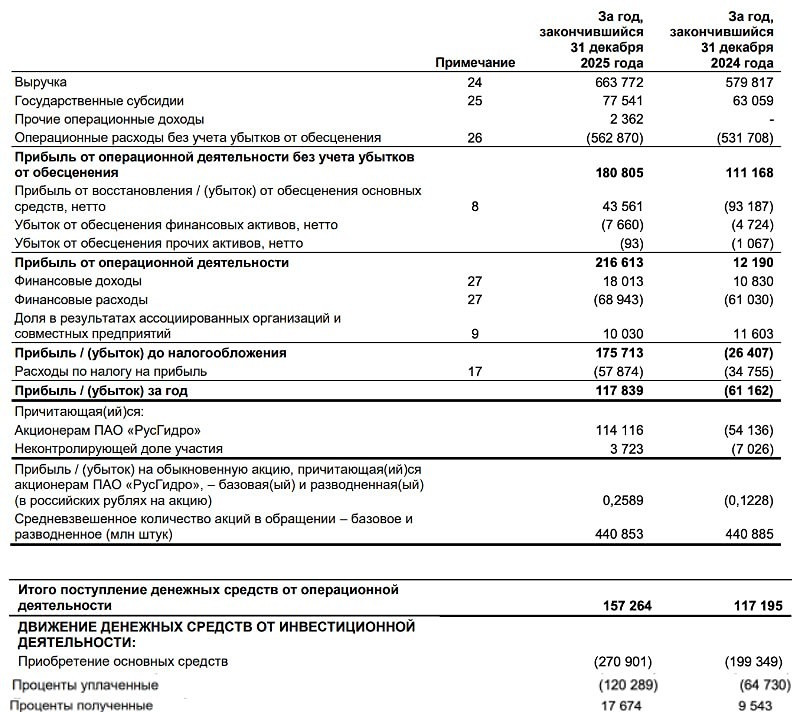

Русгидро: на капитальные расходы Энергокомпания опубликовала отчет по МСФО за первое полугодие. Результаты: ▫️ выручка: ₽358 млрд (+14%); ▫️ EBITDA: ₽98,3 млрд (+31%); ▫️ чистая прибыль: ₽31,6 млрд (+34%). Компания отмечает, что выручка выросла благодаря увеличению объемов и стоимости продажи электроэнергии и мощности. Это стало возможным благодаря внедрению рыночного ценообразования в Дальневосточном федеральном округе с начала года. Акции Русгидро (HYDR) выросли на 2,5%. Мнение аналитиков МР ❗️ Результаты впечатляющие, но мы пока не видим потенциала в этих акциях. 🔹 Дивиденды Русгидро пока не обещают. В ближайшие годы выплат ждать не стоит. 🔹 У компании большая долговая нагрузка (чистый долг превышает EBITDA более чем в четыре раза), а денежный поток отрицательный. 🔹 Это связано с программой повышенных капитальных затрат на ближайшие годы. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР