![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

Инвестиционные перспективы «РусГидро»: финансовые показатели и риски высокого долга

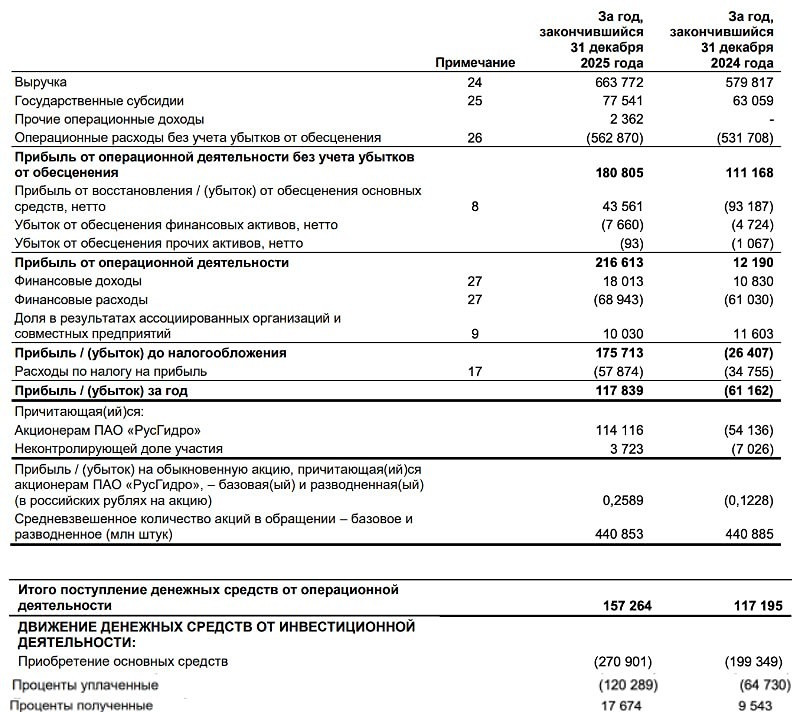

Отчёт «РусГидро» Компания «РусГидро» опубликовала отчёт по российским стандартам бухгалтерского учёта (РСБУ). В документе отражена деятельность только материнской компании, без учёта региона Дальнего Востока. За второй квартал заметно выросли процентные расходы, что негативно сказалось на чистой прибыли. Однако операционная прибыль увеличилась на 21%, а выручка — на 17% по сравнению с предыдущим периодом. Чистая прибыль пострадала из-за роста стоимости обслуживания долга. Анализ ситуации Несмотря на рост доходов и операционной прибыли, положение компании вызывает опасения. Высокий уровень капитальных вложений и значительный корпоративный долг делают «РусГидро» уязвимой перед инвестиционными рисками и ограничивают возможность выплаты дивидендов. Чистый долг компании вырос до 447 миллиардов рублей за квартал. Тем не менее у компании есть потенциал улучшить финансовые показатели. Менеджмент планирует снизить объём инвестиционных затрат, что должно привести к росту свободного денежного потока. Это позитивно скажется на оценке акций. Итоги и выводы Акции «РусГидро» сложно назвать привлекательной инвестицией. Высокий уровень задолженности, отсутствие дивидендов и значительные инвестиции снижают их привлекательность для инвесторов. Долгосрочная стратегия развития и успешные проекты могут улучшить стоимость акций, но текущие финансовые риски остаются доминирующими. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Insider

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.