![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

Акции РусГидро (#HYDR): перспективы роста, фундаментальный анализ и важные уровни поддержки

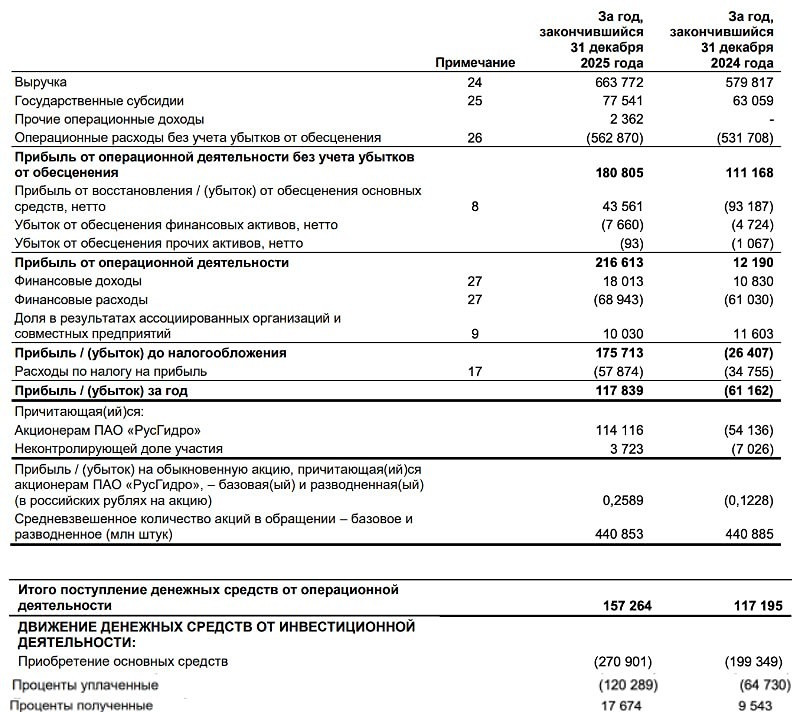

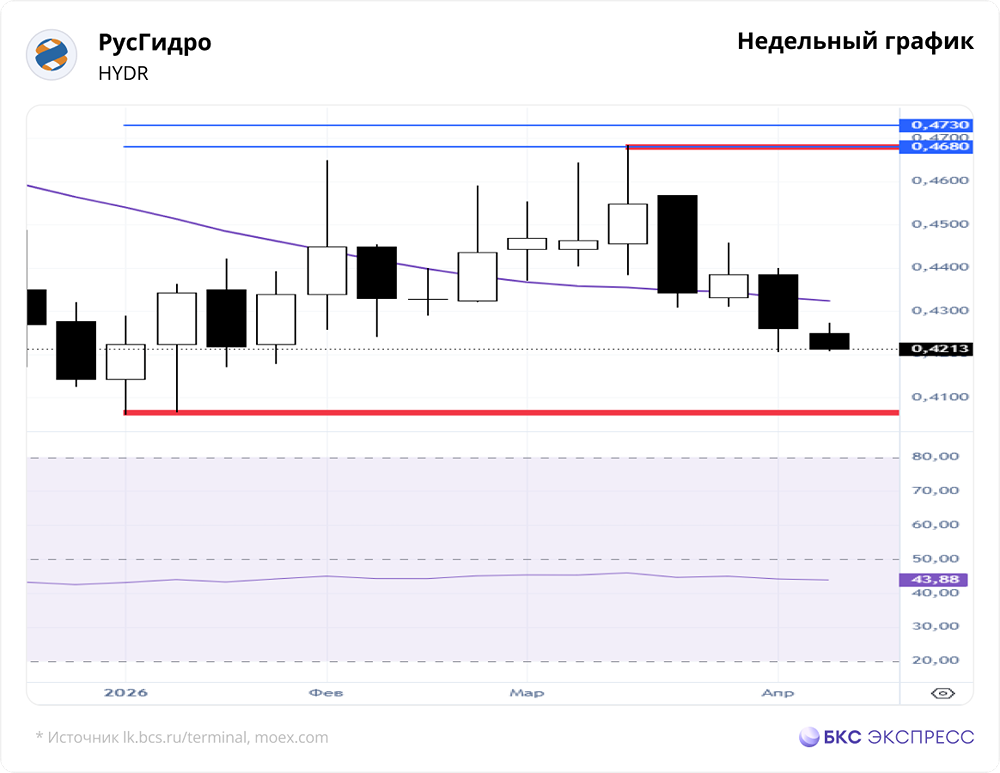

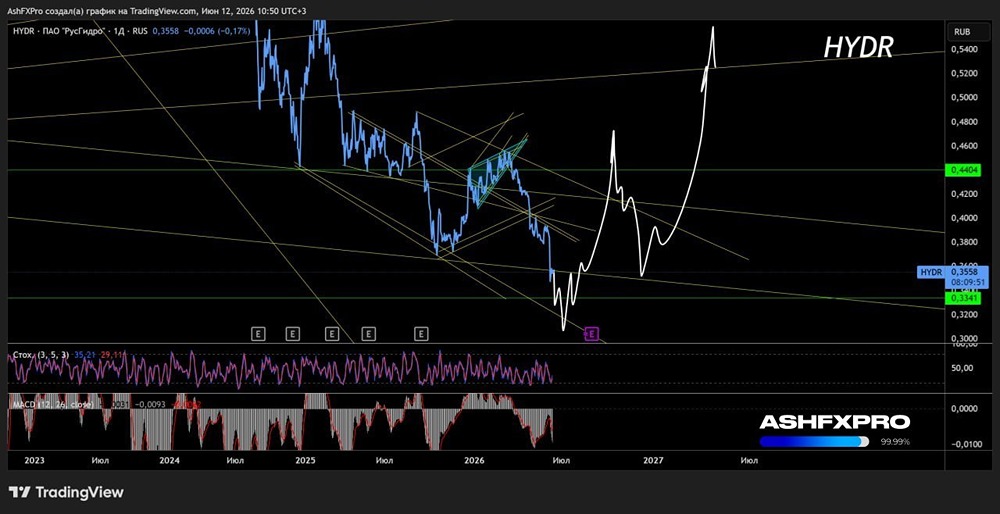

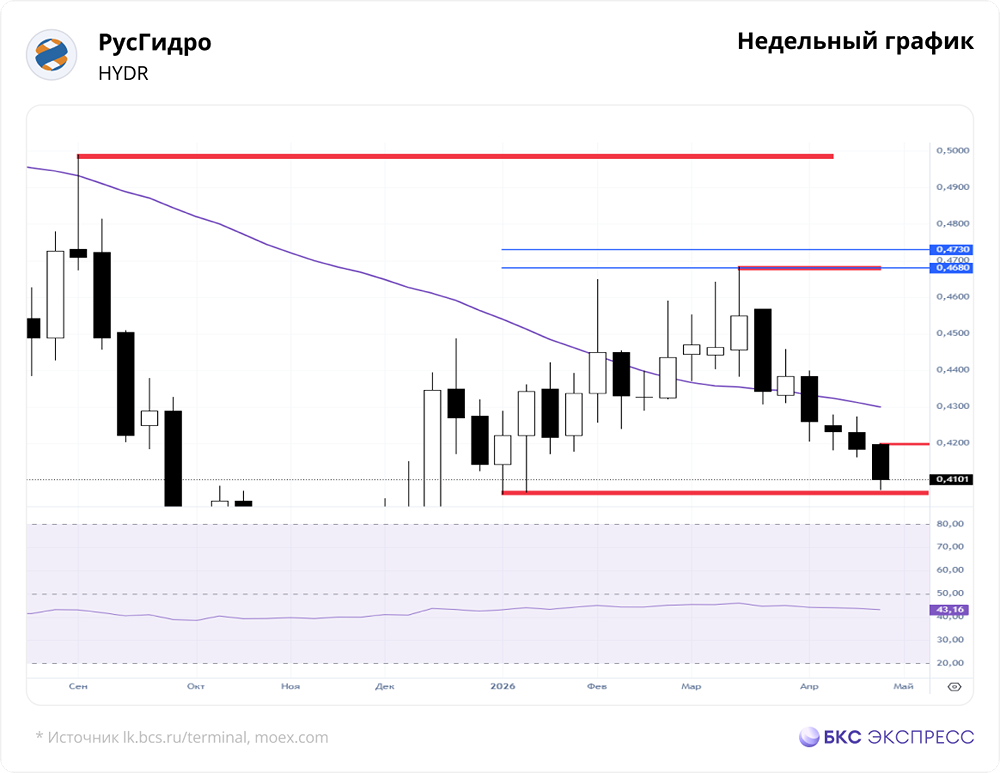

Стоит ли ждать роста? Компания анонсировала масштабную инвестиционную программу до 2029 года, на которую планирует потратить 1,13 трлн рублей. Это значит, что дивидендов в ближайшие пару лет можно не ждать. Однако компания и не является дивидендным аристократом, её средняя доходность составляет около 6%. Тем не менее, в первом квартале компания продемонстрировала впечатляющие результаты: выручка — 194,1 млрд рублей (+12,4%); EBITDA — 52,8 млрд рублей (+27,9%); чистая прибыль — 18,9 млрд рублей (+14,2%). Первые два показателя в 2024 году достигли рекордных значений, что создало эффект высокой базы. Технический анализ показывает, что котировки приблизились к важной поддержке. Весь год цена отскакивает от этого уровня, демонстрируя средний рост около 10%. В декабре 2024 года цена подскочила на 38% благодаря этому уровню. Основные драйверы роста: У компании значительные долги и процентные расходы, поэтому снижение процентной ставки будет для неё очень выгодным. В целом, это неплохая точка входа. Для дополнительной безопасности можно установить стоп-лосс на минимумах года (около 4% риска). Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Сигналы для торговли

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.