![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

Программа финансового оздоровления «РусГидро»: что известно на июль 2025

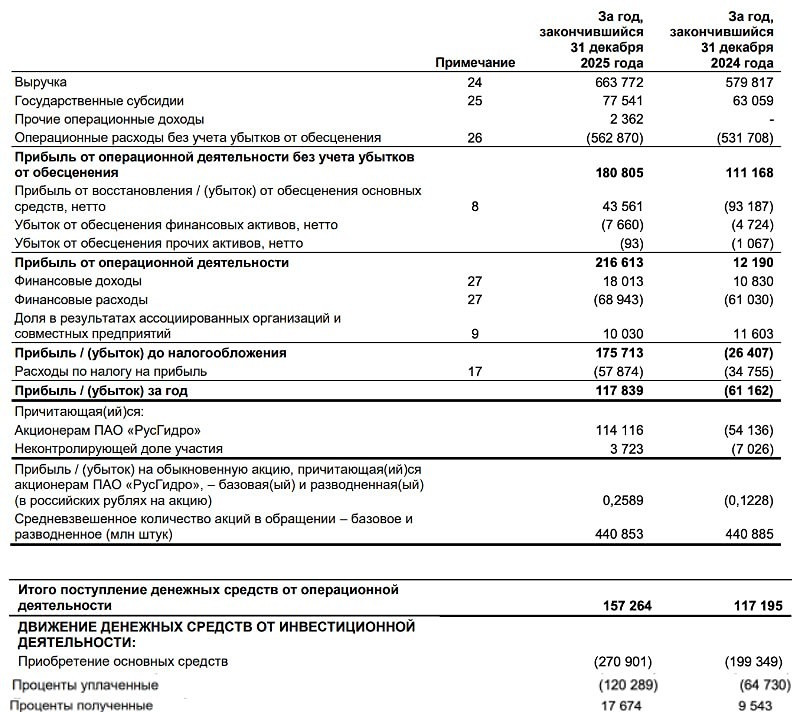

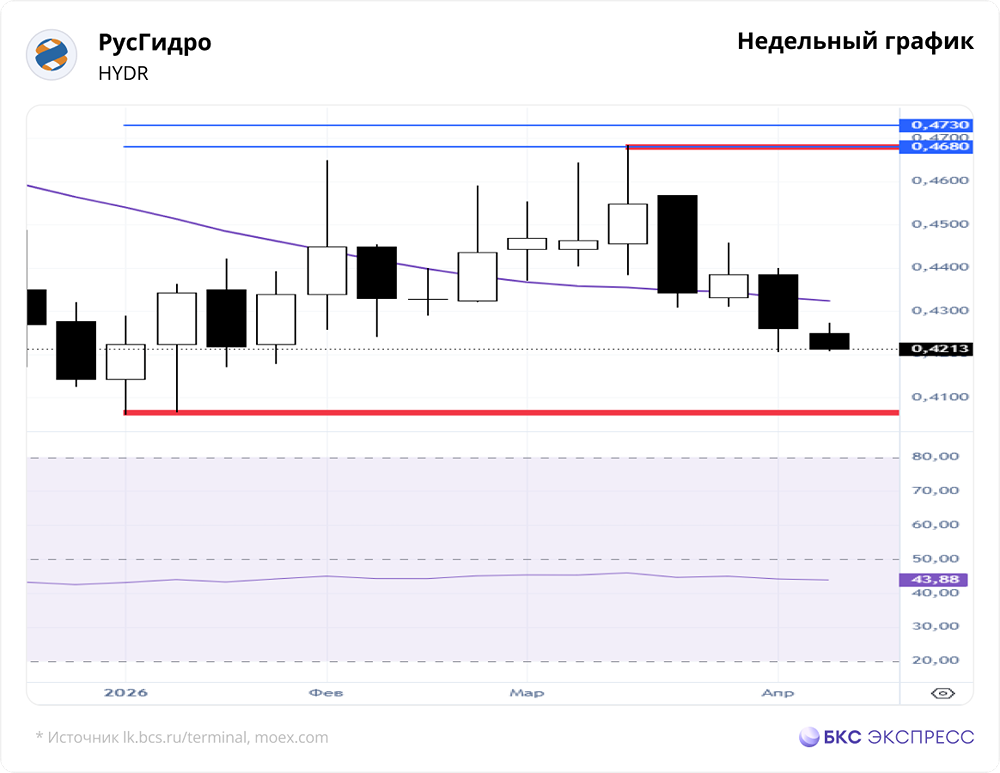

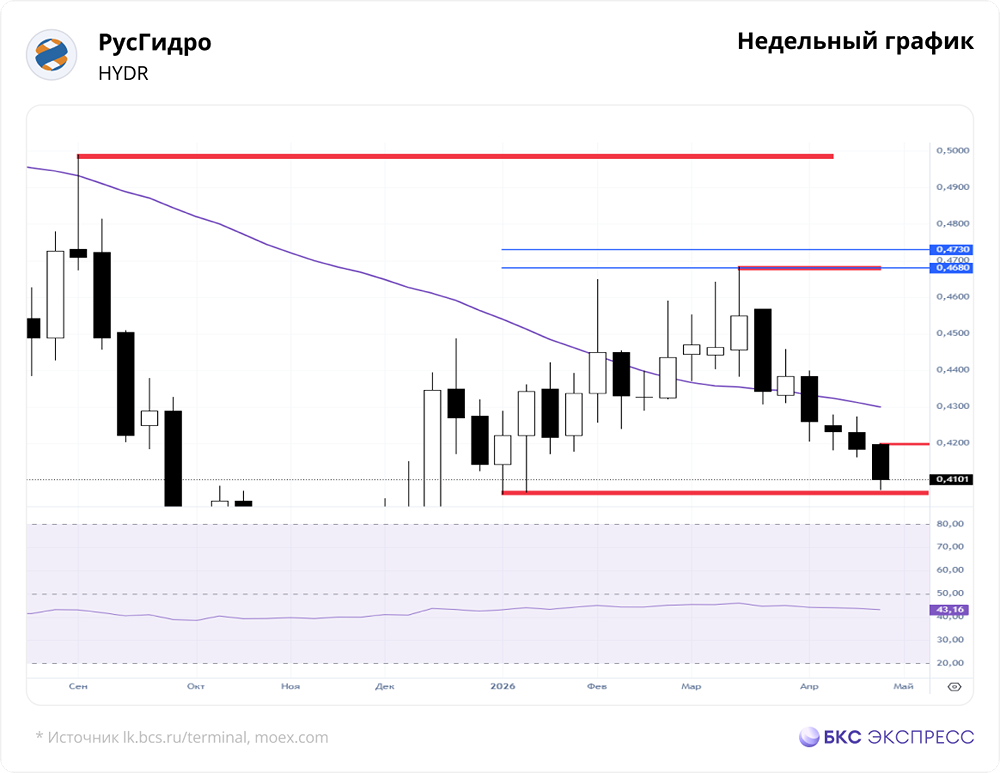

Мнение: АКБФ Русгидро обновляет стратегию на фоне оптимизации расходов На годовом собрании акционеров ПАО «РусГидро», которое состоялось 2 июля, не было принято решение о дивидендах за 2024 год. Ранее совет директоров компании предложил два варианта распределения прибыли за этот период: не выплачивать дивиденды или выплатить 0,0756 рубля на акцию. Окончательное решение должно было быть принято с учётом позиции правительства Российской Федерации, но на момент утверждения бюллетеня рекомендаций не было получено. Аналогичная ситуация наблюдалась и в прошлом году, когда были предложены варианты не выплачивать дивиденды или выплатить 0,0779 рубля на акцию, но решение не было принято из-за отсутствия директивы Росимущества. Ранее сообщалось, что правительство Российской Федерации совместно с менеджментом компании разрабатывает предложения по финансовому оздоровлению ПАО «РусГидро». В мае генеральный директор компании Виктор Хмарин в интервью ведущим СМИ заявил, что менеджмент «просит правительство о программе финансового оздоровления, но пока у компании нет информации о том, что она разработана». На основе имеющихся данных мы существенно снизили прогноз капитальных инвестиций ПАО «Русгидро» на 2025 год до 238,4 миллиарда рублей (ранее оценка составляла 320 миллиардов рублей), а затем до 93,8 миллиарда рублей на 2028 год (ранее оценка — 177 миллиардов рублей). Мы отмечаем значительное улучшение показателей выручки и рентабельности «Русгидро» по итогам первого квартала 2025 года на фоне обсуждения регуляторами мер поддержки компании, включая ускоренное внедрение рыночного ценообразования на Дальнем Востоке (с 1 января 2025 года регион относится ко второй ценовой зоне оптового энергорынка (Сибирь)). Мы ожидаем, что EBITDA компании в 2025 и 2026 годах вырастет до 168,5 миллиарда рублей и 176,1 миллиарда рублей соответственно, что выше показателя в 2024 году, который составил 150,8 миллиарда рублей. Прогноз чистой прибыли эмитента на 2025 год составляет 80 миллиардов рублей. Однако оценки стоимости долга компании были значительно ухудшены из-за сохранения исторически высокой ключевой ставки и жёсткой позиции Центрального банка Российской Федерации относительно перспектив её снижения. Наш скорректированный прогноз динамики выручки компании в 2025–2032 годах предполагает нулевой реальный рост (против примерно -1% в 2013–2024 годах). При этом, учитывая снижение прогнозов капитальных вложений, мы ожидаем, что показатель чистого денежного потока к выручке эмитента достигнет долгосрочного среднего уровня около 0% (против -5% в 2013–2024 годах). Долгосрочный прогноз роста выработки электроэнергии ПАО «Русгидро» на период 2025–2032 годов составляет 2% ежегодно, что соответствует стратегическим планам компании, заявленным в 2021 году. В отсутствие решений властей о дивидендах за 2023 и 2024 годы, несмотря на распоряжение правительства №1589-р от 11 июня 2021 года о порядке выплат дивидендов государственными компаниями, мы не учитываем в своих расчётах выплаты дивидендов компанией за 2023, 2024 и 2025 годы, учитывая обсуждаемый правительством Российской Федерации мораторий на дивиденды «РусГидро» до 2028 года для стабилизации её финансового состояния. Наша оценка справедливой стоимости компании снижена до 0,4744 рубля за акцию, что предполагает 3%-ный потенциал роста в среднесрочной перспективе. Мы по-прежнему рекомендуем «держать» акции. Источник: t.me/akbf_invest Не является индивидуальной инвестиционной рекомендацией В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. Mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

[mondiara.com](https://mondiara.com/) — создаём культуру инвестирования на Российском Фондовом рынке. Присоединяйся!