![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e984bd6-4661-4d87-9a6e-769a57f84a1e.jpg)

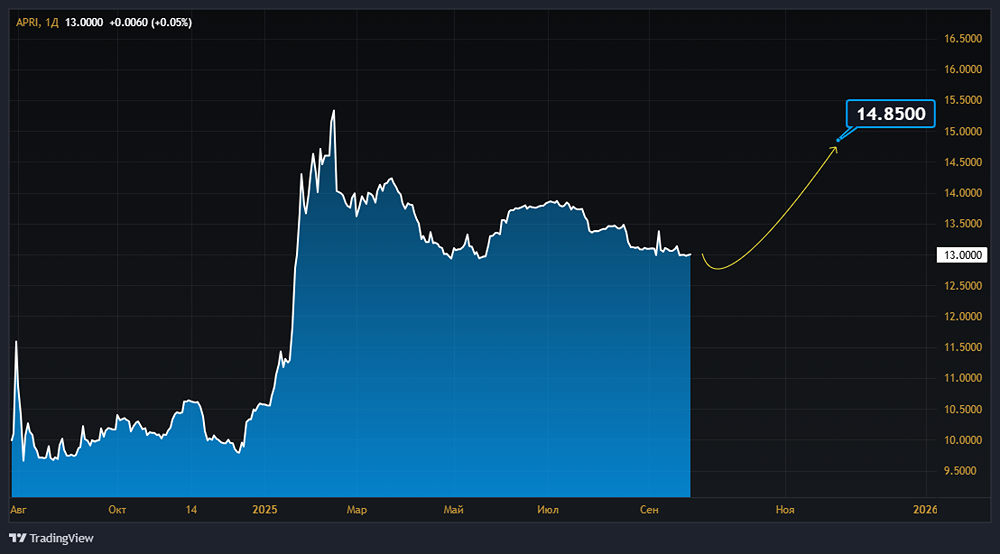

Какие перспективы у акций АПРИ и стоит ли инвестировать в них в условиях экономической нестабильности?

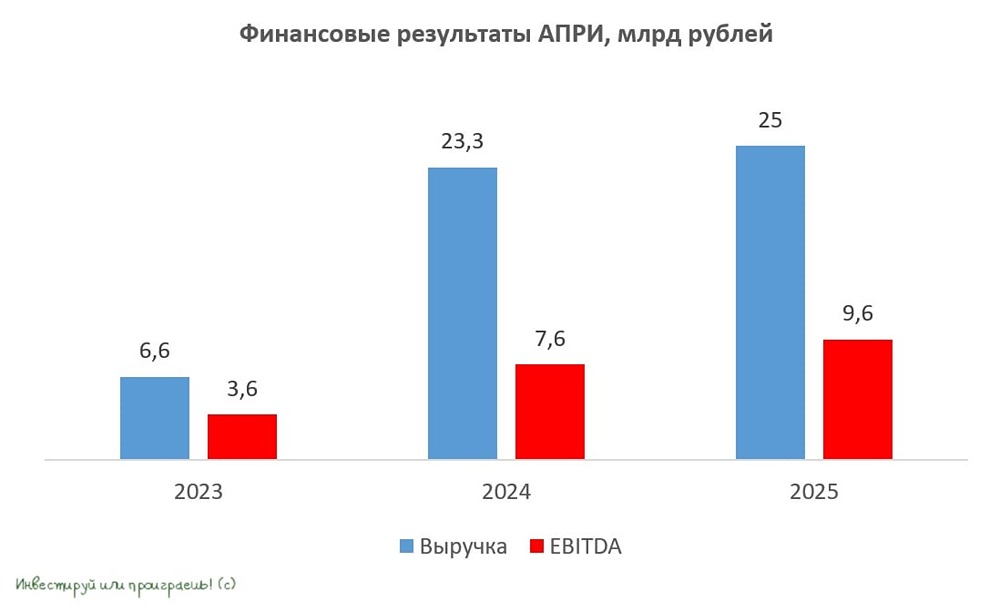

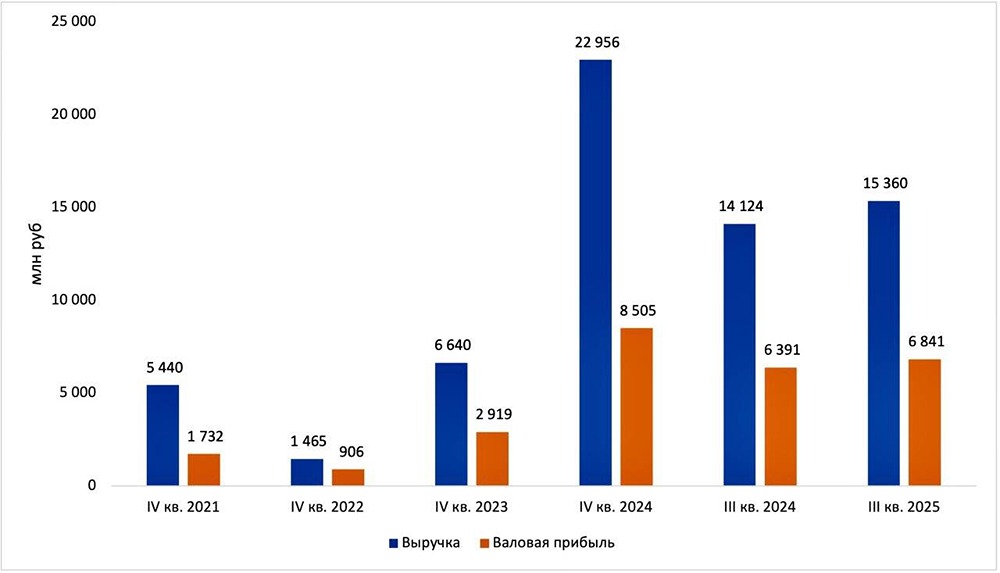

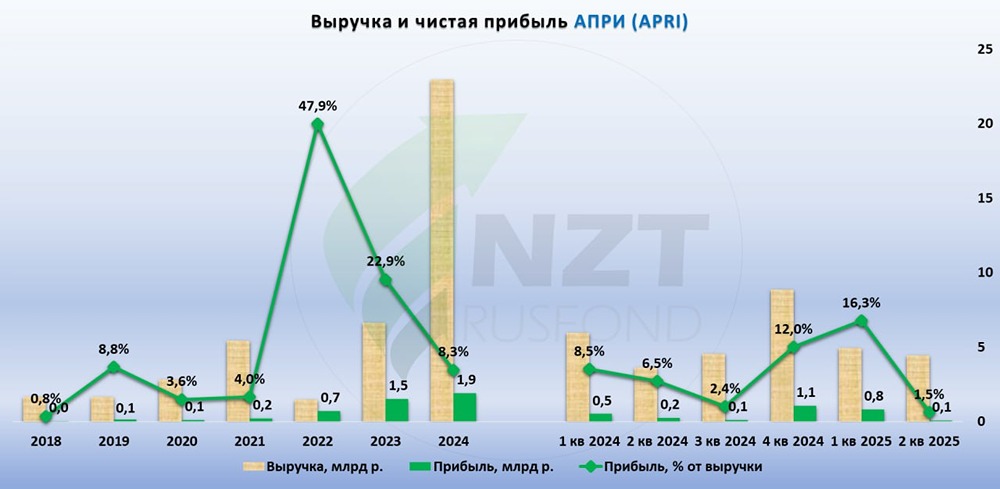

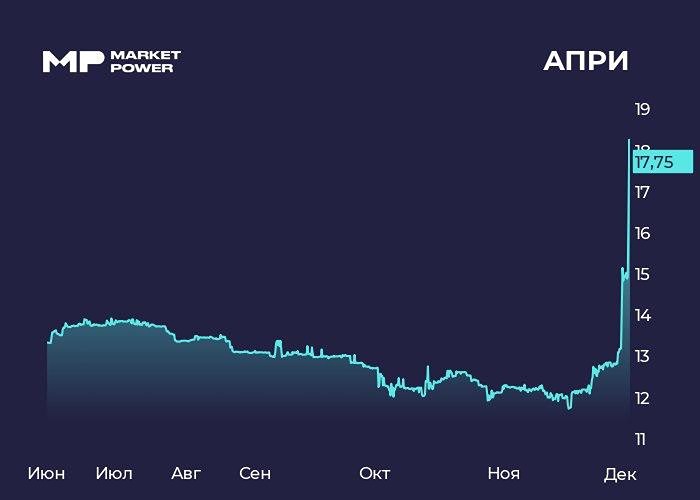

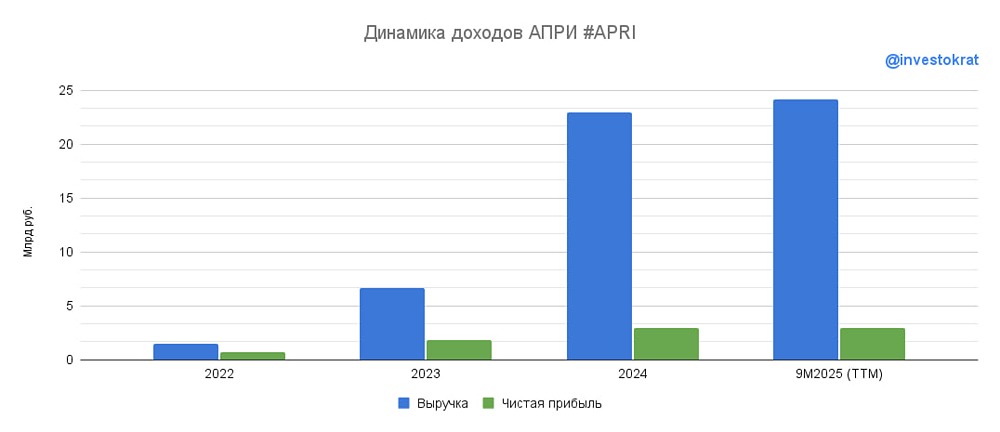

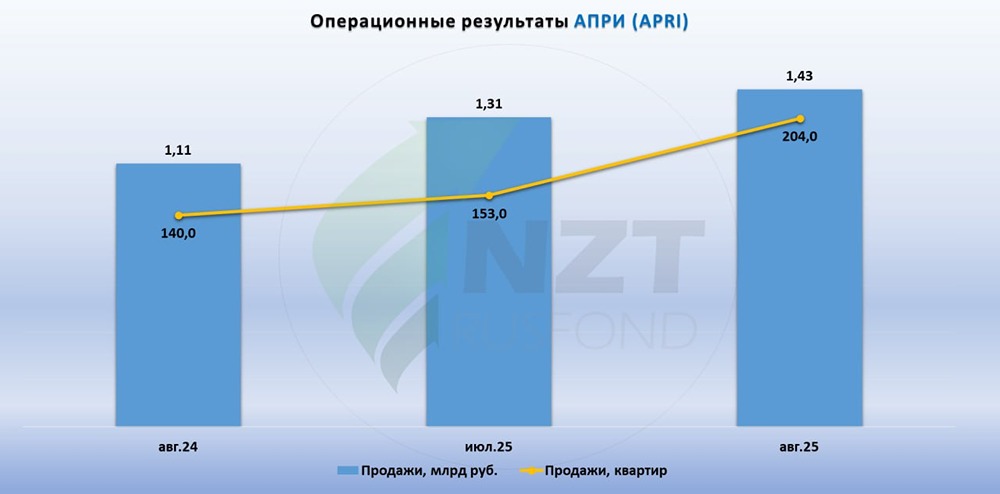

Держим строй при жёстких условиях Во втором квартале 2025 года выручка компании выросла на 21,7%, а чистая прибыль за полугодие увеличилась на 17,1%. Однако первый квартал оказался слабее из-за задержки ввода объектов, что делает полугодовые результаты более значимыми. 🔹 Девелопер расширяет географию: помимо Челябинска, проекты запускаются в Екатеринбурге, Санкт-Петербурге, Приморье и на Кавминводах. Некоторые объекты уже на 80% готовы, что создаст основу для роста продаж, когда ипотека станет доступнее. 🔹 Нагрузка остаётся высокой: чистый долг составляет около 30,6 млрд рублей, а отношение ЧД/EBITDA — примерно 4,5х. Но снижение ключевой ставки началось, и в 2026 году долговая нагрузка и стоимость заимствований должны уменьшиться. Дивиденды за 2024 год компания не выплачивала, чтобы сохранить капитал на развитие и преодоление сложных условий. При нормализации рынка АПРИ сможет возобновить выплаты. 🔹 Мнение NZT: Компания показывает устойчивость и дисциплину в трудный для сектора период. Высокая ставка и слабый спрос влияют на показатели, но менеджмент действует грамотно: завершает текущие проекты, наращивает земельный банк и создаёт долгосрочные перспективы. В краткосрочной перспективе акции могут быть интересны через облигации с высокой доходностью, а в долгосрочной - через акции, которые вырастут при увеличении ипотечного спроса и снижении долга. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: NZT Rusfond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Когда начнут расти акции АПРИ [APRI]? Стоит ли сейчас покупать акции АПРИ?](https://news.mondiara.com/uploads/attachment/71/cd7bbf9c-8786-4630-9c36-b4c79116d5ae.png)

![Мнение по акциям строительной компании АПРИ [APRI]](https://news.mondiara.com/uploads/attachment/44/4626c4c8-c6d9-4228-a431-b0eb6aad1b70.png)

АДМИНИСТРАТОР