![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e984bd6-4661-4d87-9a6e-769a57f84a1e.jpg)

Акции АПРИ: какой фундаментальный взгляд? Анализируем

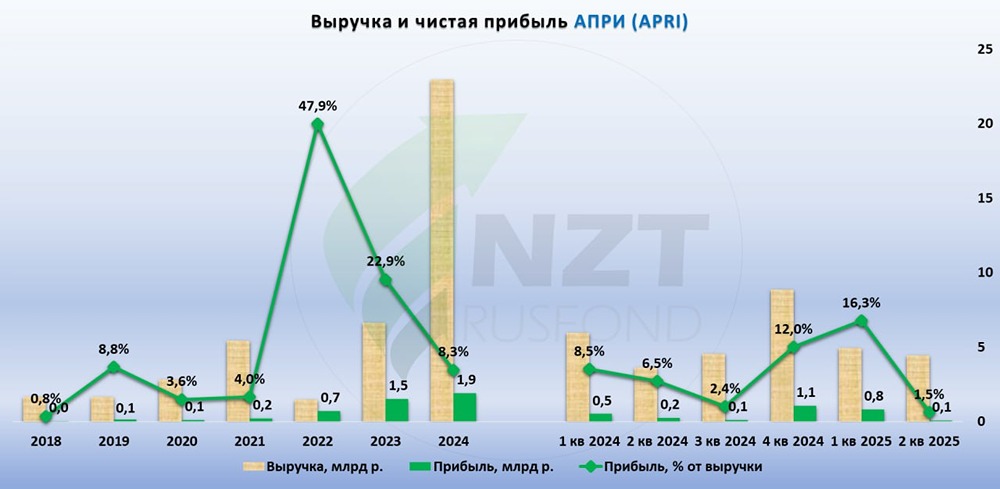

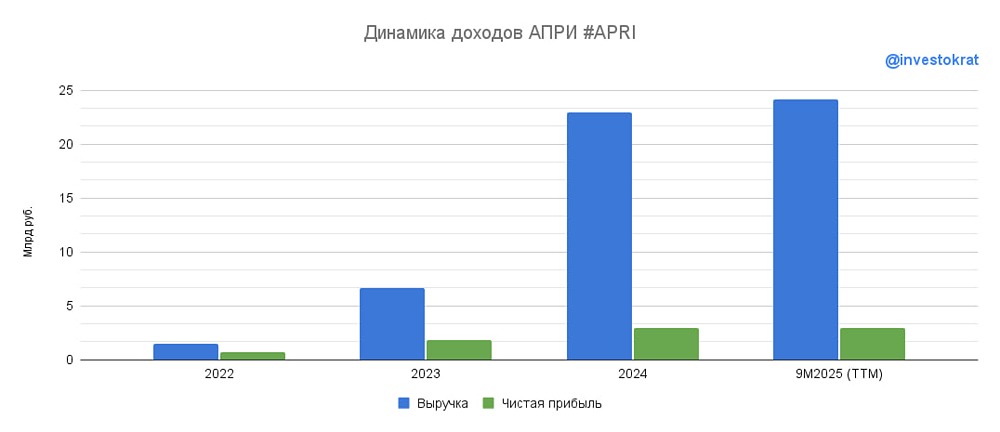

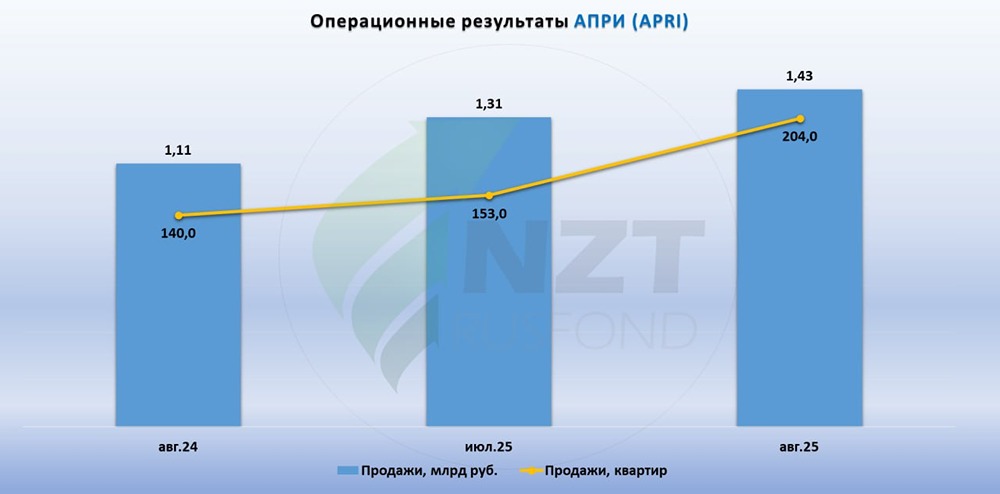

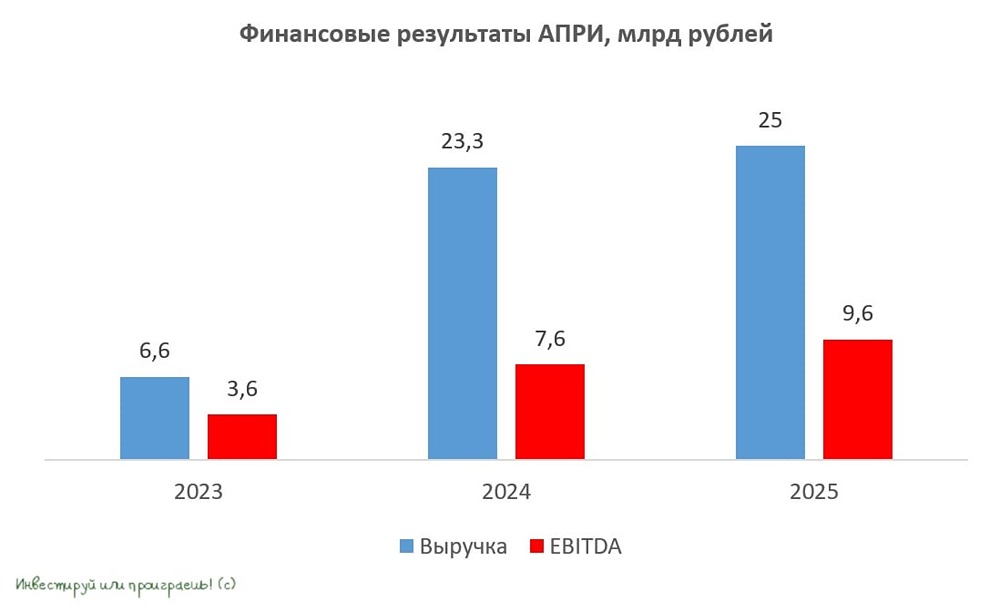

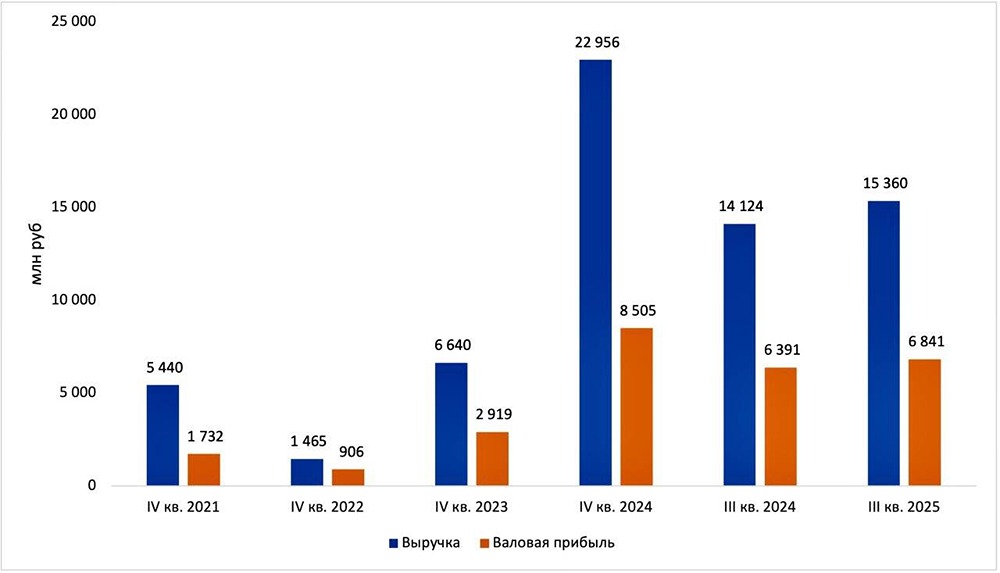

Почему АПРИ может стать тёмной лошадкой на рынке недвижимости? Росстат рапортует о росте ввода многоквартирных домов, но, как мы с вами знаем, в любой индустрии есть свои лидеры и аутсайдеры. Сегодня на моём столе лежит отчётность одного из динамичных игроков сектора — компании АПРИ. Давайте вместе посмотрим, что показал бизнес по МСФО за первый квартал 2026 года. Итак, выручка компании в отчётном периоде увеличилась на 33,5% до 6,6 млрд рублей. Первые два месяца года порадовали высокими продажами — во многом из-за ограничений по семейной ипотеке. В марте рынок немного замедлился, но итоги квартала выглядят сильно. Поддерживать продажи на приемлемом уровне помогают новые инструменты стимулирования. Например, один из банков-партнёров предлагает ипотеку под 7% на семь лет, что генерирует отличный приток клиентов. При этом сам эмитент очень осторожно подходит к рассрочкам. В отличие от многих конкурентов, компания использует этот инструмент лишь в премиальном сегменте, где проще оценить платёжеспособность заёмщиков. В эконом-сегменте риски невозврата слишком высоки, и менеджмент АПРИ это прекрасно понимает. Пожалуй, один из самых важных показателей — это EBITDA LTM, которая увеличилась на 33,8% до 10,3 млрд рублей. Компания делает ставку на продажи жилья на высоких стадиях готовности — этот подход напрямую конвертируется в высокую маржинальность бизнеса. В минувшем году компания начала активную работу по оптимизации долгового портфеля, замещая краткосрочные обязательства долгосрочными, и намерена продолжить эту работу в текущем году. На текущий момент показатель «чистый долг/EBITDA» составляет 4,1х. Эмитент представил сильные финансовые результаты за первый квартал, и теперь возникает закономерный вопрос: а что ждать дальше? В целом потенциал для роста сохраняется. Семейная ипотека по-прежнему поддерживает спрос на стабильном уровне. Но что ещё интереснее — с каждым снижением ключевой ставки ЦБ начинает просыпаться рыночная ипотека. Невозможно бесконечно откладывать решение жилищного вопроса. По данным ЦБ, в апреле 2026 года выдача ипотеки по рыночным ставкам была почти в 4 раза выше прошлогоднего уровня и на треть выше уровня 2024 года, когда ипотечные ставки были ниже. АПРИ трансформируется из регионального в федерального девелопера и ставит своей целью войти в топ-10 девелоперов страны к 2028 году. Планы амбициозные, и что-то мне подсказывает, что они реализуются. Каждый новый отчёт компании меня в этом убеждает. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

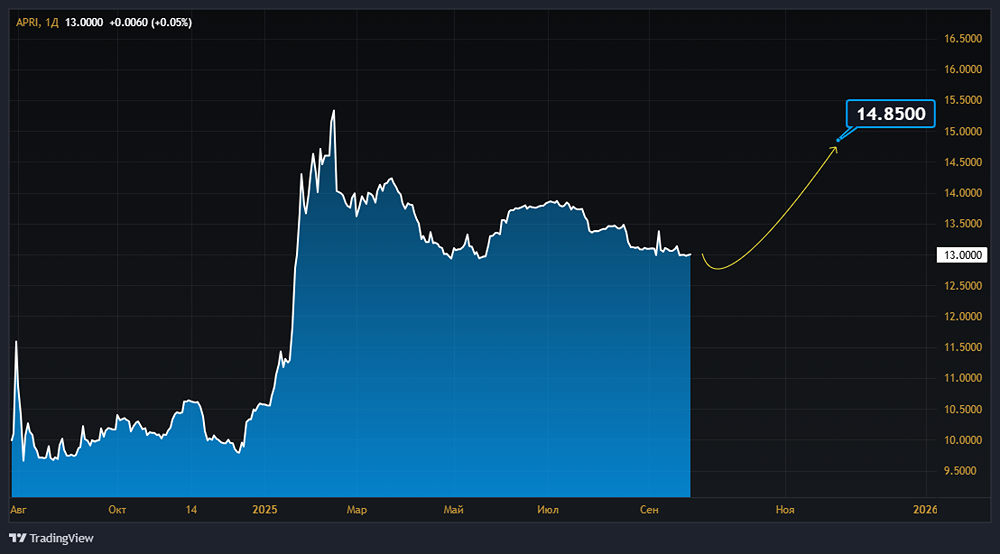

![Когда начнут расти акции АПРИ [APRI]? Стоит ли сейчас покупать акции АПРИ?](https://news.mondiara.com/uploads/attachment/71/cd7bbf9c-8786-4630-9c36-b4c79116d5ae.png)

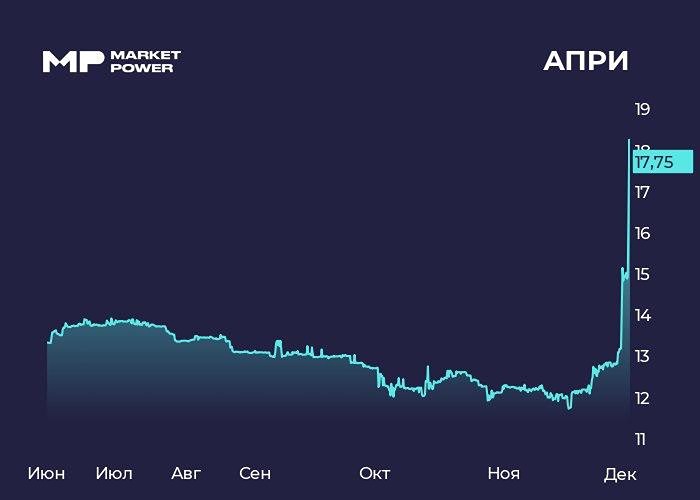

![Мнение по акциям строительной компании АПРИ [APRI]](https://news.mondiara.com/uploads/attachment/44/4626c4c8-c6d9-4228-a431-b0eb6aad1b70.png)