![Аватар сообщества ГЛОРАКС: АНАЛИЗ [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

Акции Глоракс после IPO: стоит ли инвестировать в перспективного девелопера в 2026 году?

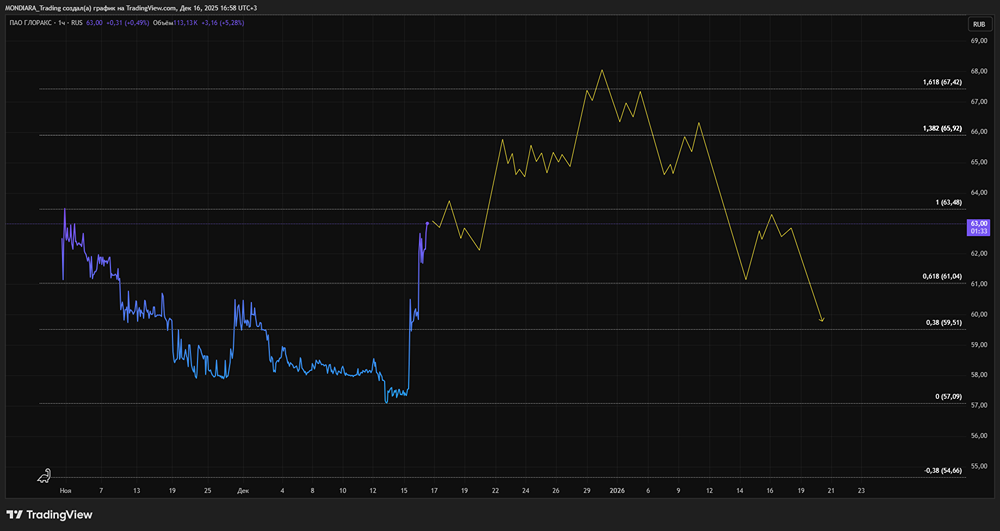

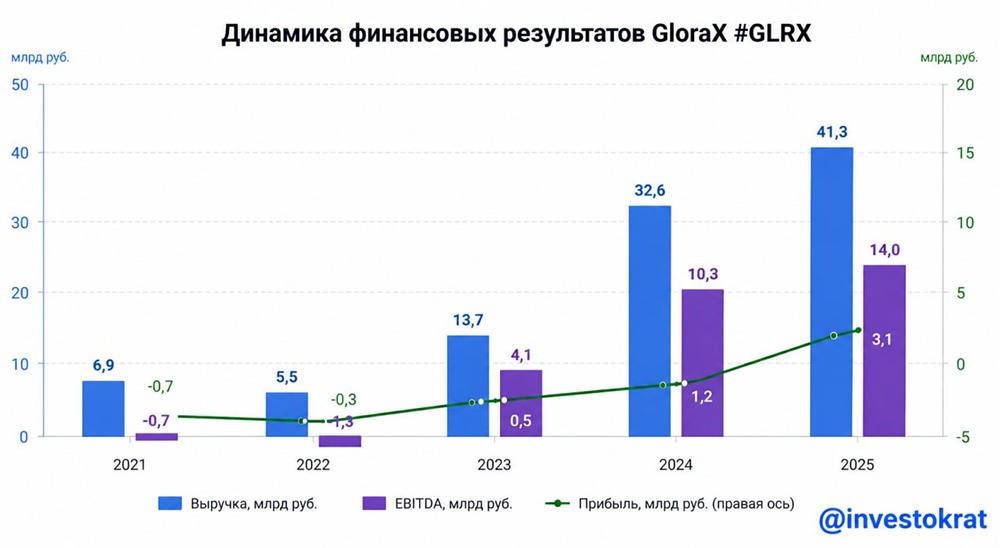

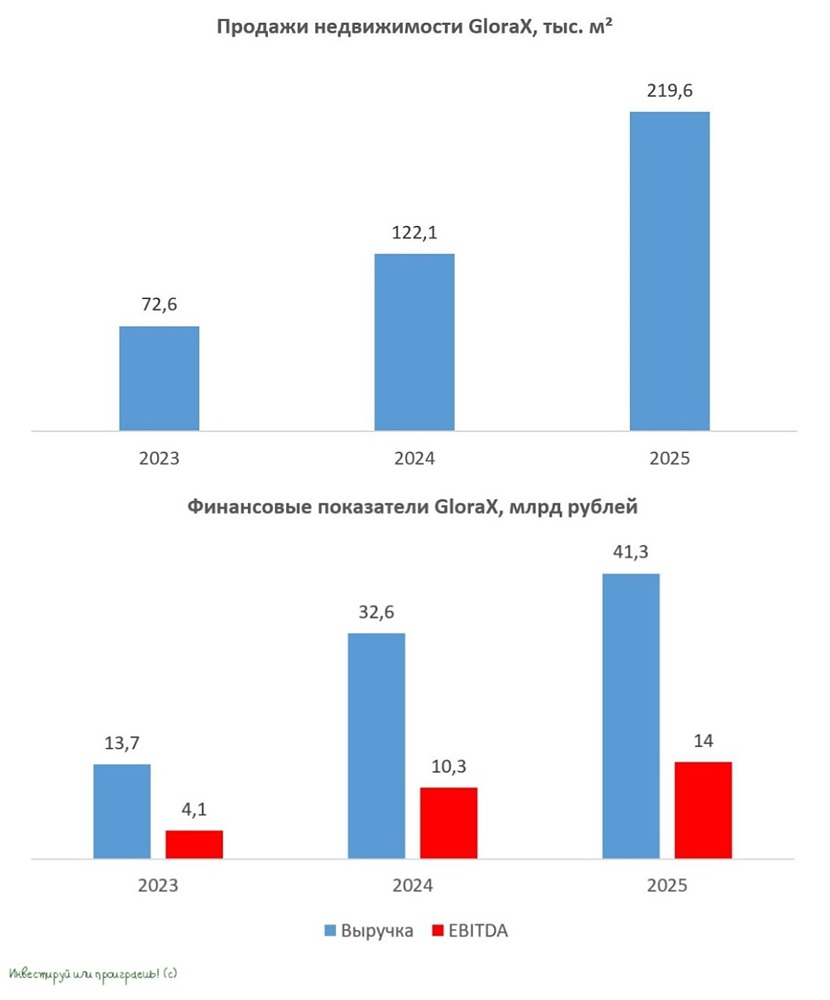

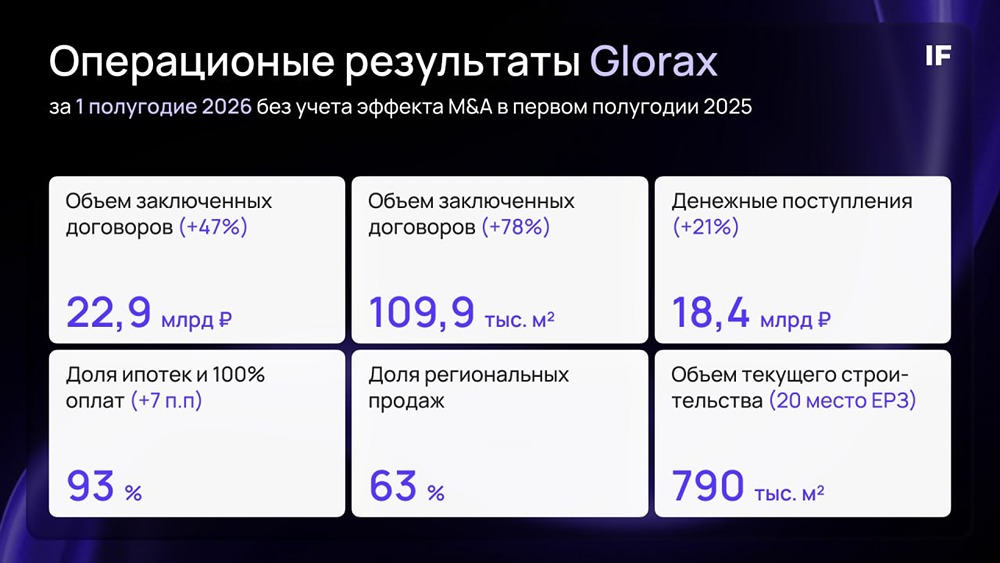

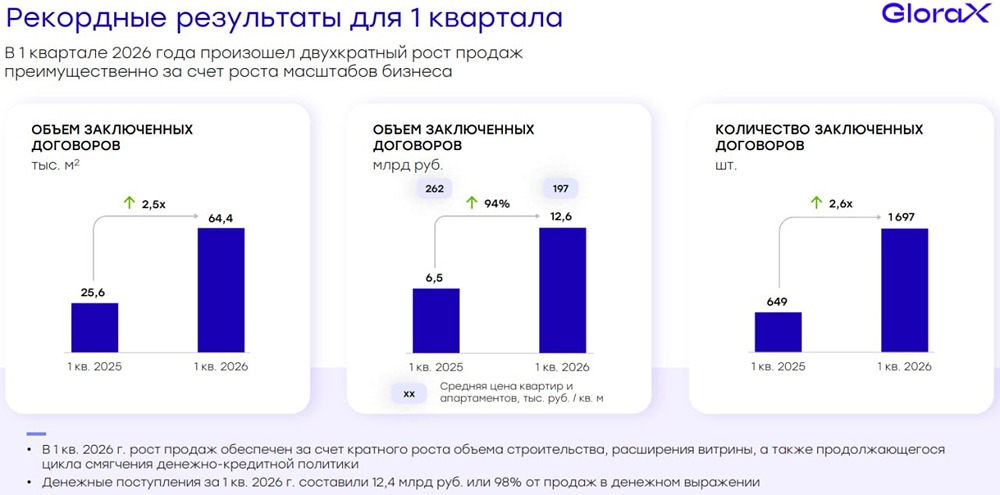

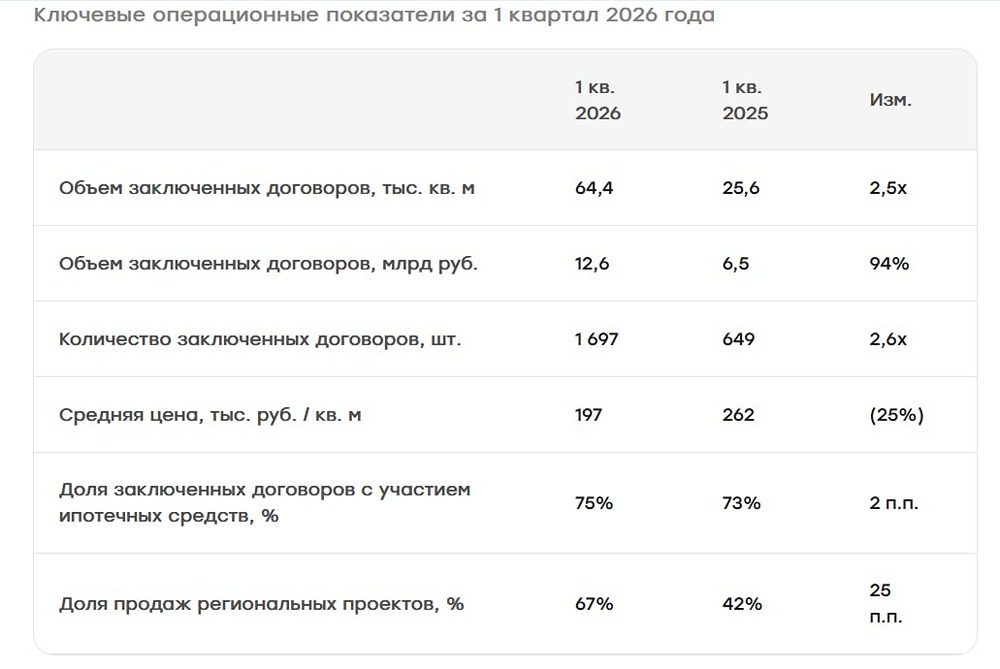

Анализ GloraX: быстрый рост или высокие риски? Отрасль: Недвижимость В этом году я начну публиковать обзоры компаний. Первая на очереди — девелопер GloraX, который ранее не был в моем списке. Посмотрим, насколько успешно он развивается и соответствует ли его рост тенденциям сектора. Основные показатели: - Капитализация: $184 млн — компания с небольшой капитализацией. - P/E: 4,98. - P/S: 0,38. - P/B: 3,16. - EPS: 11,72 руб. - EBITDA: 11,4 млрд руб. - EV/EBITDA: 7,07. Данные за первое полугодие 2025 года. По сравнению с 2024 годом, компания оценивается дешевле по большинству метрик. Новостной фон: - Мосбиржа допустит акции GloraX на торги с 2 декабря. - GloraX привлек 2,1 млрд рублей в ходе IPO. - Компания гарантирует доход в 19,5% при снижении цены акций через год. Финансовое состояние: - Собственный капитал вырос на 103% за первое полугодие 2025 года (в 2024 году — на 116%). - Чистый долг увеличился на 125% (в 2024 году падал на 5%). - Net Debt / EBITDA: 5,79 — высокий уровень долговой нагрузки. Рост собственного капитала впечатляет, но долги значительно увеличились, особенно в условиях высокой процентной ставки. Финансовое состояние компании можно оценить как среднее. Выручка и прибыль: - Выручка за первое полугодие 2025 года выросла на 18% (в 2024 году — на 139%). - Прибыль за первое полугодие 2025 года увеличилась на 140% (в 2024 году — на 143%). - Свободный денежный поток вырос на 823%. Компания демонстрирует устойчивый рост выручки и прибыли, а также значительный свободный денежный поток. Прогнозы и оценки: Прогнозов по компании найти не удалось. Основные акционеры: - ООО "Глоракс групп": 94%. - А.Н. Андрианов: 5%. - А.А. Бержин: 1%. Сравнение с конкурентами: GloraX — самая маленькая по капитализации компания в секторе. По P/E она оценивается дешевле сектора, по P/B — дороже, по P/S — в рамках сектора. Уровень долговой нагрузки соответствует средним показателям по сектору. По рентабельности компания лучше конкурентов. Дивиденды: Компания не выплачивает дивиденды. Технический анализ: График можно будет оценить через полгода. На данный момент акции на 8% дешевле стартовой цены IPO. В моменте они росли до 70 руб., после чего вернулись к 58 руб. Уровни поддержки и сопротивления пока формируются. Выводы: Положительные моменты: мощный рост выручки, прибыли, собственного капитала и свободного денежного потока. Отрицательный момент: значительный рост долговой нагрузки. Сектор строительства сейчас не выглядит привлекательным для инвестиций. О компании пока рано говорить, нужно подождать несколько отчетов после IPO. Я бы не спешил инвестировать в GloraX, лучше рассмотреть другие компании, особенно с учетом маленькой капитализации. Если все же хотите инвестировать в сектор, обратите внимание на ЦИАН. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/glorax_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР