![Аватар сообщества ГЛОРАКС: АНАЛИЗ [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

Акции Глоракс: поможет ли повышенный рейтинг котировкам на бирже? Разбираемся

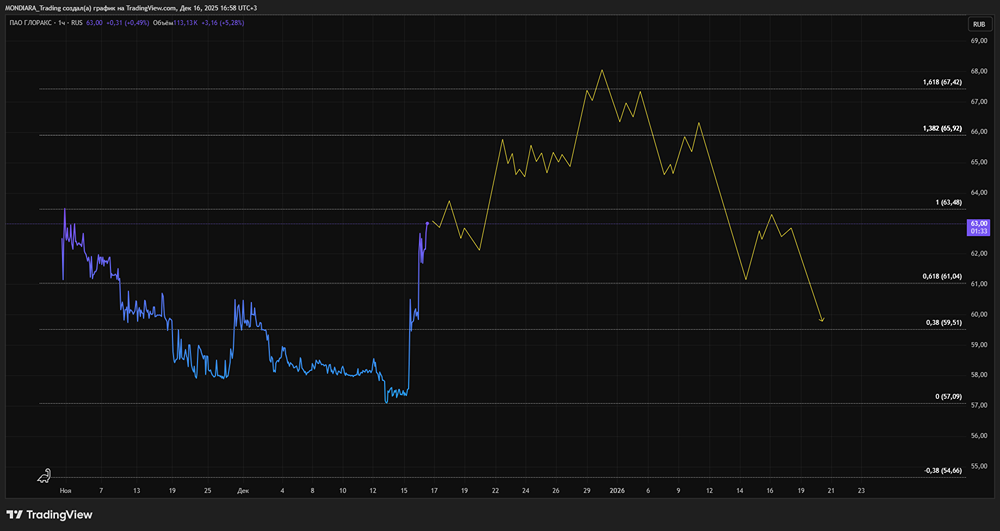

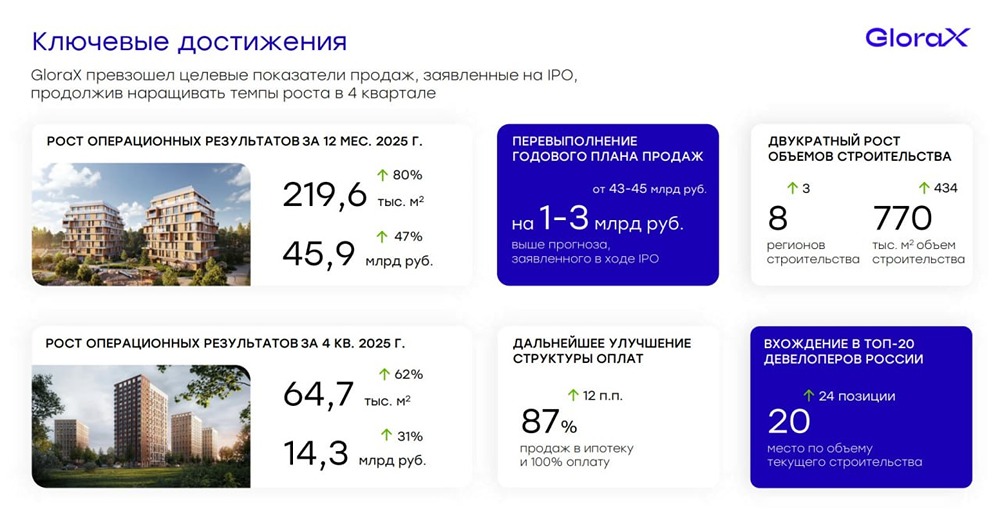

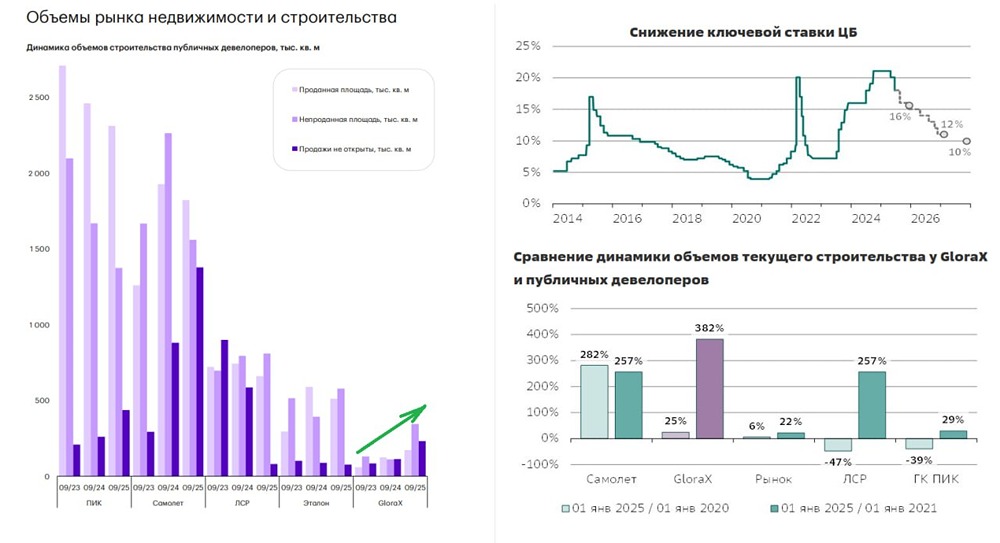

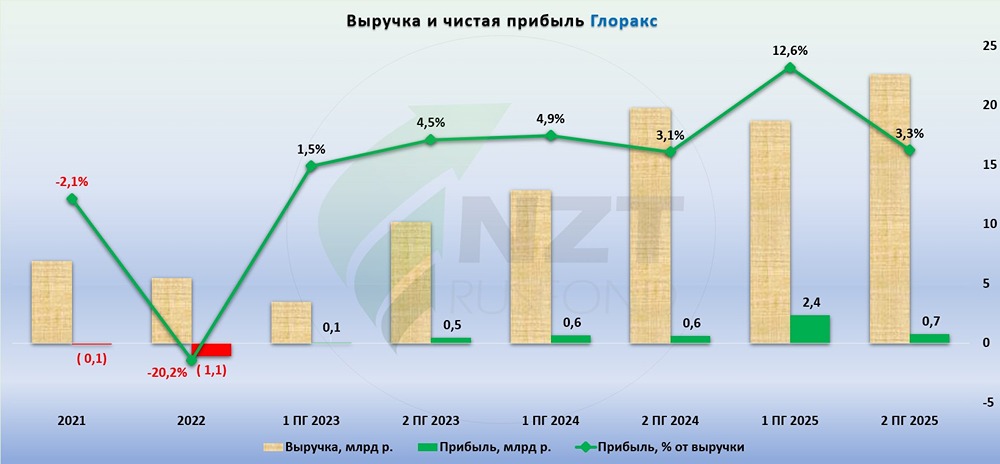

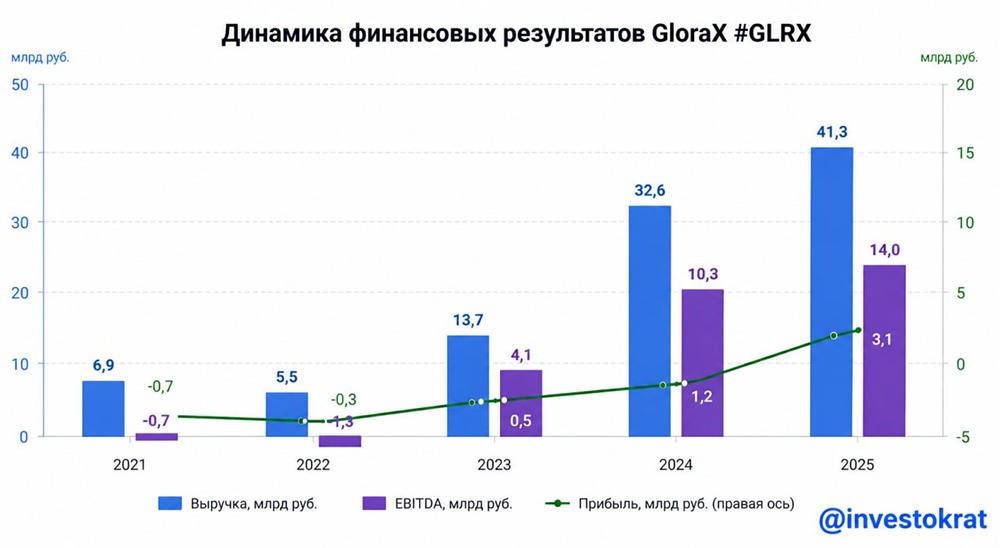

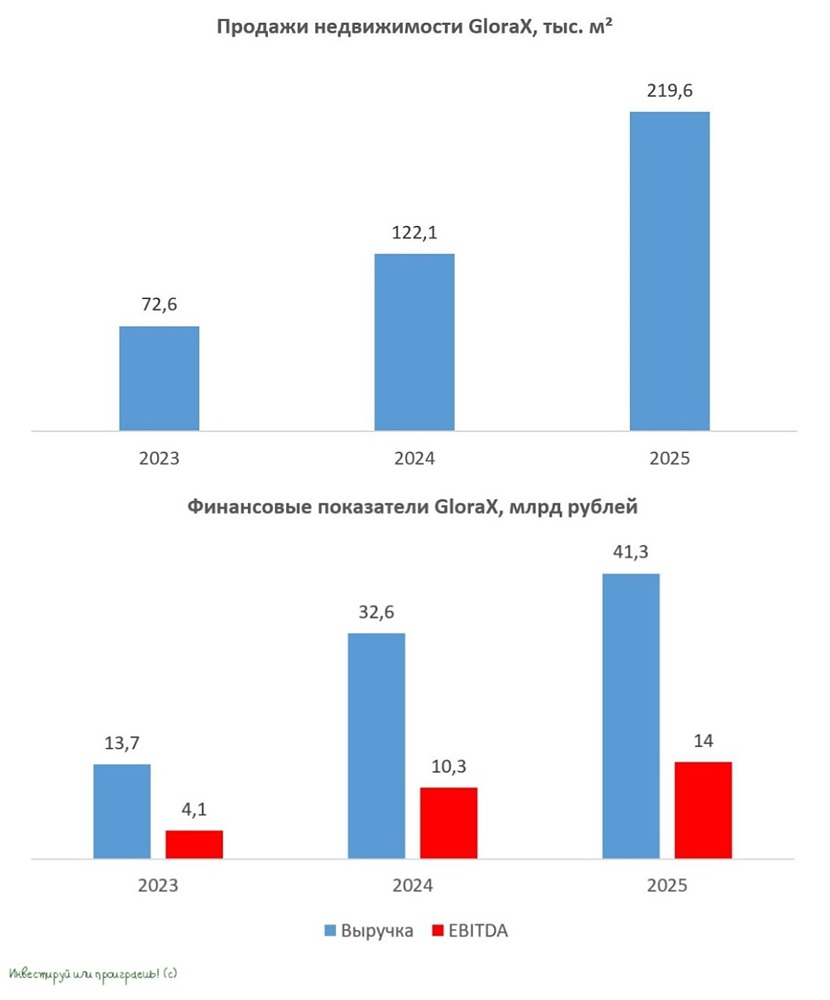

АКРА повысило кредитный рейтинг ПАО «Глоракс» до BBB+(RU) с позитивным прогнозом Кажется, что досрочно ключевым событием недели в секторе девелопмента можно назвать повышение кредитного рейтинга ПАО «Глоракс» до BBB+(RU) с позитивным прогнозом и выпусков его облигаций — до уровня BBB+(RU) от рейтингового агентства АКРА. Повышение рейтинга обусловлено успешной реализацией стратегии застройщика, направленной на органический рост и расширение присутствия в ключевых регионах. Благодаря этому компания укрепляет свои рыночные позиции и растет быстрее рынка. В своих прошлых обзорах я отмечал открытость менеджмента в работе с инвесторами, что также стало ключевым для АКРА при повышении рейтинга. Среди ключевых моментов также можно выделить: [▫️](https://mondiara.com/) рост распроданности [▫️](https://mondiara.com/) качество корпоративного управления [▫️](https://mondiara.com/) сильный бизнес-портфель [▫️](https://mondiara.com/) высокая рентабельность и сильное покрытие процентных платежей Многие ЖК компании находятся в высокой степени готовности, что позволило нарастить продажи. Важно также обратить внимание на то, что у Глоракс минимальный срок задержки сдачи жилья – всего 0,2 месяца. Это очень хороший индикатор на фоне новостей о постоянных задержках у других застройщиков. Отдельного внимания заслуживает довольно сильная географическая диверсификация GloraX и усиление ее позиций на региональных рынках, включая такие города, как Нижний Новгород, Мурманск и Владивосток. По оценке АКРА, в ближайшей перспективе GloraX будет обладать достаточным свободным денежным потоком, а также ликвидными средствами для покрытия общекорпоративного долга — это особенно важно, когда отраслевые риски все еще достаточно высоки. Агентство также ожидает дальнейшее увеличение показателя FFO (средства от операционной деятельности) до чистых процентных платежей и налогов за счет расширения портфеля проектов. Стоит отметить, что «Позитивный» прогноз АКРА предполагает высокую вероятность повышения рейтинга на горизонте 12–18 месяцев. Рост рентабельности и устойчивое снижение долговой нагрузки в будущем будет также положительно сказываться на позитивном рейтинговом действии. Подобного рода событие с повышением рейтинга и позитивным прогнозом является первым в секторе в этом году. Учитывая текущие реалии, для долгового рынка это также редкий случай, на который стоит инвесторам обращать внимание, особенно на фоне дефолтов, которые происходят чуть ли не каждую неделю. В настоящий момент в обращении находятся три выпуска облигаций GloraX: 001Р-05, 001Р-04, 001P-03. Сейчас компания находится в категории среднего кредитного качества, но при этом облигации торгуются скорее с доходностью застройщиков с рейтингом А, и логично предположить, что позитивный прогноз АКРА намекает на высокую вероятность перехода Глоракс к рейтингу А в ближайшие 1–1,5 года. Продолжаю следить за компанией, учитывая общий излишний скепсис к сектору, что видно по котировкам. На мой взгляд, текущие уровни именно у Глоракс уже выглядят интересно для тех, кто верит в компанию. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Arthur / Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ