![Аватар сообщества ГЛОРАКС: АНАЛИЗ [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

Акции Глоракс: от недооценки к росту — что говорят аналитики о перспективах девелопера и стоит ли верить целевым ценам?

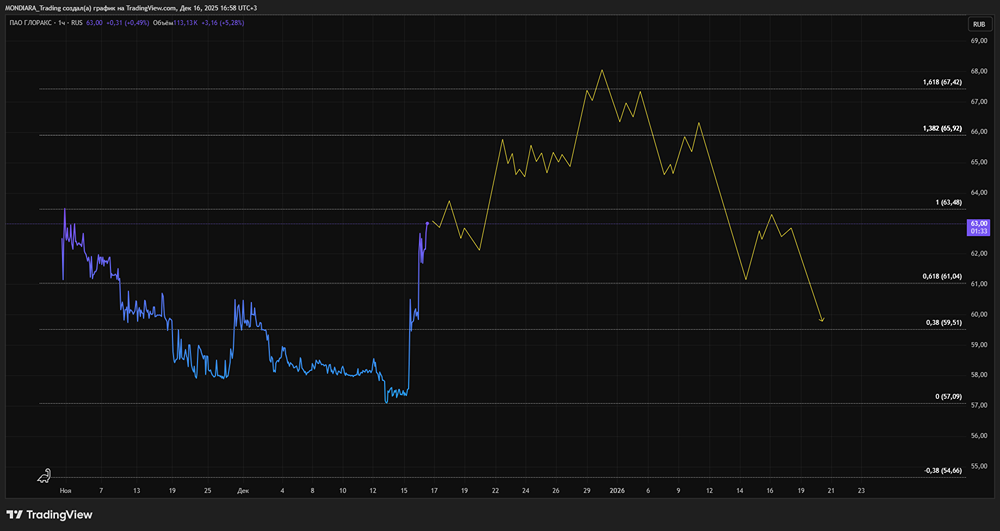

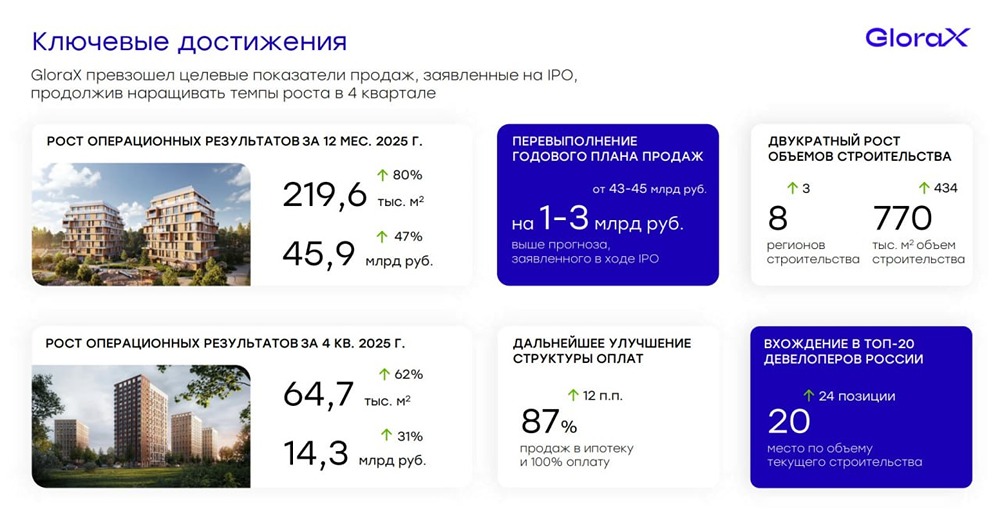

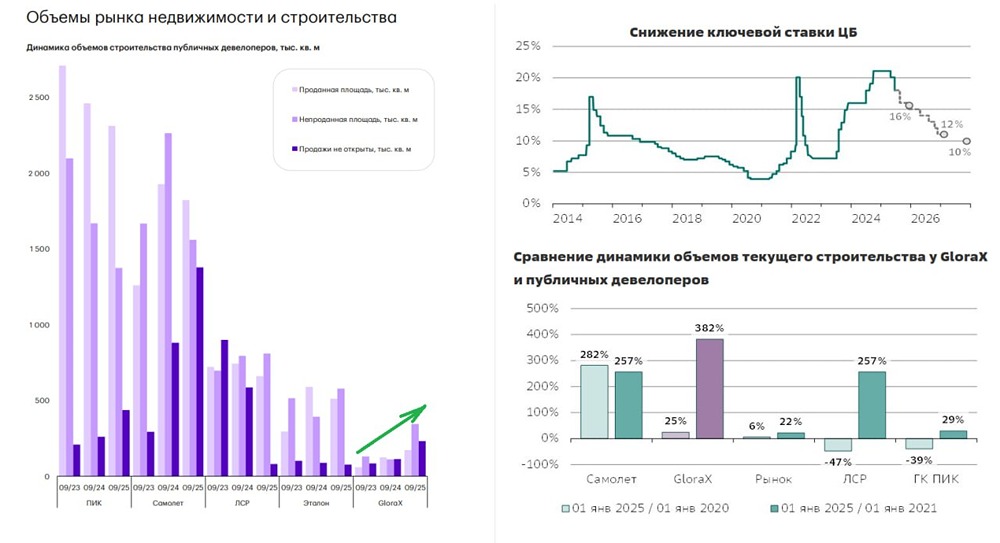

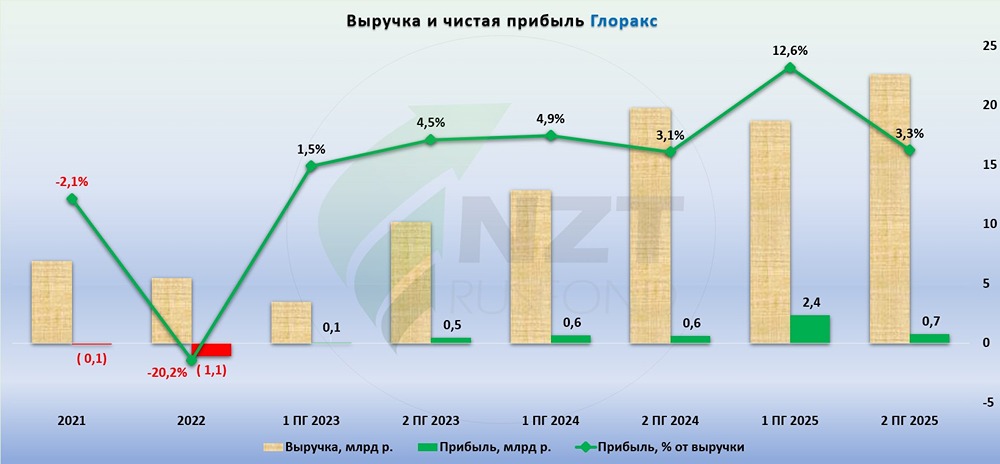

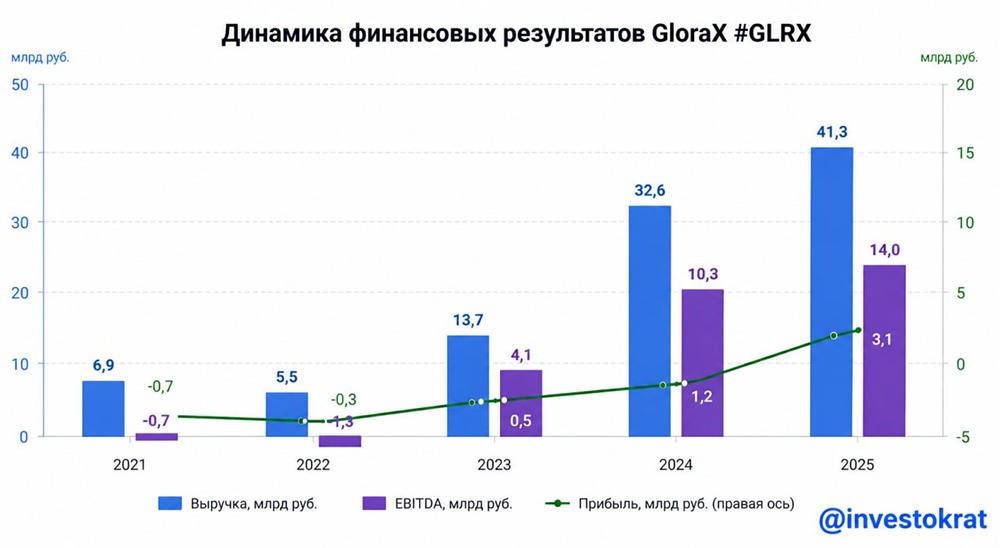

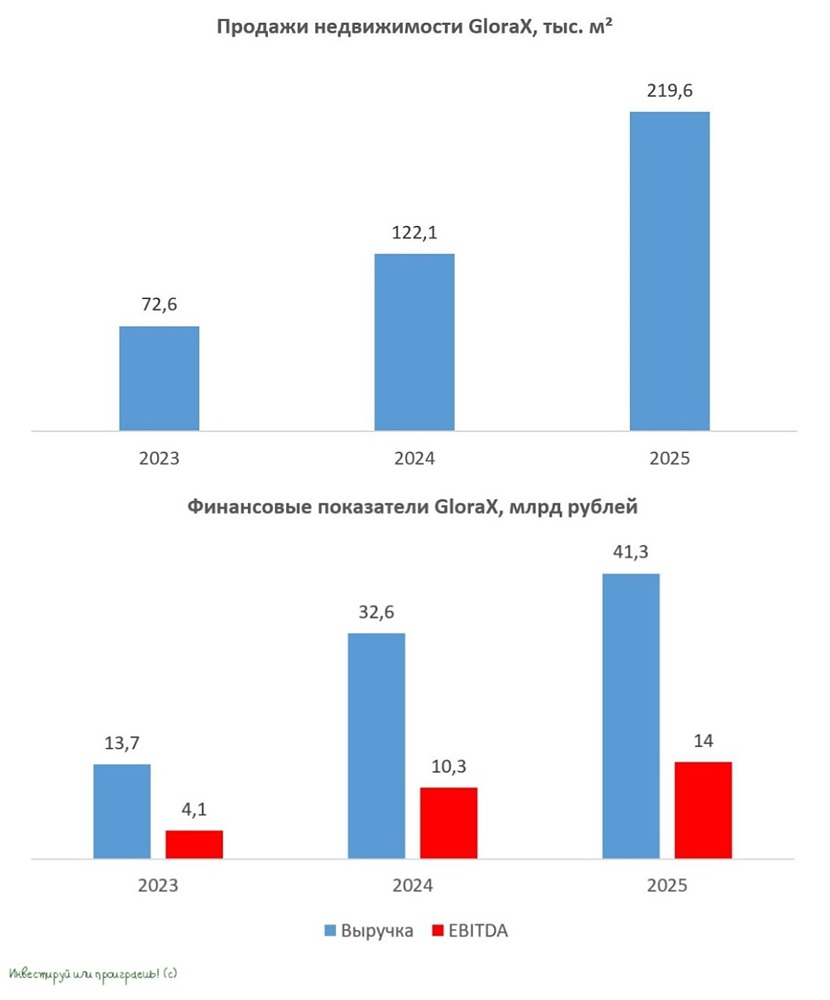

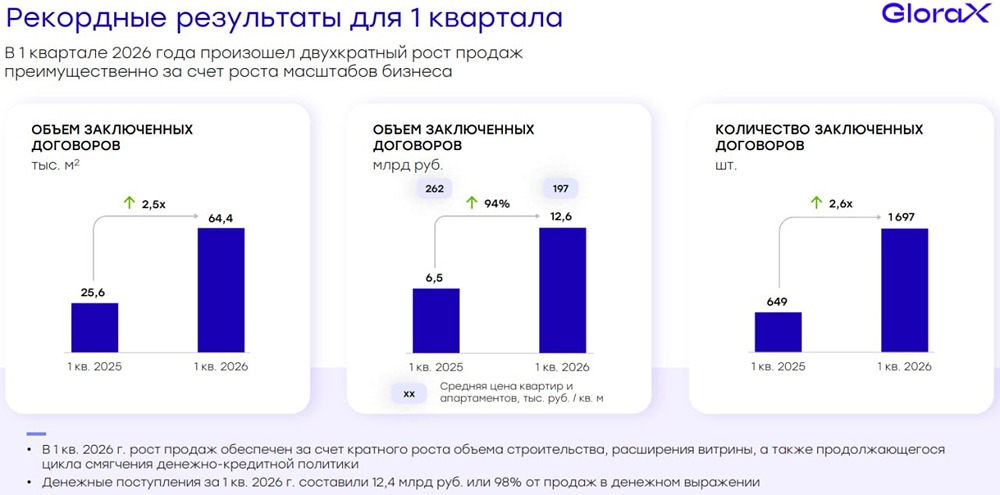

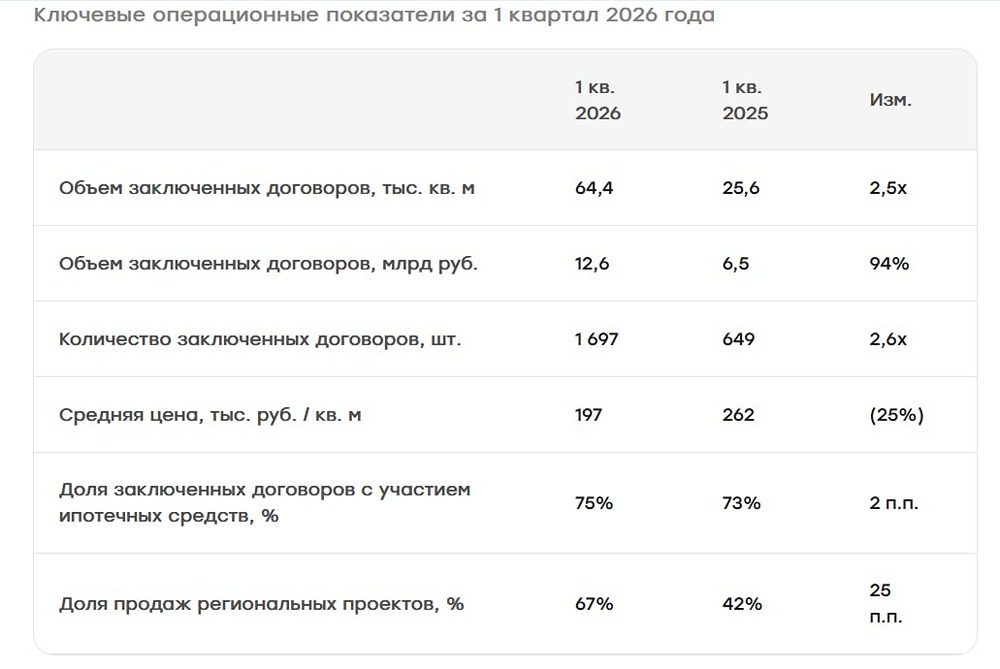

GloraX на подъёме: насколько обоснован рост акций после позитивных прогнозов ведущих аналитиков? Я уже не раз анализировал бизнес и перспективы этого застройщика. Последний раз я писал о выступлении представителей эмитента на конференции Смартлаб. Многие заметили, что вчера акции компании резко выросли, что впечатляет, особенно на фоне роста индекса Мосбиржи на 1%. Сегодня бумаги уже на 9% дороже, чем вчера. Решил подробнее разобраться в причинах такого скачка. Оказалось, всё интереснее — крупные инвестиционные компании (Sber CIB, АТОН и Альфа) выпустили подробные отчёты по эмитенту. Возможно, есть и другие материалы, но я нашёл только эти. Давайте посмотрим, о чём написали аналитики и почему котировки так быстро отреагировали? Аналитики Sber CIB отмечают высокие темпы роста бизнеса. По их оценкам, продажи GloraX к 2029 году могут вырасти в 2,2 раза, тогда как рынок новостроек — примерно на 21%. На этом фоне ожидается семикратный рост скорректированной чистой прибыли за счёт увеличения объёмов, снижения долговой нагрузки и нормализации ставок. Sber CIB считает справедливую стоимость акций 104 рубля, что предполагает потенциал роста около 80% от текущих уровней. Это амбициозная цель для публичного девелопера на текущем этапе цикла, но, учитывая, что по 2025 году компания прогнозирует рост продаж на 86% в натуральном выражении и на 45% в денежном, цель выглядит достижимой. GloraX не ограничивается классическим девелопментом. Компания делает ставку на ленд-девелопмент — самостоятельно готовит разрешительную документацию для земельных участков, что повышает их стоимость и оставляет дополнительную маржу. Это позволяет быстрее выйти на положительный денежный поток при частичной или полной реализации участков. АТОН также считает GloraX одной из самых интересных историй в секторе недвижимости. Компания входит в список фаворитов среди девелоперов, которые выиграют от будущего снижения ставок. Целевая цена от АТОНа — 118 рублей за акцию. Здесь акцент на региональной экспансии, быстром росте продаж и сравнительно умеренных мультипликаторах по сравнению с более крупными, но менее динамичными игроками. Альфа смотрит на GloraX более сдержанно, но всё же позитивно. Ключевой упор на устойчивость бизнес-модели и качество земельного банка. Альфа отмечает, что компания прошла сложный для отрасли период 2024–2025 годов лучше рынка, сохранив темпы роста. Целевая оценка — 110 рублей за акцию. Вопрос: все три прогноза попадут «в молоко» или рынок действительно недооценивает компанию? Моё мнение: история вызывает сдержанный оптимизм. Рост котировок на отчётах — эмоции рынка, но за ними стоят реальные факторы: крупный земельный банк, работающая региональная стратегия, восстановление спроса при снижении ставок и финансовые результаты. Девелопмент остаётся цикличным бизнесом, но GloraX всё чаще выглядит сильнее конкурентов. Вчерашнее движение — не просто хайп, а первая волна переоценки бизнеса, который долго оставался вне фокуса. Дальше всё будет зависеть от реализации планов компании. Будем следить за развитием событий. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/glorax_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР