![Аватар сообщества ГЛОРАКС: АНАЛИЗ [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

GloraX: стратегия успеха на рынке недвижимости, финансовые показатели и прогнозы роста

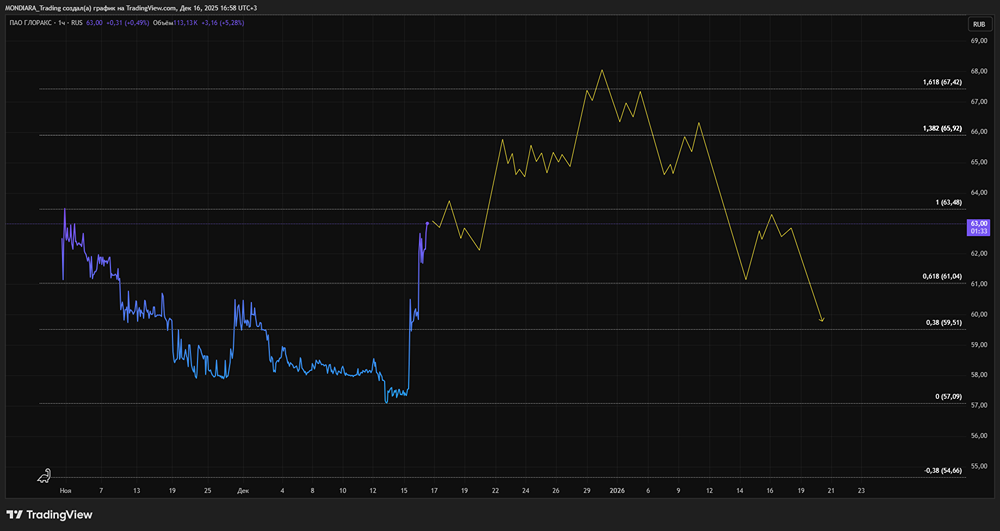

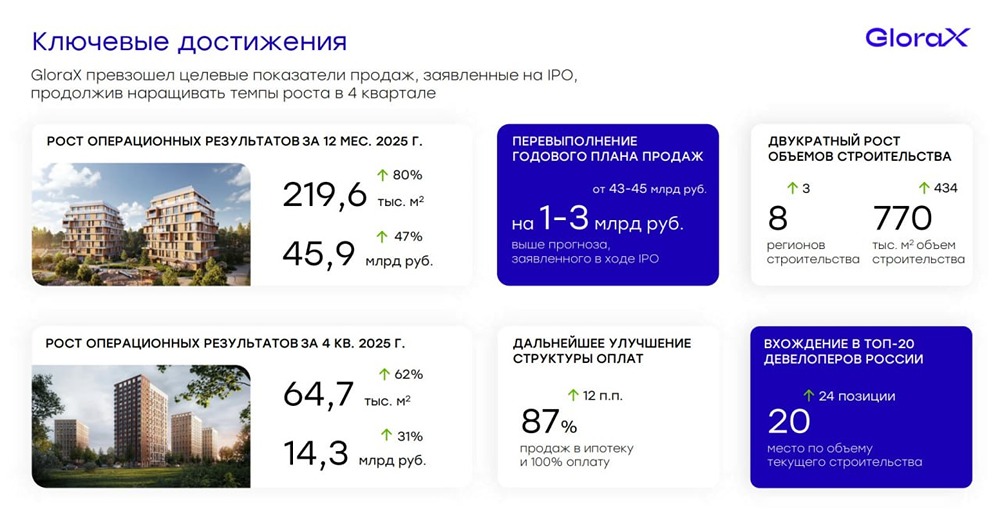

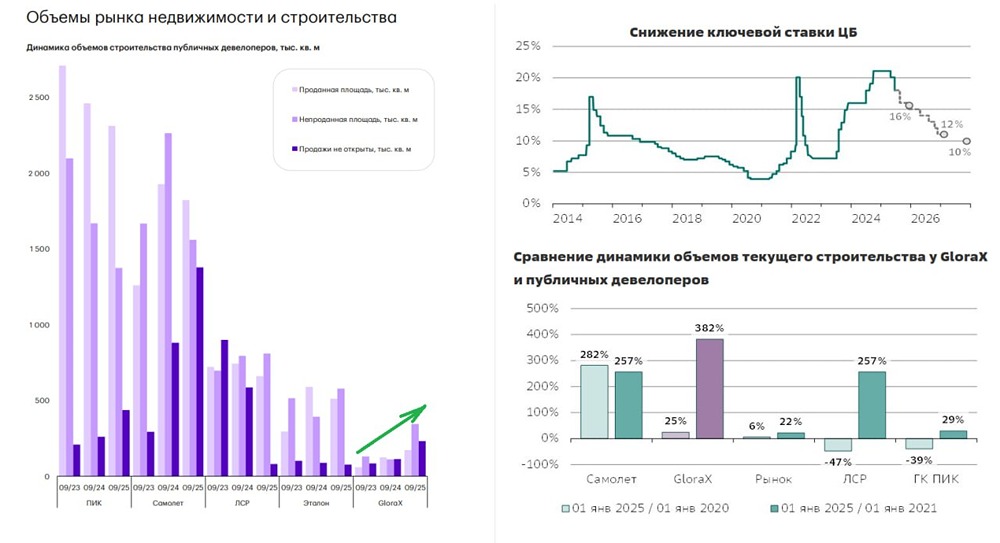

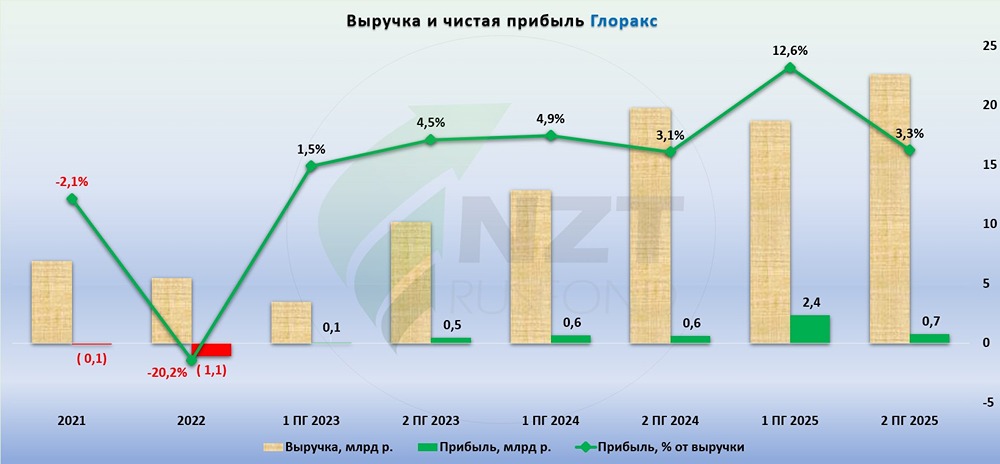

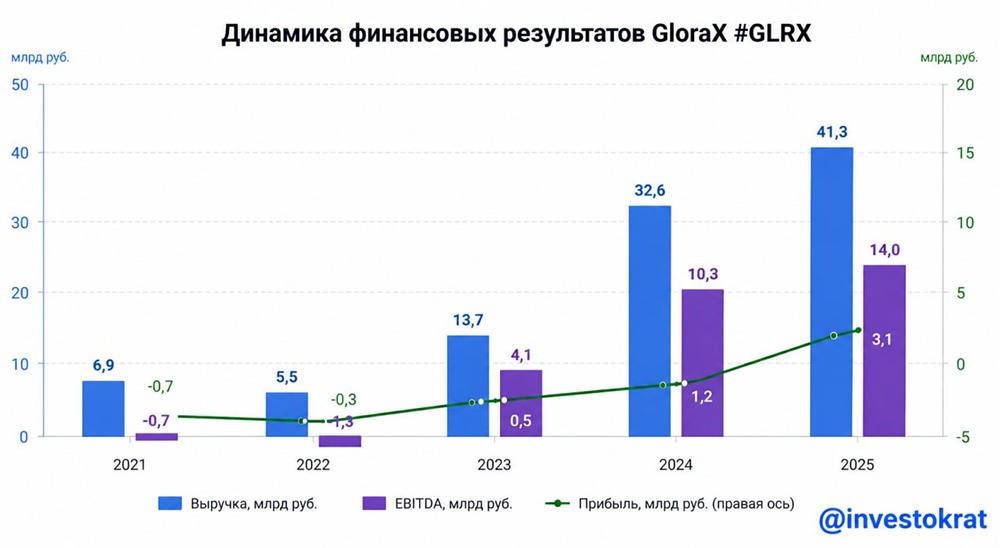

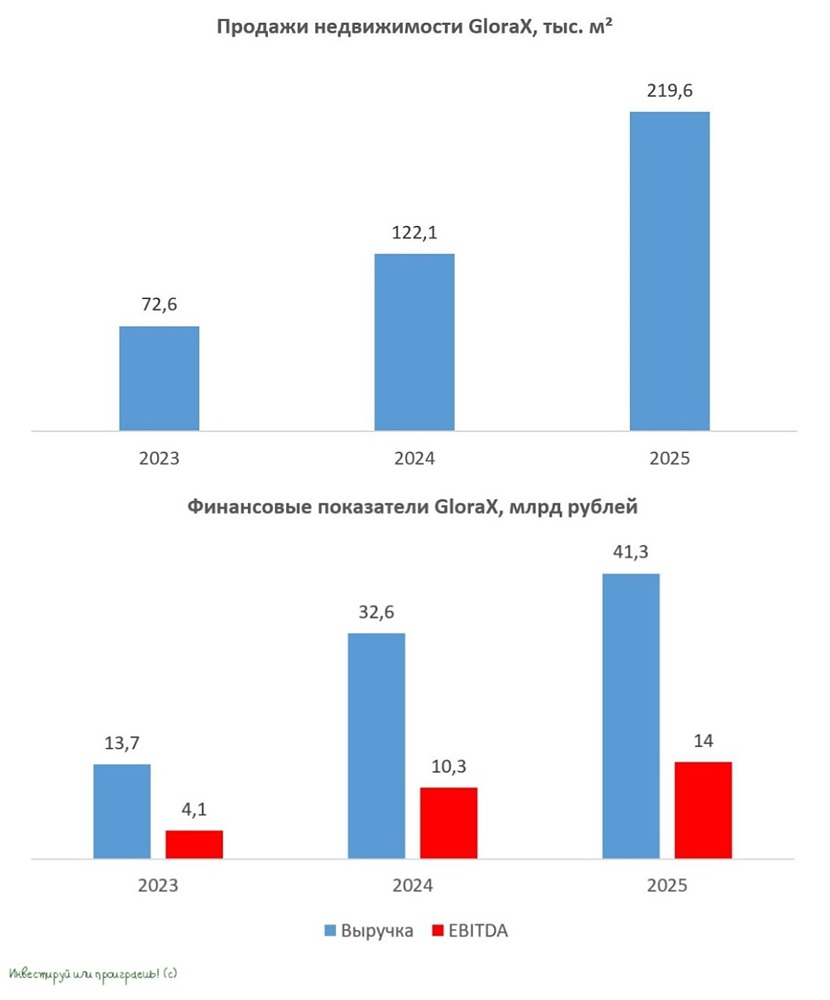

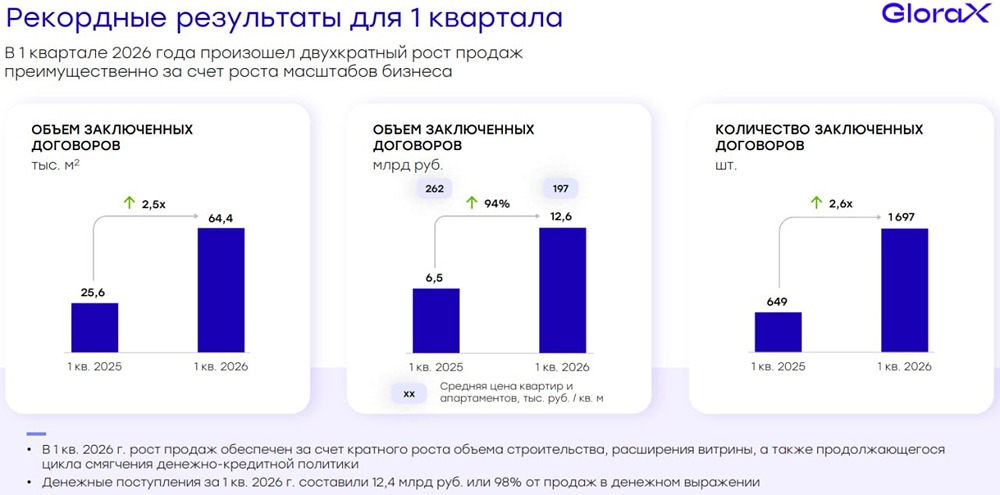

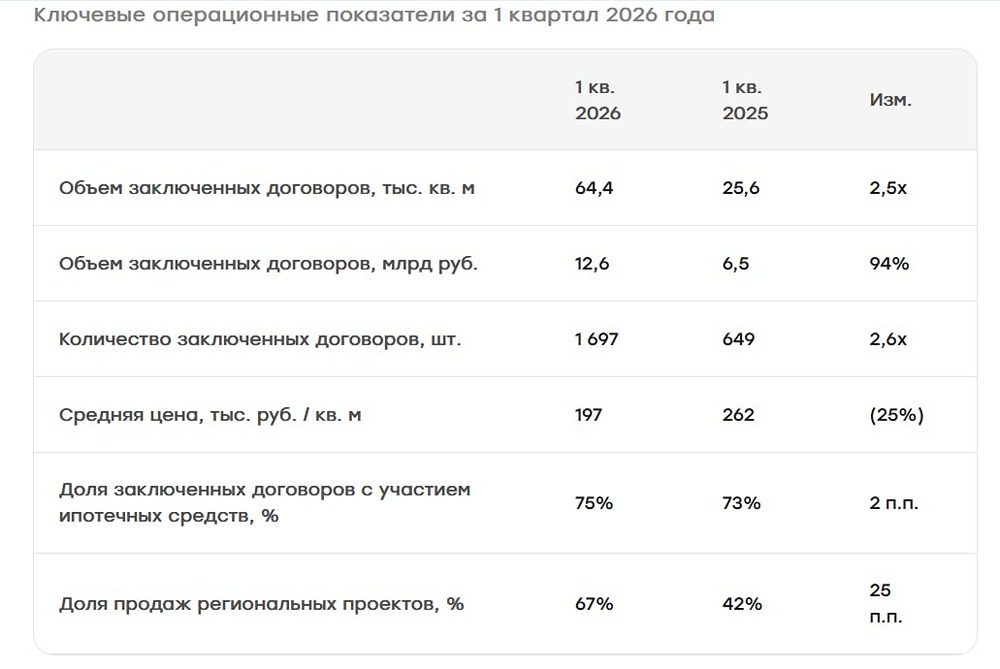

Как GloraX преодолел шторм жёсткой денежно-кредитной политики? Декабрь — время подведения итогов и составления прогнозов на следующий год. Аналитические обзоры инвестбанков помогают понять, совпадают ли ожидания бизнеса с видением институционалов. Особенно актуально это сейчас, когда Центральный банк намекает на смягчение денежно-кредитной политики. Это значит, что пора присмотреться к секторам, которые первыми ощутят снижение ключевой ставки. Один из таких секторов — рынок недвижимости. Высокая ставка давит на всю экономику, а девелоперы сталкиваются с трудностями: покупатели и производители стройматериалов тоже страдают. Жёсткая денежно-кредитная политика сократила доступность ипотеки и заморозила средства на депозитах. Но есть признаки улучшения: Центробанк сообщает, что «дно» ипотечного кредитования уже позади, и с первого квартала 2025 года ситуация будет улучшаться. Если политика смягчится, это ускорит рост. Среди девелоперов выделяется GloraX. Компания не только держится на плаву, но и растёт. Она даже решилась на IPO в этом году. За девять месяцев 2025 года продажи недвижимости выросли на 56% до 31,6 млрд рублей, в то время как другие девелоперы сократили продажи. Возможно, секрет успеха GloraX — в региональной экспансии. Компания активно выходит в новые регионы, тогда как конкуренты сворачивают свои программы. Ещё одно направление, которое развивает GloraX, — ленд-девелопмент. Это покупка земельных участков без исходно-разрешительной документации и подготовка всех необходимых документов. Ленд-девелопмент в сочетании с традиционным девелопментом повышает рентабельность за счёт роста стоимости участка и быстрого выхода на положительный денежный поток при продаже земли другим девелоперам. Инвестиционные банки тоже видят потенциал в акциях GloraX. Их оценки различаются, но все сходятся в одном: бумаги компании недооценены. • SberCIB считает, что портфель проектов GloraX готов к быстрому росту. Справедливая стоимость компании — 29,5 млрд рублей, или 104 рубля за акцию. По текущим котировкам это предполагает рост на 73%. • Альфа-Банк прогнозирует целевую цену акций на уровне 110 рублей (+83%). Аналитики говорят, что GloraX продолжит наращивать объёмы строительства за счёт приобретения перспективных участков и сделок M&A. Это увеличит рентабельность и акционерную стоимость. • АТОН поставил таргет по бумагам на уровне 118 рублей (+96%). Эксперты считают, что GloraX быстро удовлетворит растущий спрос на недвижимость при смягчении денежно-кредитной политики. В отличие от конкурентов, компания не сократила объёмы строительства. Мне нравится бизнес-модель GloraX (#GLRX). Компания раньше конкурентов увидела изменения на рынке недвижимости и сделала ленд-девелопмент частью своей стратегии. Это даёт ей конкурентное преимущество. Фондовый рынок непредсказуем, но часто выигрывают те, кто умеет играть на опережение. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/glorax_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР