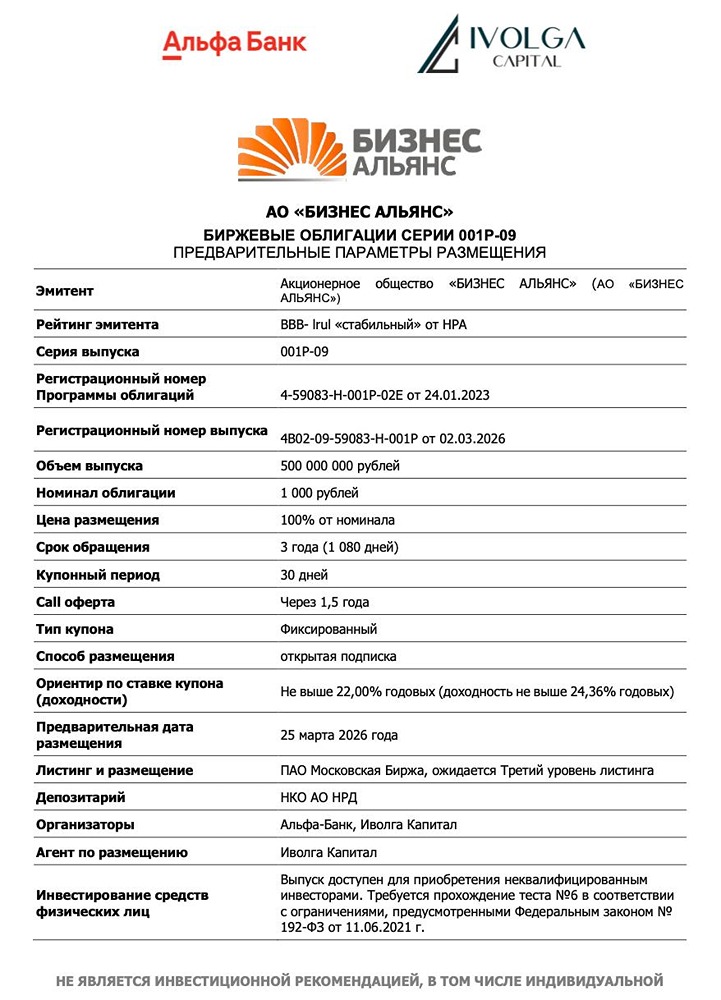

![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Флоатер «Село Зелёное»: 18,25 % доходности — стоит ли вкладываться?

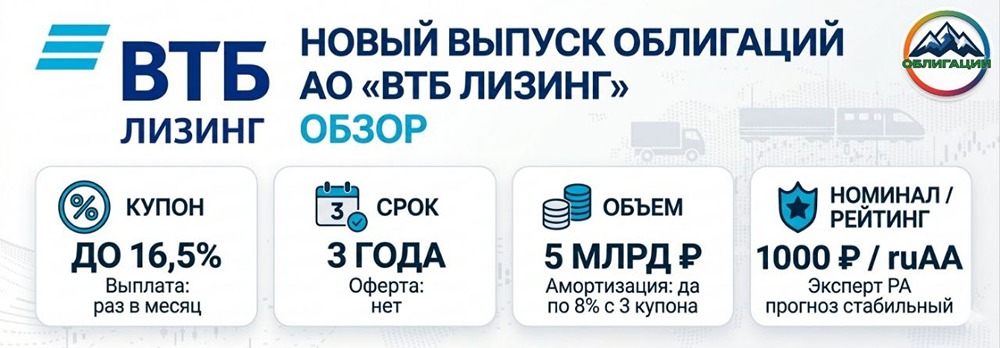

📍 New флоатер от «Село Зелёное». Агрохолдинг «Село Зелёное» вчера провело сбор заявок на новый выпуск облигаций. Компания входит в топ-10 агропромышленных комплексов и в топ-3 по продаже молочной продукции в России. Сам холдинг включает в себя 23 компаний, а значит легко может диверсифицировать производство и при необходимости перенаправлять потоки сырья. Производство сосредоточено в 4 регионах: Удмуртская Республика, Пермский край, Республика Татарстан и Республика Башкортостан. Компания производит продукты питания первой необходимости, а значит перепады в спросе и выраженная сезонность отсутствует. Да и инфляция остается на их стороне. New выпуск оказался настолько востребованным, что компания «была вынуждена» увеличить объем размещения на 1,5 млрд. рублей. Давайте разбираться, что там. Что там по выпуску? 🐮 Дата размещения — 23.03.2026 г. 🐮 Дата погашения — 25.02.2031 г., не часто сейчас встретишь такое длинное размещение. 🐮 Объем размещения — 6 500 000 000 рублей. Размер купона — купон плавающий, привязан к ключевой ставке. В ходе маркетинга спред к ключевой ставке был снижен до 275 б.п. Соответственно, если завтра ничего не изменится, до начальная доходность составит 18,25% годовых, но, скорее всего, к размещению ключевая ставка снизится. ➠ Выплата купона — ежемесячно, первая выплата запланирована на 22 апреля 2026 года. ➠ Амортизация — есть, начиная с 24 купона будет погашаться по 7,7% от номинала. ➠ Оферта не предусмотрена, что выглядит логичным для флоатера. ➠ Выпуск «Село Зелёное»-001Р-03 настолько сложный, что доступен исключительно для квалифицированных инвесторов. Хотя на самом деле ничего сложного в нем нет, что даже немного странно. Что еще важно знать? В обращении сейчас находятся 2 выпуска облигаций с остатком задолженности в размере 6,5 млрд. рублей. Из которых флоатер, также недоступный для неквалов, и выпуск с фиксированным купоном. В сентябре 2025 года НКР присвоило компании кредитный рейтинг А со стабильным прогнозом. Кредитный рейтинг мог бы быть выше, если бы не высокая долговая нагрузка. Компания не спешит размещать актуальную финансовую отчетность. Текущая была выложена как раз перед размещением первого выпуска облигаций — в октябре 2025 года за 2024 год. В ней компания отчиталась о выручке за 2024 год в размере 93,7 млрд. рублей, и она год к году выросла на 16%. Правда, себестоимость росла более быстрыми темпами, и это было связано с резким ростом цен на зерновые и ветеринарные препараты. Долговая нагрузка на конец 2024 года составила 41,3 млрд. рублей, показав рост на 9%. 2/3 долга относится к долгосрочной задолженности (например, кредиты РСХБ и Газпромбанка с погашением до 2032-2039 годов), а значит ей проще управлять. Показатель чистый долг/скорректированная EBITDA равен 3,2х и находится на среднем уровне, хотя при высокой ключевой ставке значение выше 2х уже бывает критическим. Рост финансовых расходов до 4,7 млрд. рублей вместе с ростом себестоимости, расходов на сбыт и административными затратами привели к резкому снижению чистой прибыли на 45% до 4,2 млрд. рублей. ‼️ В целом выпуск заслуживает внимания, если бы не одно больное «но», выраженное в плавающей процентной ставке и относительно низком спреде. Если доходность на старте составит приемлемые 18,25% (и то не факт), то к концу года она может сократиться на 20% и продолжить идти вниз в следующий год. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестировать Просто

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)