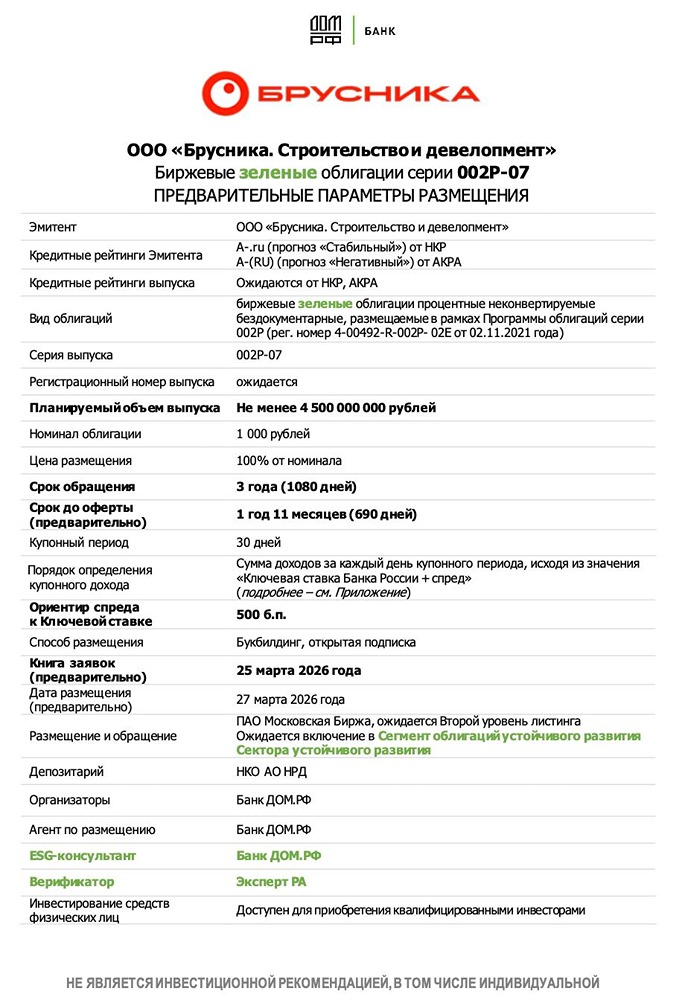

![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Стоит ли брать флоатер «Село Зелёное» на 5 лет — плюсы и риски выпуска?

⚡️ Разбор нового флоатера от «Село Зелёное». На рынок выходит ООО «Село Зелёное Холдинг» — структура агрохолдинга «КОМОС ГРУПП». Это не просто ферма, а крупная компания с историей в 22 года, работающая по модели «от поля до прилавка». Кто такой эмитент? - Холдинг объединяет 23 предприятия в 4 регионах России (Удмуртия, Пермский край, Татарстан, Башкирия). - Позиции на рынке: входит в ТОП-3 по производству молока и ТОП-6 по яйцам. - Бренд «Село Зелёное» занимает третье место по узнаваемости в стране. - Земельный банк — 46,8 тыс. га. - Перерабатывает 714 тыс. тонн молока, выпускает 1,29 млрд яиц и 529 тыс. тонн комбикормов в год. - Поставляет продукцию в 74 региона РФ и экспортирует в 11 стран. - Имеет собственную сеть из 240 магазинов. - Финансовые показатели (2024): выручка — 93,7 млрд рублей, EBITDA — 11,8 млрд рублей, рентабельность по EBITDA — 12,6%. - Кредитный рейтинг: A.ru от НКР и A|ru| от НРА, что говорит о высокой надежности компании. Ключевые параметры выпуска облигаций «Село Зелёное-001Р-03» - Номинал: 1 тыс. рублей. - Объем: 5 млрд рублей. - Погашение: через 5 лет. - Купон: КС + 300 б.п. - Выплаты: 12 раз в год. - Амортизация: да, по 7,7% ежеквартально, начиная с 24-го купона. - Оферта: нет. - Рейтинг: A.ru НКР, A|RU| НРА. - Только для квалифицированных инвесторов. - Сбор заявок: 18 марта 2026 года. - Размещение: 23 марта 2026 года. Почему стоит инвестировать? 1. Премия к рейтингу: для рейтинга «А» премия в 300 базисных пунктов — это редкость. В феврале ЦБ снизил ставку до 15,5%, что делает первый купон в 18,5% годовых очень привлекательным. 2. Защита от смягчения ДКП: цикл снижения ключевой ставки продолжается (с 21% до 15,5%, к концу 2026 года ожидается 12%). Благодаря спреду, даже при КС = 12%, доходность составит 15% годовых, что обгоняет инфляцию. 3. Вертикальная интеграция: собственная бизнес-модель позволяет контролировать себестоимость и сохранять маржинальность даже при инфляции. 4. Умная дюрация: пятилетний долг частично амортизируется, что снижает риски. К концу третьего года вернется 30% капитала. 5. Эффект сложного процента: ежемесячные выплаты купонов позволяют реинвестировать средства, увеличивая итоговую доходность. Возможные риски: 1. Долг: у компании идет активная инвестпрограмма, и показатель Чистый долг/EBITDA составляет 3,1x-3,3x, что может быть рискованно. Однако у холдинга есть буфер ликвидности в 37 млрд рублей. 2. Кадровый голод: проблема для всего сельского хозяйства, но «КОМОС» инвестирует в подготовку специалистов. 3. Ликвидность на вторичке: выпуск только для квалов, что может снизить ликвидность. Что на вторичном рынке? У компании уже торгуется флоатер 001Р-01, который стабилен у номинала. Есть также фикс 001Р-02 с купоном 17,25%, подверженный волатильности. Новый флоатер предлагает баланс между стабильностью цены и повышенной доходностью. Итог: Выпуск «Село Зелёное-001Р-03» подходит для консервативной части портфеля квалифицированных инвесторов. Он обеспечивает защиту от процентного риска, щедрый денежный поток от надежного холдинга с отличной рентабельностью и быстрый возврат капитала через амортизацию. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Миллион для дочек

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)