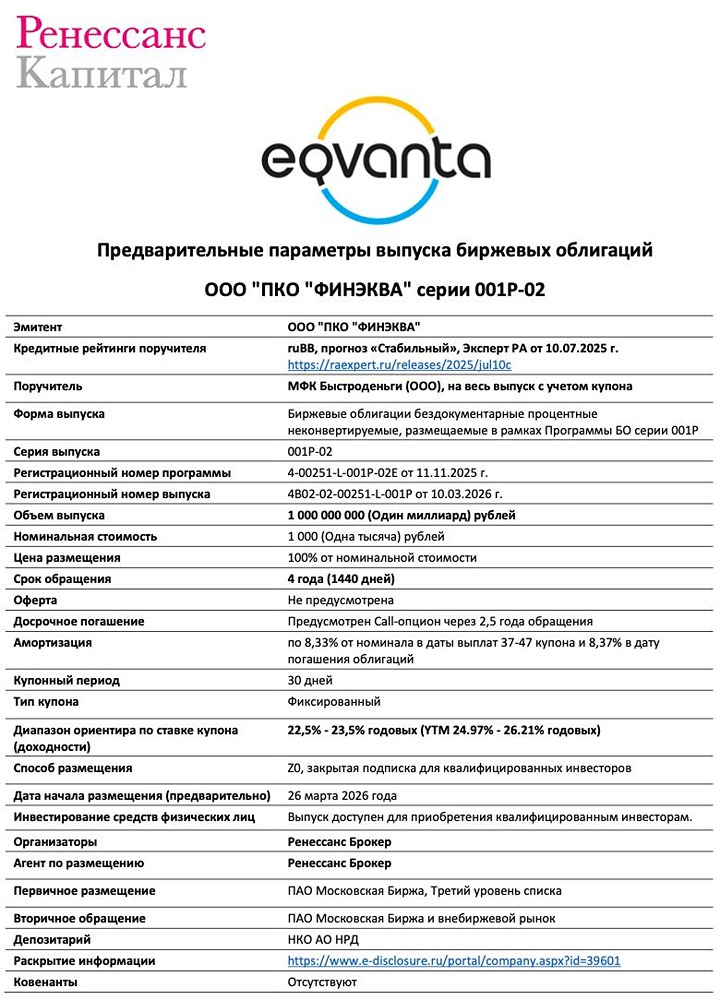

![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Облигации Совкомбанка под 17 % — правда ли это инвестиции в просрочку?

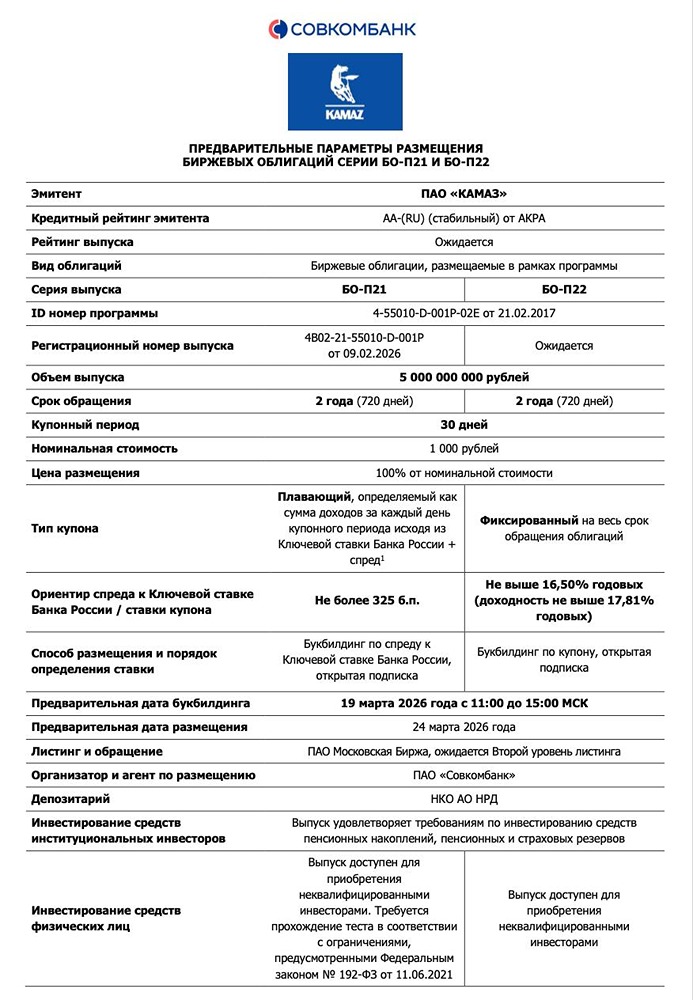

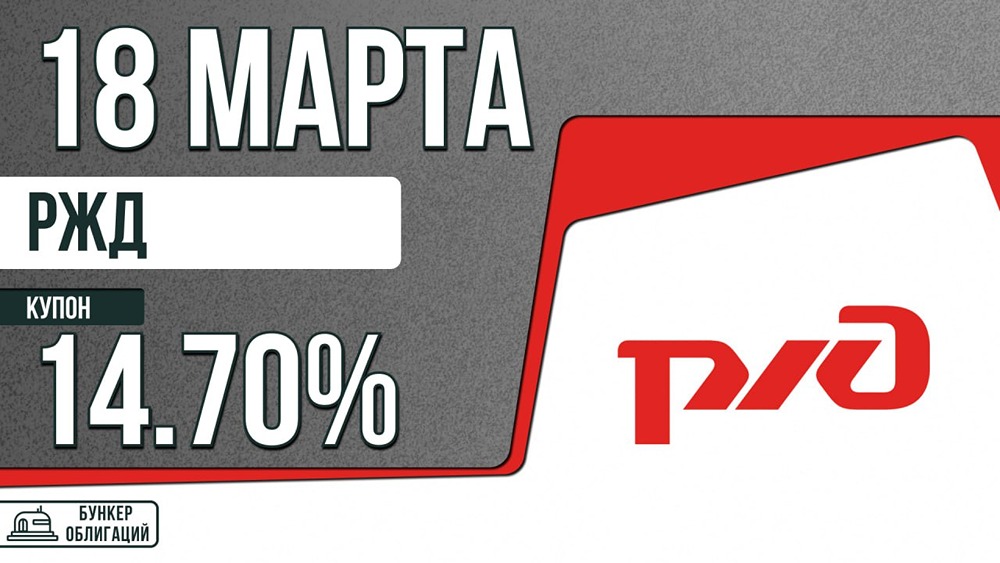

‼️ Новые облигации СФО Совком Взыскание: инвестиции в просроченные долги. ▫️Без рейтинга / рейтинг оригинатора – AA. ▫️Купон: 16,5–17% квартально (YTC до 18,12%). ▫️Срок обращения: 4 года (+ колл через 2 года). ▫️Объем выпуска: 1 млрд. ▫️Сбор: 18.03. Совкомбанк предлагает инвесторам необычный продукт – облигации, обеспеченные портфелем просроченных потребительских кредитов. Банк выкупает долги, а затем получает доход от их взыскания. На первый взгляд, идея может показаться рискованной. Однако на практике это портфель цессий, то есть прав требования, которые являются основным активом коллекторских компаний. Как показывают отчеты компаний, выходящих на долговой рынок, при больших объемах и грамотном управлении такой актив обеспечивает стабильный денежный поток. ❓ Что внутри новых бумаг Совкомбанка? ▫️Портфель включает потребительские кредиты, кредитные карты и автокредиты, выданные на стандартных условиях. По всем кредитам заемщики допустили просрочку по погашению основного долга и/или процентов. ▫️55,8% задолженности обеспечены залогом. ▫️80% портфеля приходится на суммы до 1,5 млн рублей. ▫️Объем основного долга составляет около 4,3 млрд рублей, а общая сумма требований с учетом процентов и штрафов – около 5,3 млрд рублей. ▫️Объем выпуска СФО составляет 1 млрд рублей, что в 5 раз меньше суммы требований. ▫️За 4 года (срок обращения новой бумаги) исторические сборы по портфелям просрочек Совкомбанка составляют 35–40%. Банк планирует получить от заемщиков около 2,1 млрд рублей, а совокупный объем выплат по выпуску составит около 1,5–1,6 млрд рублей. Точная цифра зависит от темпов амортизации, однако визуально запас прочности у бумаги есть. Было бы полезно увидеть более детальные расчеты рейтинговых агентств, как они оценивают другие СФО. Но этого не будет: выпуск выходит без кредитного рейтинга. По словам представителя банка, это связано с отсутствием методологии для такого типа инструментов. Можно надеяться, что при появлении на бирже новых аналогичных бумаг методология появится. Меня больше интересуют параметры бумаги, чем риски. Для нового инструмента хотелось бы видеть дополнительную премию за «непонятность», а нам предлагают купон на уровне традиционных СФО и без ежемесячных выплат. Тем не менее, доходность по нижней границе купона здесь на уровне бумаг СФО ТБ и Альфы. Плюс – длинный револьверный период, 2 года до начала амортизации. ❌ Выпуск явно не рассчитан на розницу: скромный маркетинг и наличие якорного покупателя. Ранее Совкомбанк размещал 13 внебиржевых выпусков секьюритизации просрочек, часть из которых уже погашена. Это позволяет надеяться на спокойный рынок без больших колебаний. По совокупности сложно оценить выпуск и будущий рыночный спрос на него. Но ничего явно плохого я не вижу: доходность меня устраивает, поэтому планирую поучаствовать из любви ко всему новому. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Мозг Ящер Инвест

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)