![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Облигации ТЕХНО Лизинга: купон 24 %, но рейтинг ruBB+ — разбираем нюансы

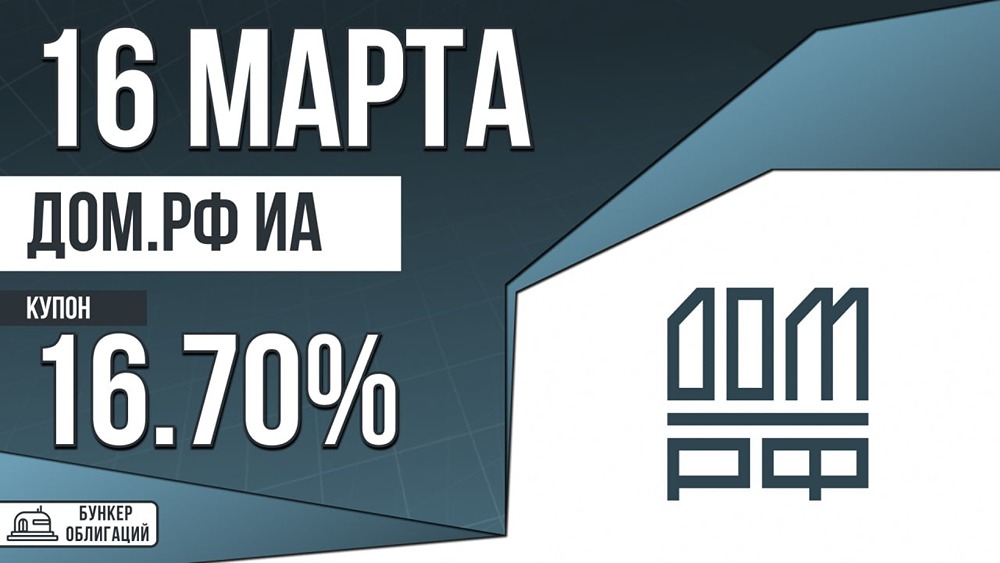

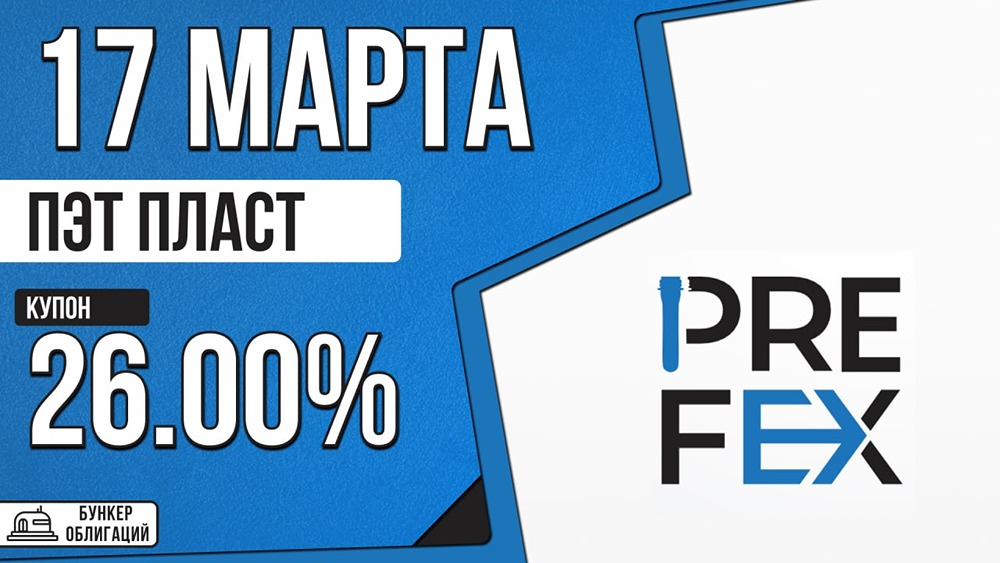

📍 ТЕХНО Лизинг-001Р-08: Стоит ли покупать облигации с купоном 24%? Разберём новый выпуск облигаций от компании «ТЕХНО Лизинг». Стоит ли фиксировать доходность 24% годовых, когда Центробанк снижает ключевую ставку? О компании: ТЕХНО Лизинг работает на рынке 18 лет. В 2025 году она начала активно расти. Специализация: Компания предлагает широкий спектр услуг. В её портфеле — оборудование (40%), грузовой транспорт и спецтехника. Драйвер роста: В 2025 году ТЕХНО Лизинг поглотила портфель «Восточного Ветра Финанс». Это позволило сохранить объём бизнеса на уровне 7,7 млрд рублей, несмотря на стагнацию рынка. Клиенты: Компания ориентируется на малый и средний бизнес. Это даёт высокую маржинальность, но требует тщательной работы с рисками. Ключевые параметры выпуска облигаций ТЕХНО Лизинг-001Р-08: - Номинал: 1000 рублей. - Объём: 0,46 млрд рублей. - Погашение: через 3 года. - Купон: 24% (YTM 26,83%). - Выплаты: 12 раз в год. - Амортизация: Да. Выплаты по 7,5% в даты 24-го, 27-го, 30-го, 33-го купона. 70% — в дату 36-го купона. - Оферта: Нет. - Рейтинг: ruBB+ (Эксперт РА). В конце 2025 года рейтинг понизили из-за роста доли проблемных активов. - Только для квалифицированных инвесторов: Нет. - Сбор заявок: 17 марта 2026 года. - Размещение: 20 марта 2026 года. Почему это может «выстрелить»? - Игра на опережение ЦБ: Ключевая ставка уже снизилась до 15,5%. Аналитики прогнозируют её снижение до 12% к концу 2026 года. Покупая облигации с купоном 24%, вы фиксируете премию к ставке в 8–10%, что приведёт к росту стоимости облигаций выше номинала. - Аномальная эффективность: Несмотря на давление, рентабельность капитала (ROE) достигает 30%. Это говорит о высокой эффективности использования собственного капитала. - Банковская поддержка: В кредитном портфеле более 10 банков-партнёров (ВТБ, «Реалист», «Солид» и другие). Это снижает риск зависимости от одного кредитора. ⚠️ Подводные камни: - Качество портфеля: Главный риск. Доля проблемных и изъятых активов выросла до 4,5%. Компания активно реализует изъятую технику (на 350 млн рублей за первое полугодие 2025 года), но складские запасы всё ещё оказывают давление на ликвидность. - Тонкое покрытие: Коэффициент покрытия процентов — около 1,1х. Это значит, что прибыли едва хватает на обслуживание долга. Любая крупная просрочка клиента может потребовать новых займов. - Отрицательный FCF: Из-за активного расширения портфеля свободный денежный поток отрицательный. Компания живёт в режиме постоянного рефинансирования. Сравнение с другими выпусками на бирже: Старые выпуски ТЕХНО Лизинга с аналогичной дюрацией (например, 001Р-06) торгуются с доходностью 28%, а выпуск 001Р-07 — с доходностью 28,4%. Новый выпуск выходит на рынок без видимой премии, но выпуск седьмой серии торгуется выше номинала. ❓ Что в итоге? ТЕХНО Лизинг-001Р-08 — это высокодоходный выпуск, который подойдёт тем, кто готов к рискам и волатильности. Если ключевая ставка снизится до 12% (прогноз на конец 2026 года), доходность 26,8% будет выглядеть сверхприбыльной. Однако если вам важна максимальная надёжность, этот выпуск стоит избегать. ❗️ Критический маркер: Если в отчётности за 2025 год доля изъятой техники начнёт падать, это может стать сигналом к возможному повышению рейтинга и росту котировок. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Миллион для дочек

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)