![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

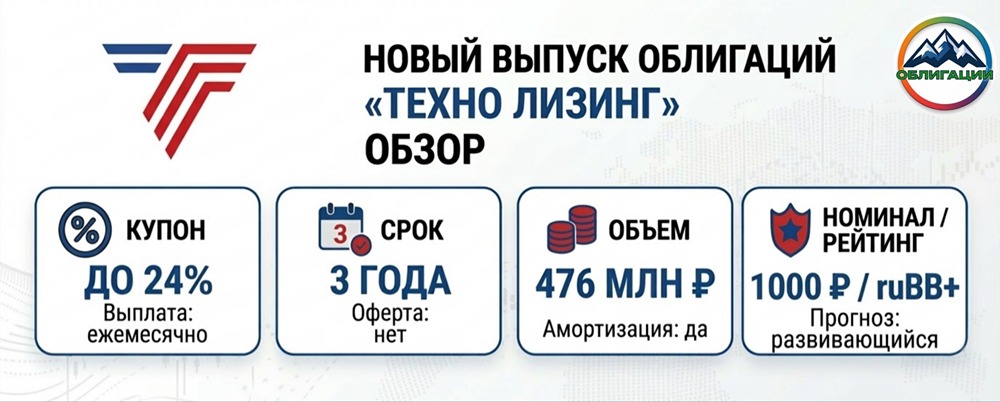

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Доходность выше рынка: стоит ли ловить момент с облигациями ВТБ?

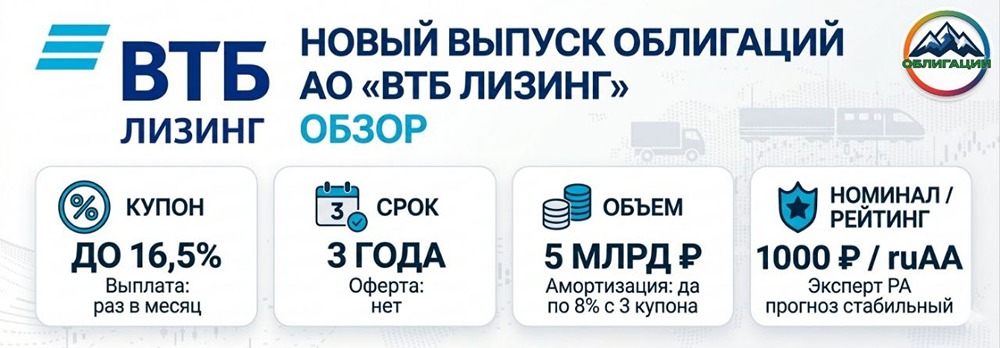

Новый выпуск «ВТБ Лизинг» с купоном до 16,5% — обзор. АО «ВТБ Лизинг», входящее в группу ВТБ, предоставляет услуги лизинга. Компания финансирует приобретение железнодорожной техники, легкового, грузового и специализированного транспорта, телекоммуникационного и нефтесервисного оборудования, а также морских и речных судов. Сбор заявок на новый выпуск 001Р-МБ-05 - Купон: до 16,5%, ежемесячно - Срок: 3 года - Объём: 5 млрд рублей - Амортизация: 8% каждые три месяца - Оферта: отсутствует - Номинал: 1000 рублей - Организатор: ВТБ Капитал Трейдинг Кредитный рейтинг - Оценка: AA, прогноз «стабильный». Действителен до декабря 2025 года. - Основа рейтинга: рейтинг группы ВТБ, скорректированный на две ступени вниз. - Кредитоспособность: собственная оценка — BBB, из-за роста обесцененных активов и снижения рентабельности. Финансовые результаты (1 полугодие 2025, МСФО) - Активы: 557,6 млрд руб. (-8% за год) - Чистые инвестиции в лизинг: 317,1 млрд руб. (-17% за год) - Собственный капитал: 56,0 млрд руб. (+5% за год) - Процентные доходы: 62,0 млрд руб. (+6% год к году) - Чистая прибыль: 3,2 млрд руб. (-66% год к году) - Чистый долг: 471,8 млрд руб. (-10% за год) - ЧД/Капитал: 8,4х (9,8х на начало года) - Резервы под обесценение: 28,2 млрд руб. (+4,3 млрд руб. за год) - Доля просрочки: 8,2 млрд руб. (+59% за год, доля выросла с 1,3% до 2,4%) - Финансовая автономия: 10% (8% на начало года) Основные выводы: - Операционная прибыль сохраняется, но чистая прибыль сократилась втрое из-за роста резервов. - Лизинговый портфель компании сокращается. - Доля проблемных активов растёт, что требует увеличения резервов и давит на прибыль. - Долг компании снизился на 10%, но 100% средств по-прежнему привлекаются от банков группы ВТБ. Это создаёт зависимость от одного кредитора и повышает риски при изменении политики группы или регуляторных требований. - Поддержка со стороны группы ВТБ остаётся ключевым фактором, обеспечивающим рейтинг AA. ❗️ Анализ 🔺 Преимущества: - Высокий кредитный рейтинг поддерживается группой ВТБ. - Доступ к финансированию от материнского банка. - Масштабный бизнес и диверсификация по видам имущества. - Ежемесячные выплаты купона и амортизация снижают дюрацию облигаций. 🔻 Риски: - Ухудшение финансового состояния компании. - Высокая долговая нагрузка. - Зависимость от поддержки группы ВТБ. - Амортизация уменьшает доходность. Заключение «ВТБ Лизинг» — значимая компания с мощным акционером. Её рейтинг обусловлен поддержкой группы ВТБ, а не собственными показателями. Несмотря на это, операционные результаты демонстрируют накопление проблем: качество портфеля ухудшается, резервы растут, прибыль падает. Купон до 16,5% выглядит адекватным для эмитента с рейтингом AA. Для консервативных инвесторов, ищущих баланс между надёжностью и доходностью, выпуск может быть интересным. Однако важно следить за динамикой проблемных активов, так как ухудшение ситуации может повлиять на волатильность котировок. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: ОБЛИГАЦИИ | SC

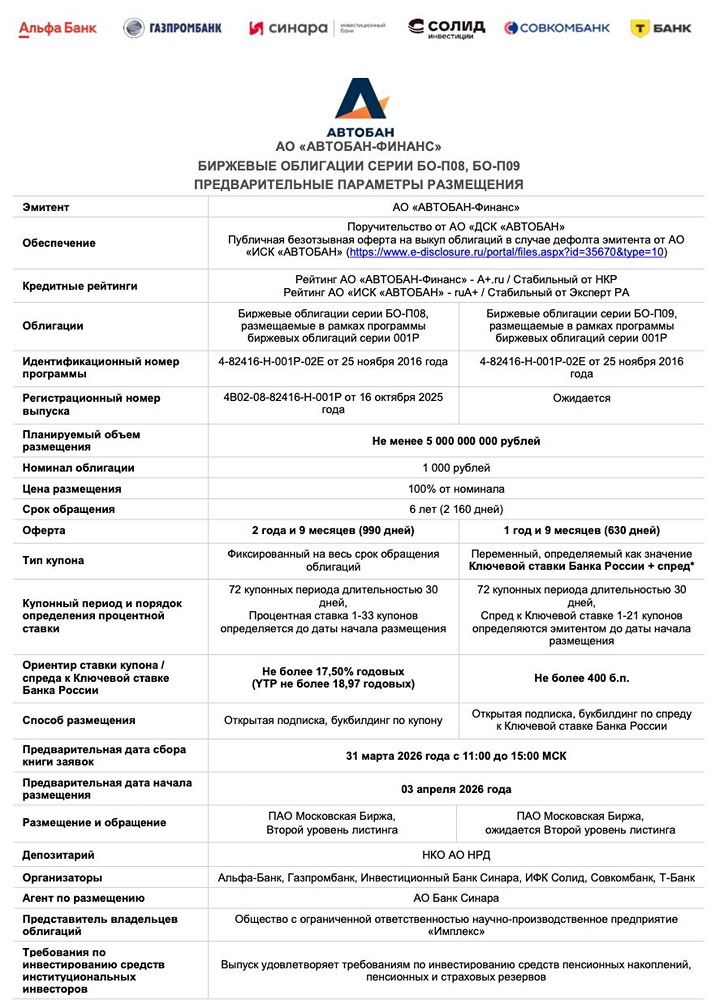

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)