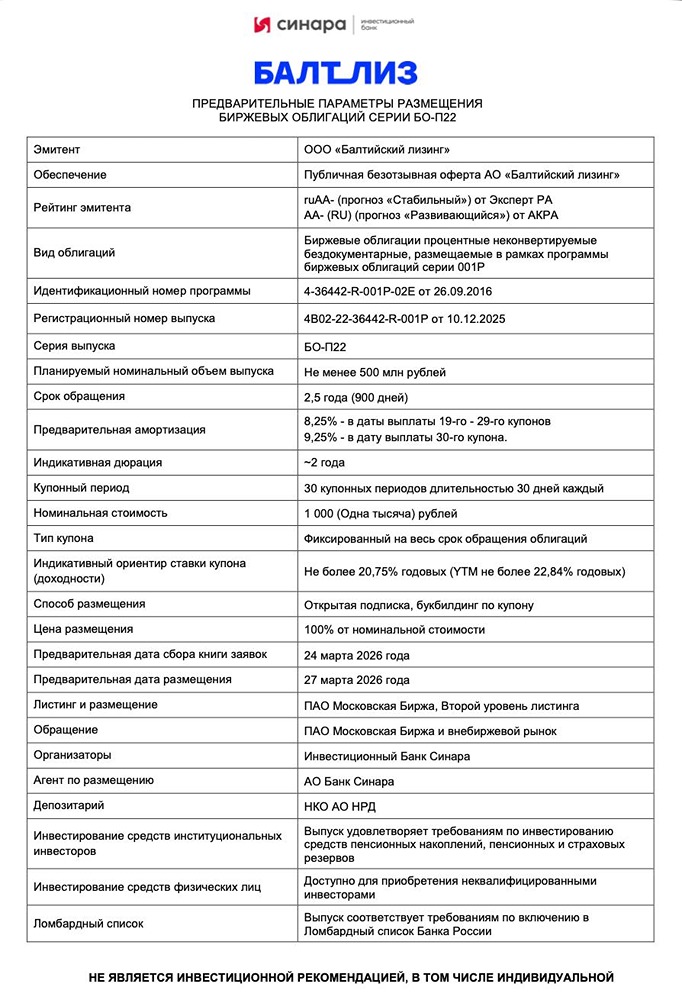

![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Как смягчение ДКП меняет рынок облигаций: топ-3 идеи для инвесторов на 2026 год

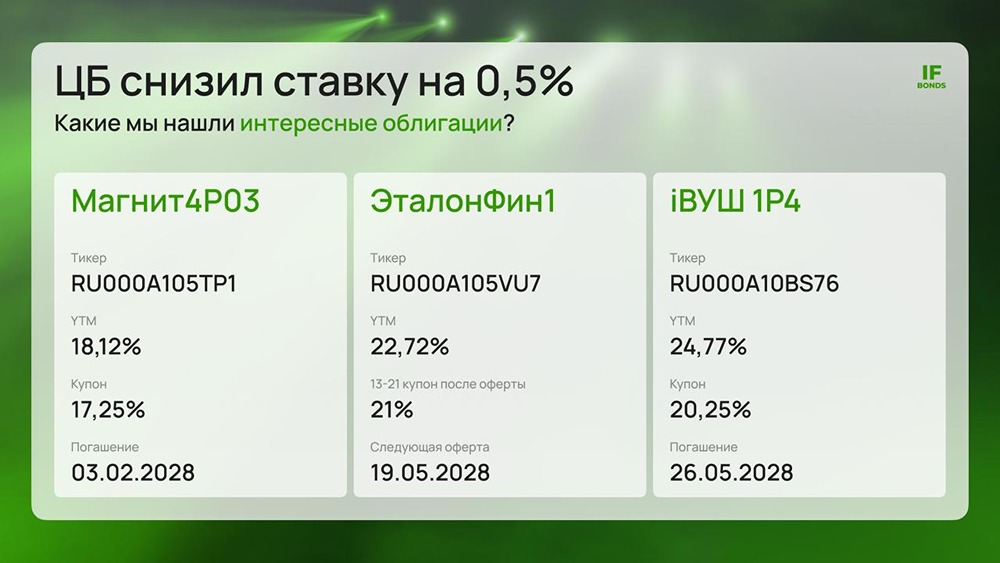

ЦБ продолжает осторожное снижение ключевой ставки: сигнал важен, но изменение небольшое Если Центральный банк продолжит цикл смягчения денежно-кредитной политики, доходности по облигациям постепенно снизятся. Мы подобрали несколько интересных идей в сегменте облигаций со сроком обращения 2-3 года и фиксированным купоном. 1. Консервативный вариант с умеренной доходностью: - Название: Магнит 4P03, - Тикер: RU000A105TP1, - YTM: 18,12%, - Купон: 17,25%, - Погашение: 03.02.2028. Этот выпуск от «Магнита» торгуется близко к номиналу, что является плюсом. Купон выплачивается раз в квартал, но это не критично. Компания избавляется от нерентабельных активов, что делает её привлекательной для консервативных инвесторов. 2. Больше доходности и умеренный кредитный риск: - Название: ЭталонФин1, - YTM: 22,72%, - Тикер: RU000A105VU7, - Купон после оферты: 21%, - Следующая оферта: 19.05.2028. Мы рассматриваем этот выпуск как премию к рынку в секторе девелоперов. Во втором полугодии 2025 года сектор оживился, а январские продажи первичного жилья показали рост на 75% по сравнению с прошлым годом. Снижение ключевой ставки может дать дополнительный импульс бизнесу девелоперов. Эталон установил купон 21% по оферте выпуска 002Р-01, что делает его более привлекательным по сравнению с выпуском 002Р-04, где купон составляет 20% и погашение запланировано на 11.11.2027. Компания активно наращивает портфель в премиум- и бизнес-сегментах, которые демонстрируют устойчивый спрос и высокую маржинальность. Степень покрытия проектного долга средствами на эскроу составляет 85%, что подтверждает финансовую устойчивость компании. На фоне просьбы о господдержке от «Самолёта», Эталон заявил об отсутствии необходимости в такой помощи. 3. Вариант с повышенной доходностью и кредитным риском: - Название: iВУШ 1P4, - Тикер: RU000A10BS76, - YTM: 24,77%, - Купон: 20,25%, - Погашение: 26.05.2028. Вуш имеет такой же кредитный рейтинг, как и Эталон (ruA-), но оценка была проведена АКРА вместо Эксперт РА. Этот выпуск может подойти тем, кто ищет более высокую доходность и готов принять на себя больший кредитный риск. Выпуск торгуется с дисконтом 4% от номинала, что при купоне 20,25% даёт текущую доходность около 21%. Сделка может укрепить рыночные позиции Вуш, но её одобрение зависит от ФАС. В 2026 году мы не ожидаем серьёзных сюрпризов от компании. Итог: Ставка снизилась, доходности по облигациям немного уменьшаются, а возможности сохранить привлекательную доходность сокращаются. Среди консервативных вариантов выделяется «Магнит». Для тех, кто ищет более высокую доходность, подойдут «Эталон» с его маржинальным рынком и «ВУШ», предлагающий неплохую доходность, но с повышенным кредитным риском. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: IF Bonds — Облигации РФ

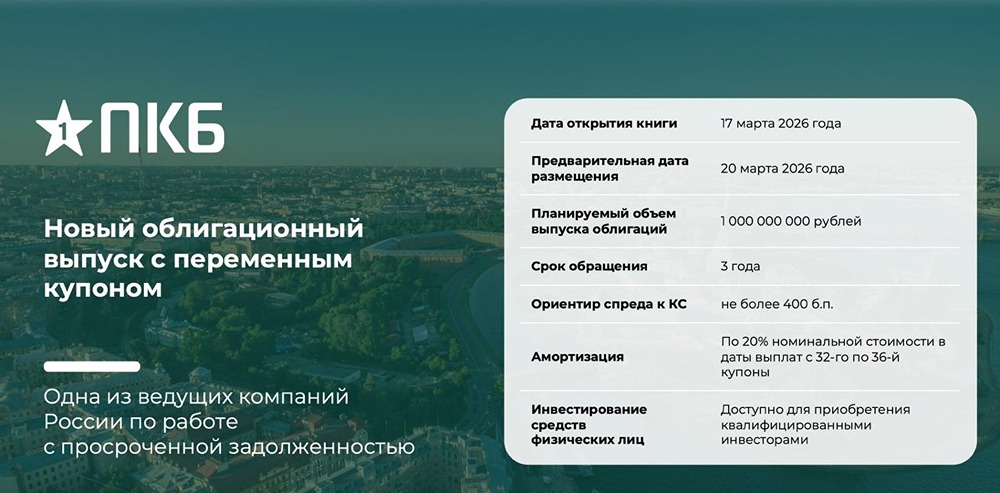

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)