![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

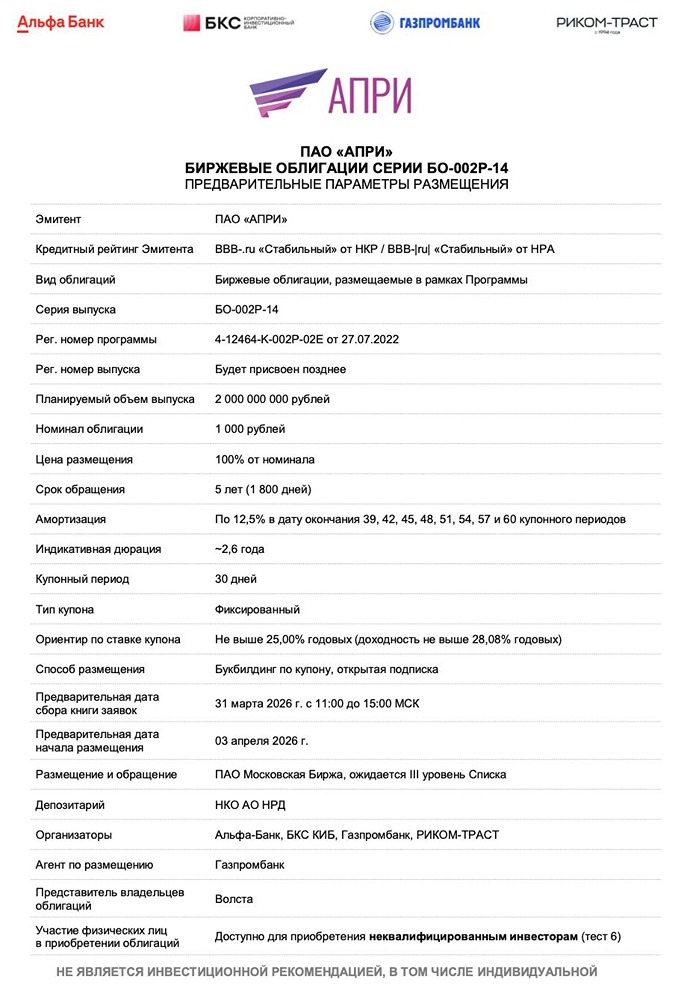

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

ГК Азот выпускает облигации серии 001P-02 с доходностью 17,25%: стоит ли инвестировать?

Обзор нового выпуска облигаций ГК «Азот»-001P-02 Центральный банк продолжает снижать ключевую ставку, которая сейчас составляет 15,5%, а целевой показатель на конец года — 12%. В этих условиях рынок облигаций начинает меняться. На этом фоне ГК «Азот» выпускает новый выпуск облигаций с доходностью выше рыночной для своего рейтинга. Разберёмся, почему предусмотрена премия и стоит ли брать эти риски на себя. Ключевые параметры нового выпуска облигаций ГК «Азот»-001P-02: - Номинал: 1000 ₽. - Объём: 5 млрд ₽. - Погашение: через 5 лет. - Купон: 17,25% (YTP 18,68%). - Выплаты: 12 раз в год. - Амортизация: нет. - Оферта: да. Пут-оферта через 2 года (07.02.2028). - Рейтинг: A+(RU) / ruA+ (прогноз «Негативный»). - Только для квалов: нет. - Сбор заявок: 17 февраля 2026 года. - Размещение: 20 февраля 2026 года. Взгляд на финансы (по отчёту за 1П 2025): - Рост бизнеса: Выручка группы выросла на 21% г/г до 110,1 млрд руб. Показатель EBITDA увеличился на 21,2%, что свидетельствует о сохранении высокой маржинальности, несмотря на инфляционное давление. - Инвестиционный рывок: Группа активно расширяется. CAPEX в 1П 2025 достиг 33,9 млрд руб. против 15,6 млрд годом ранее. Основной фокус — проект «Аммоний-2». - Чистая прибыль под давлением: Снизилась до 14,5 млрд руб. (-20% г/г). Причина — рост финансовых расходов из-за высоких ставок в 2025 году. Долговая нагрузка и риски: - Пик погашений: В 2026 году компания должна выплатить или рефинансировать около 35 млрд руб. долга. Это серьёзный вызов, из-за которого АКРА присвоило негативный прогноз. - Ликвидность: На счетах компании около 11,8 млрд руб. Однако у неё есть неиспользованные кредитные лимиты (в основном в ВТБ) на сумму более 100 млрд руб., что снижает риск кассового разрыва. - Чистый долг / EBITDA: 2,4x. Это умеренно высокий уровень для индустрии, но приемлемый при успешном рефинансировании. Почему может быть интересно? - G-спред ~ 400 б.п.: Это много. Для рейтинга A+ нормальный спред к ОФЗ составляет 250–300 б.п. Рынок закладывает в цену риск негативного прогноза, что даёт возможность «купить страх». - Защита от снижения ставок: При снижении ключевой ставки до 12% к концу 2026 года облигации с таким высоким фиксированным купоном могут торговаться с премией к номиналу в 5–8%. - Ежемесячный купон: Позволяет эффективно реинвестировать средства или использовать их как пассивный доход в условиях замедляющейся инфляции. Сравнение с выпуском 001P-01: Текущий торгуемый выпуск 001P-01 (с офертой в 2027) имеет доходность 17,7%. Новый выпуск 001P-02 предлагает премию в 100 б.п. при аналогичном кредитном качестве, что делает его фаворитом в портфеле. Что в итоге? Выпуск подходит для агрессивных инвесторов. Основной риск — ухудшение рыночной конъюнктуры в сфере удобрений и сложности с рефинансированием долга в 2026 году. Однако сильные операционные показатели и поддержка госбанков делают дефолт маловероятным. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)