![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Глоракс предлагает облигации серии 001Р-05 под 21%: стоит ли инвестировать?

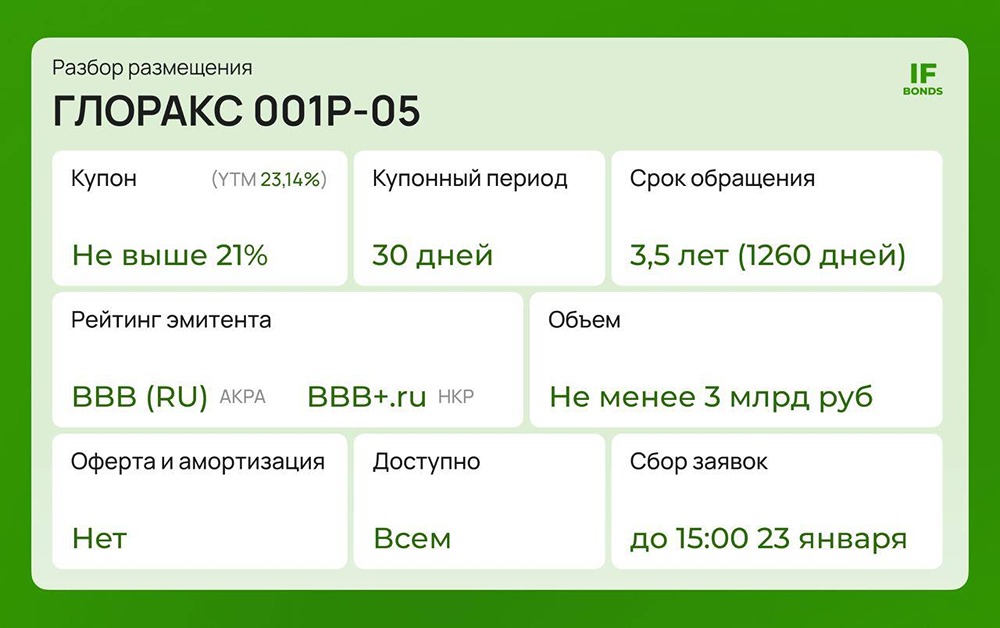

Новый выпуск от Глоракс: что внутри? Вчера Глоракс отчитался об операционных результатах, а сегодня компания уже предлагает рынку новый выпуск облигаций с доходностью до 21% на срок 3,5 года. Давайте разберёмся, стоит ли обратить на него внимание. Параметры выпуска 001Р-05: • Купон: не более 21% (YTM 23,14%) • Купонный период: 30 дней • Срок обращения: 3,5 года (1260 дней) • Рейтинг эмитента: BBB (RU) от Акра и BBB+.ru от НКР • Оферта и амортизация: отсутствуют • Объем: не менее 3 млрд рублей • Доступность: для всех инвесторов • Сбор заявок: до 15:00 23 января Кто такой Глоракс? Глоракс — девелопер, основанный в Санкт-Петербурге в 2014 году. За это время компания вошла в топ-10 региональных девелоперов и в 2025 году поднялась до топ-20 девелоперов России. Глоракс специализируется на проектах комфорт-класса в региональных городах и представлен в 11 регионах страны. Финансовые результаты Компания традиционно отчитывается по МСФО за полгода и год. Основываясь на данных за первое полугодие 2025 года и свежих операционных результатах, можно сделать выводы о финансовом состоянии Глоракс. МСФО за 6М2025: • Выручка: 18,7 млрд рублей (+45% г/г) • EBITDA: 7,8 млрд рублей (+59%) • Чистая прибыль: 2,3 млрд рублей (3,7x) • Чистый долг/EBITDA: 2,8x На основании этих показателей компания уже выходила на IPO, и мы подробно анализировали её [здесь](https://t.me/if_stocks/8730). Планы по долгу Глоракс планирует удерживать чистый долг ниже трёхкратного значения EBITDA. Менеджмент компании рассчитывает постепенно снизить этот показатель до 2,0–2,4x в 2026–2027 годах и ниже 2,0x в долгосрочной перспективе. Операционные результаты за 2025 год: • Объём заключенных договоров: +80% г/г • Продажи недвижимости в деньгах: +47% г/г (45,9 млрд руб против 31,2 млрд руб ранее) • Количество заключенных договоров: +111% г/г • Средняя цена за кв. м: -16% г/г (из-за увеличения доли региональных проектов) Важно отметить, что компания перевыполнила план продаж: вместо ожидаемых 43–45 млрд рублей продажи составили 45,9 млрд рублей. Доля продаж в регионах увеличилась в 5 раз — до 60%, тогда как ранее она составляла всего 12%. Интересный факт: Глоракс приобрел девелопера во Владивостоке, где действует дальневосточная ипотека. Компания активно строит в Мурманске, где доступна арктическая ипотека. Благодаря этим программам и доступным ценам в регионах, доля продаж в ипотеку составляет почти 70%, даже при текущих процентных ставках, в то время как другие девелоперы вынуждены предлагать рассрочки. Подробнее об операционных результатах можно узнать [здесь](https://t.me/if_stocks/8894). Мнение IF Bonds С инвестиционной точки зрения, Глоракс представляет собой активно растущую компанию с умеренной долговой нагрузкой. Ожидается, что компания не будет снижать долговую нагрузку в этом году и приступит к этому процессу только в 2027 году. Предложенная доходность является привлекательной, особенно для тех, кто готов приобрести выпуск по номиналу. Возможно, эмитент незначительно снизит купон или увеличит объем выпуска. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)