![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Стоит ли инвестировать в облигации МТС серии 001P-29 с купоном 14% на пять лет?

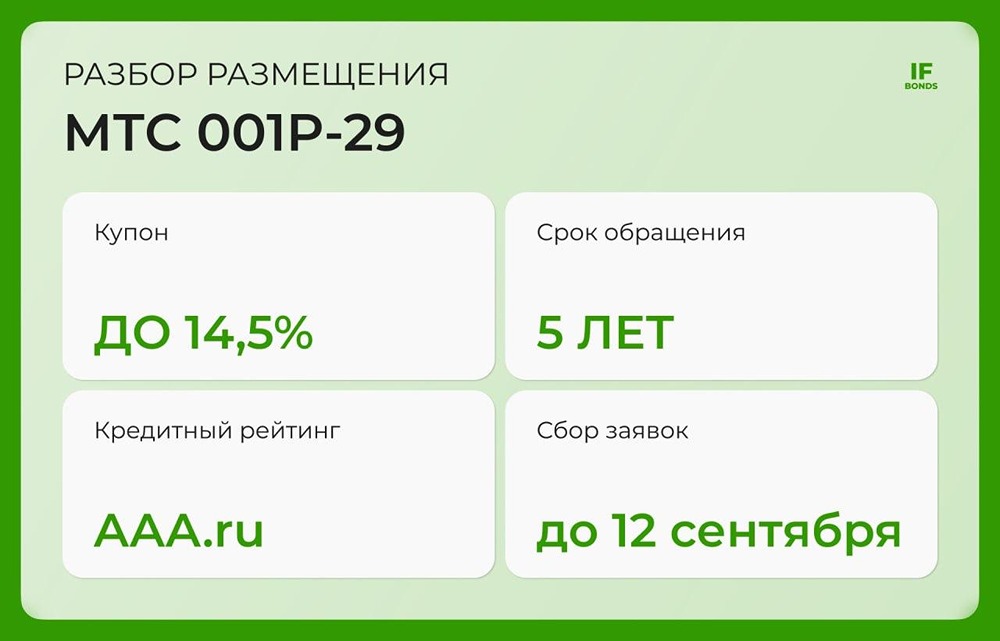

МТС снова в деле 🔸 Стоит ли покупать фиксированный доход 14% на 5 лет с офертой через 1,5 года? МТС, ведущий телеком-оператор России, снова выходит на долговой рынок. Компания ищет способы поддержать дивиденды. На этот раз МТС предлагает долгосрочный выпуск на 5 лет, но с пут-офертой через 1,5 года. Интересно, что в проспекте размещения указывают доходность купона не выше 14,5%, а у Т-Банка в карточке размещения четко указано 14%. Возможно, «Желтый» знает что-то важное? 🔸 Параметры выпуска (МТС-001P-29): • Купон: до 14,5% годовых. • Выплаты: ежемесячные. • Срок: 5 лет, но оферта будет через 1,5 года. • Амортизации нет. • Объём: 10 млрд ₽. • Рейтинг: ruAAA / AAA(RU). • Сбор заявок: до 12 сентября. 🔸 Что мы знаем о компании? ПАО «МТС» — крупнейший провайдер связи и цифровых сервисов в России и СНГ, с почти 83 млн абонентами. Компания активно развивает экосистему: финансовый сектор (МТС Банк), медиа (онлайн-кинотеатр KION), IT и AI-решения. Акции МТС торгуются на Мосбирже под тикером MTSS. Контрольный акционер — АФК «Система». МТС известна своей стратегией: «делаем дивиденды любой ценой». Это радует акционеров, но увеличивает долговую нагрузку. 🔸 Финансовые результаты по МСФО за второй квартал 2025 года: • Выручка: 195 млрд ₽ (+14% г/г — новый рекорд). Драйверы: мобильный интернет, экосистема и облачные сервисы. • OIBDA: 73 млрд ₽ (+11% г/г) — операционный бизнес стабилен. • Чистая прибыль: всего 3 млрд ₽ (-61% г/г). Основная причина — рост процентных расходов (+76% г/г). • CAPEX: 62 млрд ₽ за полугодие, что привело к отрицательному свободному денежному потоку (-32 млрд ₽). • Чистый долг: 430 млрд ₽ (+5% с начала года). Показатель ЧД/OIBDA = 1,7× — формально «нормально», но высокая ставка ЦБ давит на маржу. 🔸 Рейтинги: ruAAA (Эксперт РА), AAA.ru (НКР), AAA(RU) (АКРА). Все агентства высоко оценивают надёжность компании, но указывают на значительную долговую нагрузку и отрицательные чистые активы. 🔸 Вывод: Выпуск надёжный: МТС — системный эмитент с рейтингом AAA. Ставка 14% привлекательна для такого уровня риска, с учётом ежемесячных выплат. Однако пут-оферта через 1,5 года делает ставку фактически «короткой». У компании огромный долг и отрицательный FCF, поэтому дивиденды и рост бизнеса оплачиваются за счёт кредиторов. Если вы хотите добавить в портфель AAA-инструмент от крупного эмитента, этот вариант может подойти. Но есть альтернатива: на вторичном рынке есть выпуски с похожей доходностью и меньшими долгами. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР