![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Какие риски вложений в новый выпуск облигаций ПАО «Кокс» серии 001Р-06?

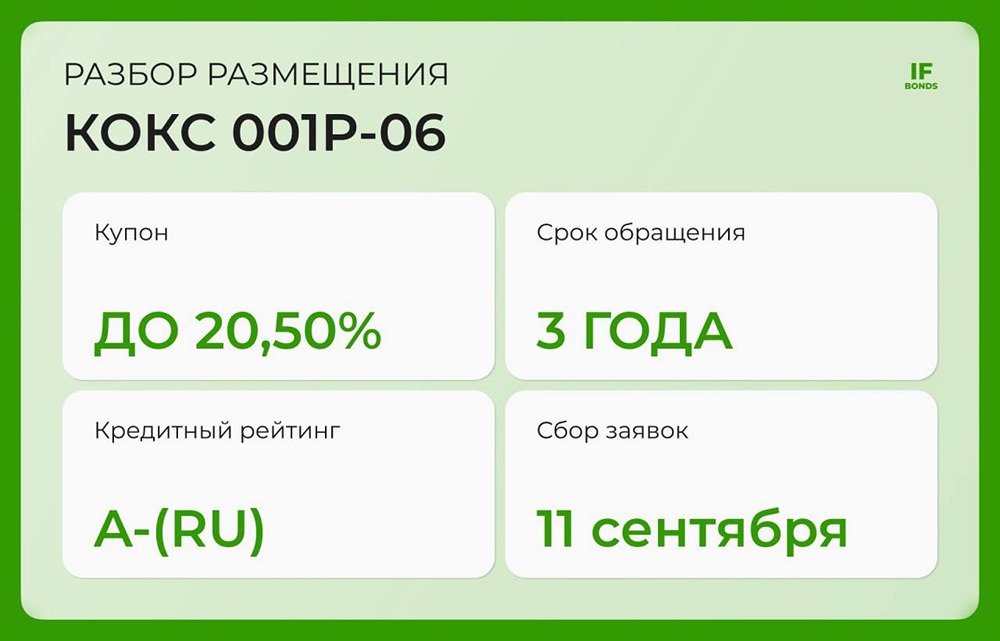

Инвестировать в «Кокс»? 🔹 Анализируем новый выпуск от металлургической компании с купоном около 20%. ПАО «Кокс» — компания с многообещающим названием, но на деле её перспективы не так радужны. Купон обещает 20,5%, но с офертой через два года. Рассмотрим, что скрывается за этими цифрами. 🔹 Параметры выпуска (001Р-06): • Купон: ориентир 20,5% (YTP ~22,5%). • Выплаты ежемесячно. • Срок: 3 года, пут-оферта через 2 года. • Амортизации нет. • Объём: до 1 млрд ₽. • Рейтинг: A-(RU), прогноз «негативный» (АКРА, ноябрь 2024). • Доступно для неквалифицированных инвесторов (с тестом №6). • Сбор заявок: 11 сентября, размещение: 16 сентября. 🔹 Что мы знаем о компании? ПАО «Кокс» (Кемерово) — материнская компания промышленно-металлургического холдинга ПМХ, включающего коксохимическое производство, добычу угля, железной руды и выпуск чугуна и ферросплавов. В состав холдинга входят «Тулачермет», «КМАруда» и «Полема». Компания обеспечивает себя сырьём: угля хватит до 2044 года, руды — до 2100 года. По масштабам это крупный производитель, но не гигант уровня Северстали или НЛМК. 🔹 Финансовые итоги за 2024 год по МСФО: • Выручка: 131 млрд ₽ (+17%), но себестоимость выросла быстрее (+21%). • EBITDA: 8,6 млрд ₽ (–49%), операционная прибыль рухнула вдвое. • Чистая прибыль стала убытком –9,9 млрд ₽, в 2023 году была +1,3 млрд ₽. • Капитал: 37 млрд ₽ (–21%). • Чистый долг/EBITDA взлетел с 4,2x до 9,2x — критический уровень. 🔹 Ситуация за первое полугодие 2025 года по РСБУ: • Выручка упала ещё на 17% год к году. • Убыток составил почти 2 млрд ₽. • Капитал просел до 14,5 млрд ₽. 🔹 Рейтинги: • АКРА: A-(RU), прогноз «негативный» (ноябрь 2024). Агентство отмечает чрезмерную долговую нагрузку (общий долг к FFO >5x), прогноз понижен. • НКР в конце 2024 года также снизила прогноз с «стабильного» на «негативный», а весной 2025 отозвала рейтинг. • У «Эксперт РА» последний рейтинг был в 2018–2019 годах (ruBBB+), затем контракт не продлили. У компании в обращении 4 выпуска на сумму около 4 млрд ₽. Доходности доходят до 23%, но почти весь долг краткосрочный, что требует частого рефинансирования. ❗️ Вывод: 🔹 Купон на бумаге выглядит интересно, но рост издержек и слабый ценовой фон в металлургии снизили прибыльность компании. Она ушла в убыток, а её долговая нагрузка достигла критического уровня: чистый долг/EBITDA >9x. Рейтинговые агентства это заметили и понизили прогноз. 🔹 На наш взгляд, ради небольшой дополнительной доходности рисковать не стоит. Вероятность банкротства далеко не минимальна. Даже крупные эмитенты могут подвести, как показывают кейсы последних лет. Лучше присмотреться к более надёжным компаниям из нашей подборки. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР