![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Какие риски скрываются за новым выпуском облигаций КАМАЗа выпуска БО-П16?

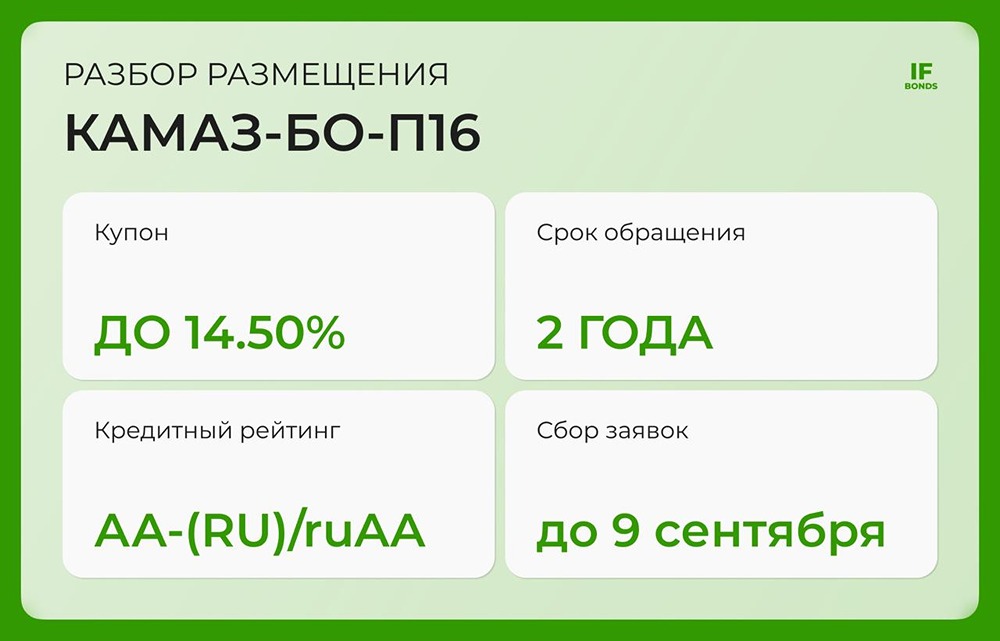

КАМАЗ: новый выпуск от стратегического гиганта КАМАЗ выходит на рынок с новым выпуском облигаций. Доходность в 14–14,5% годовых выглядит скромно на фоне «жирных» размещений прошлого года. Но у эмитента есть весомые преимущества: он стратегический, с государственной поддержкой и высоким кредитным рейтингом. Давайте разберёмся, что внутри. 🔹 Параметры выпуска БО-П16: ▫️ Купон: 14–14,5% годовых ▫️ Выплаты: ежемесячно ▫️ Срок: 2 года ▫️ Объём: 5 млрд ₽ ▫️ Рейтинг: AA-(RU) от АКРА ▫️ Амортизация, оферта: нет ▫️ Номинал: 1000 ₽ ▫️ Приём заявок: до 9 сентября 🔹 Кто такой КАМАЗ? КАМАЗ — ведущий производитель грузовой техники в России, входит в топ-20 мировых автоконцернов. За всю историю с его конвейера сошло более 2,5 млн машин, а доля на рынке тяжёлых грузовиков в стране составляет около 47%. Компания выпускает не только классические грузовики, но и автобусы, электробусы, прицепы, двигатели, а также бронетехнику. КАМАЗ экспортирует свою продукцию в более чем 80 стран. Ключевые акционеры компании — «Ростех» (47,1%) и ООО «Автоинвест» (23,5%). КАМАЗ получает постоянную государственную поддержку: субсидии на процентные ставки, госгарантии и налоговые льготы. В обращении уже находится 14 выпусков облигаций (классические и биржевые) на общую сумму около 80 млрд ₽. 🔹 Финансовые итоги за первое полугодие 2025 года (МСФО): ▫️ Выручка: 153,9 млрд ₽ ▫️ Валовая прибыль: 16 млрд ₽ ▫️ Операционный убыток: 18 млрд ₽ ▫️ Чистый убыток: 31 млрд ₽ ▫️ Чистый долг: 141,8 млрд ₽ ▫️ Операционный денежный поток: +50 млрд ₽. Таким образом, компания работает в убыток из-за падения продаж грузовиков (снижение на 60% в РФ) и высоких процентных ставок. Однако денежный поток остаётся положительным, а долг немного сократился. 🔹 Рейтинги В марте 2025 года АКРА понизило рейтинг компании до AA- (RU) из-за роста долговой нагрузки (отношение долга к FFO около 4,0х), слабого покрытия процентов (FFO к процентам около 1,5х) и отрицательного свободного денежного потока. Эксперт РА пока сохраняет рейтинг «ruAA», последний раз подтверждённый в сентябре 2024 года. 🔹 Что в итоге? ▫️ КАМАЗ — стратегически важный игрок с государственной поддержкой. Однако финансовые показатели сейчас слабые: убытки растут, рейтинг снизился. Купон в 14–14,5% — это честно, но без особой премии, почти как у ОФЗ на аналогичные сроки. ▫️ Интересно отметить, что предыдущий выпуск КАМАЗа (БО-П15) был размещён летом прошлого года под 18%. Сейчас он торгуется с доходностью около 15,5%, что делает его более привлекательной альтернативой. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Bonds — Облигации РФ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР