![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Что означают новые параметры выпуска БО-П19 для инвесторов?

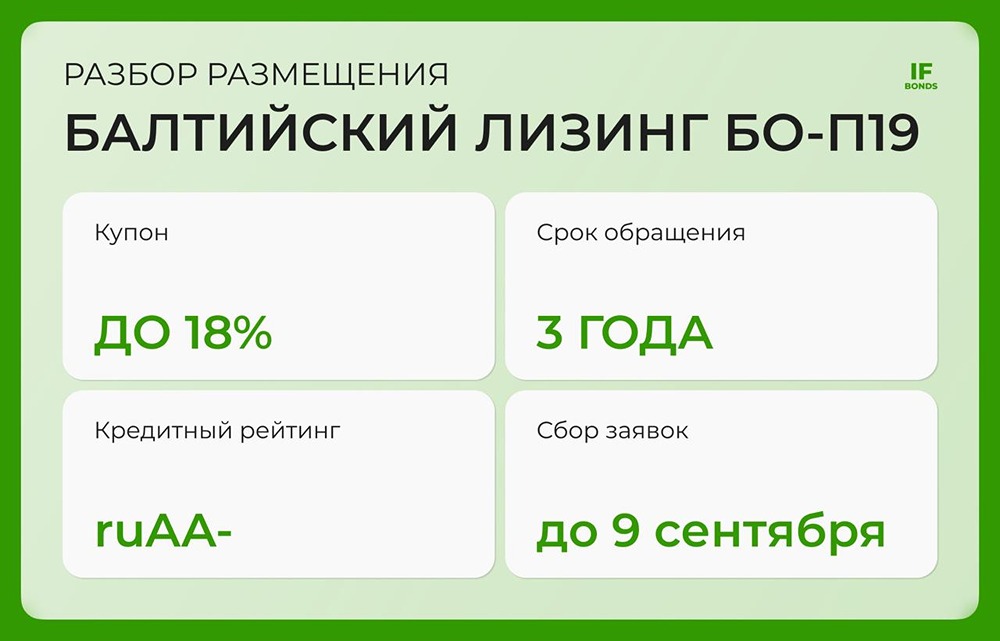

Балтийский лизинг возвращается на рынок с новым выпуском Не прошло и двух месяцев с момента июльского размещения компании, как «Балтийский лизинг» снова выходит на рынок облигаций. На этот раз ставка более скромная — 17,5–18% годовых. Это отражает общий тренд: все ждут снижения ключевой ставки до 16%, и купоны крупных эмитентов постепенно снижаются. 🔹 Параметры выпуска (БО-П19): ▫️ Купон: ориентир 17,5–18% ▫️ Выплаты: ежемесячно ▫️ Срок: 3 года ▫️ Объём: 3 млрд ₽ ▫️ Амортизация: 33%/33%/34% ▫️ Амортизация: 12-й, 24-й и 36-й купоны ▫️ Оферты нет ▫️ Рейтинг: AA- от АКРА и «Эксперт РА» ▫️ Сбор заявок до 9 сентября 🔹 Эмитент: кто он? «Балтийский лизинг» — один из крупнейших универсальных лизингодателей России, работающий уже 35 лет. Компания входит в ТОП-10 по объёмам бизнеса и обслуживает более 100 тысяч клиентов. Основной портфель — это автотранспорт и спецтехника. 🔹 Финансовые показатели По итогам 2024 года чистые процентные доходы компании составили 12,8 млрд ₽, что на 42% больше, чем в предыдущем году. Однако процентные расходы выросли ещё быстрее и достигли 5,88 млрд ₽ (+79%). 🔹 По итогам первого квартала 2025 года: ▫️ Лизинговый портфель вырос на 8% и достиг 154 млрд ₽. ▫️ Чистая прибыль упала почти на 30% и составила 2,4 млрд ₽. ▫️ Чистый долг вырос до 144,5 млрд ₽ (+13% г/г). ▫️ Отношение чистого долга к собственным средствам снизилось до 5,3х (было 5,7×). ▫️ Просрочка 90+ дней остаётся низкой - 0,52% портфеля. ▫️ Резервы растут, что отражает общий кризисный фон в лизинговой отрасли. 🔹 Вторичный рынок У эмитента уже около 12 выпусков на рынке с общей капитализацией около 68 млрд ₽. Почти все эти выпуски имеют амортизацию. Последний выпуск, размещённый в июле, был очень похож на текущий: БО-П18 (3 года, фиксированная ставка, амортизация). Купон тогда составил 19%, и сейчас этот выпуск торгуется чуть выше номинала. 🔹 Практический вывод Новый выпуск БО-П19 интересен, если купон будет ближе к верхней границе (18%). В противном случае можно рассмотреть покупку предыдущего выпуска БО-П18. 🔹 Общий вывод «Балтийский лизинг» — это крупный эмитент с высоким кредитным рейтингом и широкой диверсификацией залога. Доля автотранспорта делает предмет лизинга ликвидным. Однако давление на процентные расходы и рост просрочки/резервов оказывают негативное влияние на весь сектор. ❗️ Если вы ищете стабильного крупного игрока в лизинговой отрасли, то выпуск БО-П19 с купоном около 18% может быть хорошим выбором. Если ставку снизят значительно, можно рассмотреть покупку предыдущего выпуска. При этом важно помнить, что через год после начала выплат начнётся амортизация тела долга, и нужно будет искать новые возможности для инвестиций возвращённых средств. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Bonds — Облигации РФ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)

АДМИНИСТРАТОР