![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Прогноз по акциям Хэдхантер: а можно ли уже начать покупать? Пробуем найти ответ

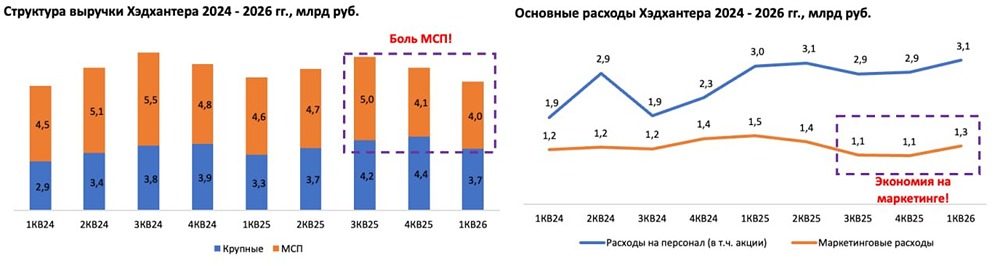

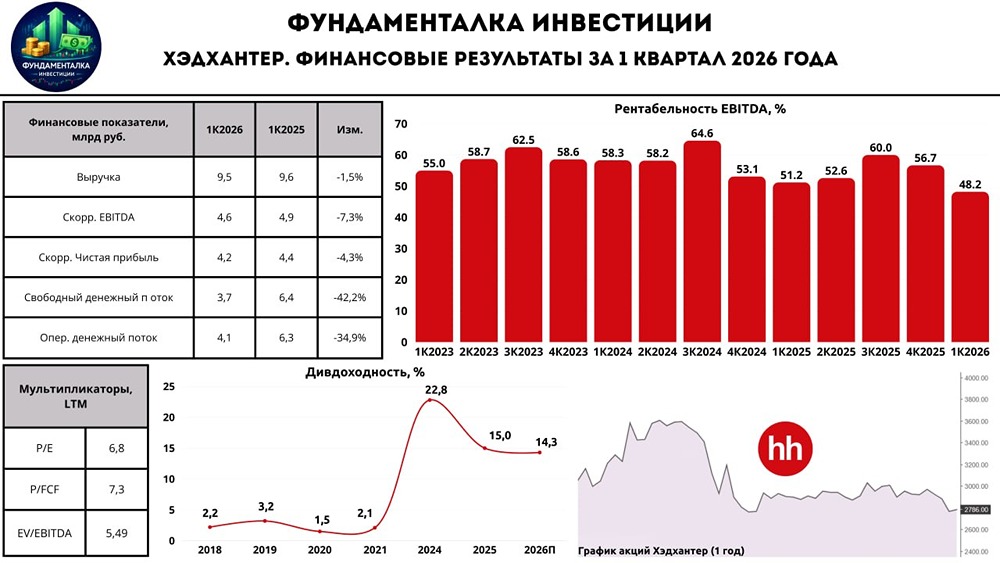

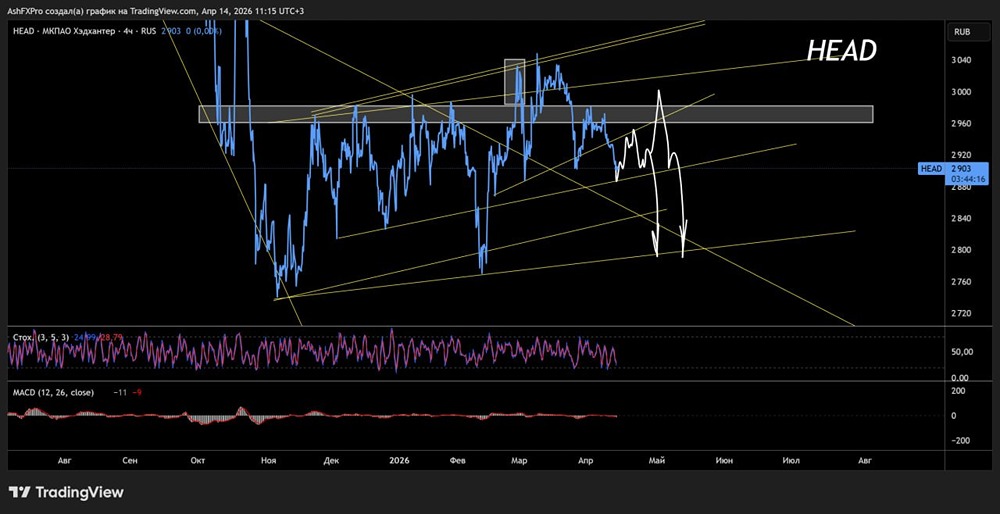

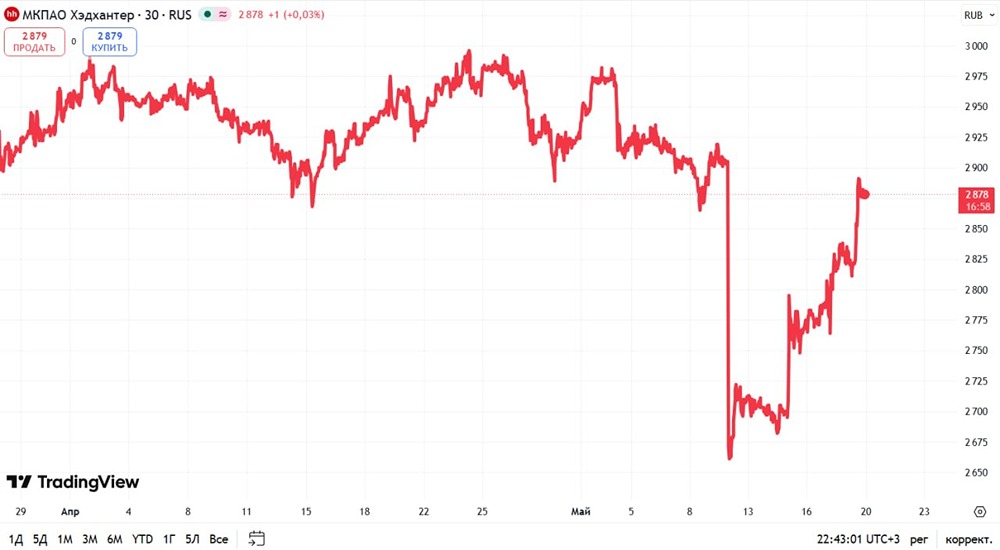

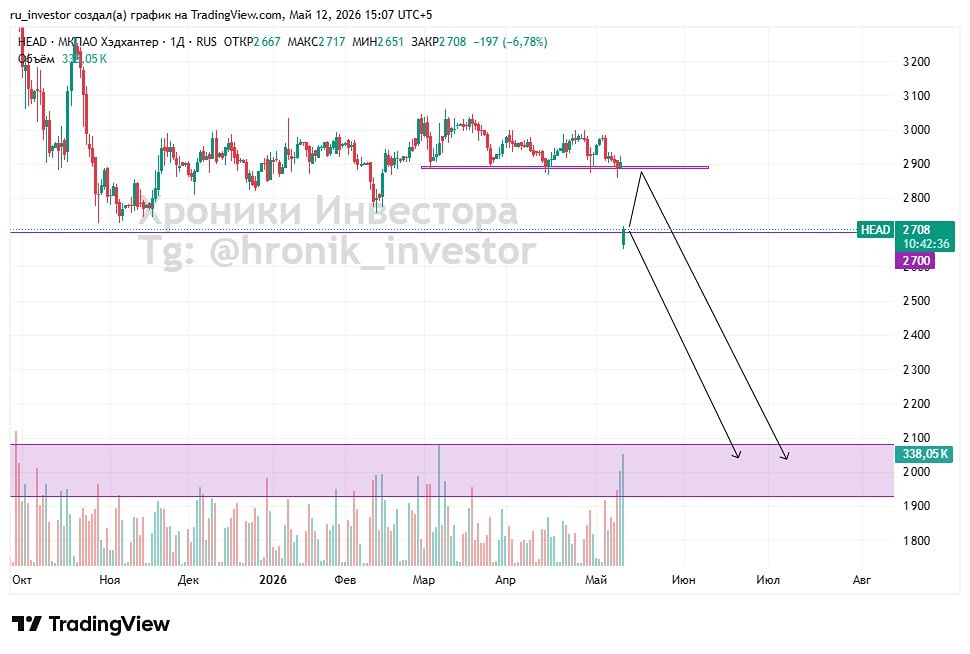

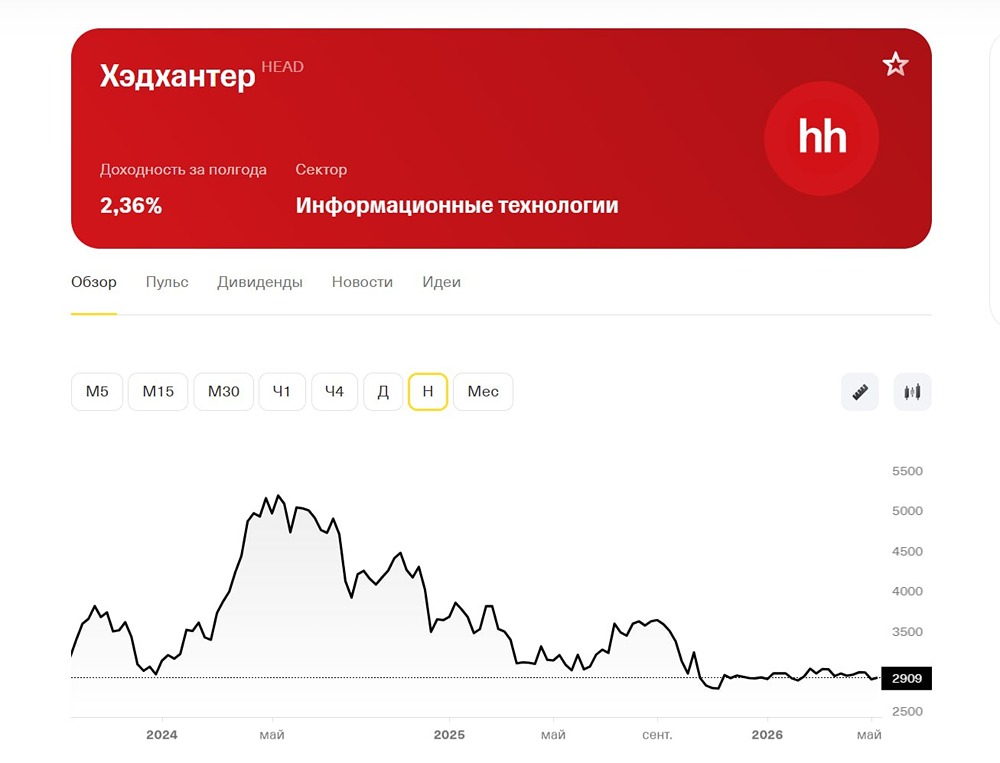

Вспомним МСФО за 2025 год - Выручка: 41.2 млрд. руб. (+4% г/г) - Скорр. EBITDA: 22.7 млрд. руб. (-4.7% г/г) - Скорр. чистая прибыль: 20.8 млрд. руб. (-14.9% г/г) Прогноз на 2025 г. выполнили. Прогноз на 2026 год: рост выручки до 8% при сохранении рентабельности по скорр. EBITDA на уровне >50%. Что по результатам за 1 квартал? СД одобрил байбэк 15 млрд. (сумма существенная, ~12% от капитализации). Выкуп обеспечивается деньгами на балансе компании -> без угрозы дивидендам и привлечения займов. Рынок труда. HH индекс в июне - 8.1 (февраль - 9.8, январь - 9.6, март - 11.4, апрель - 10.4, май - 9.1), снижение показателя третий месяц подряд, самый низкий показатель в этом году. Ждем результаты за июль. PMI: 50.3 (май: 48.8, апрель: 48.1), наблюдаем улучшение активности. Больше года показатель был ниже 50, значение <50 означает сокращение активности. Ставка давит на МСБ (выручка сегмента снизилась 14% в 1 кв. -> отражение охлаждения рынка труда), а снижать ее пока не торопятся. Как бы не повысили. Что может помочь: снижение ставки и улучшение ситуации на рынке труда. О темпах снижения мы теперь с вами знаем, нужно будет оценить прогноз на якорном заседании в июле. Байбэк в моменте поддержал котировки, но на данном этапе фон на рынке решает. Долгосрочно нравится, но пока наблюдаю. Фон сложнейший. Общая идея прежняя — интересные истории ищем, держим на карандаше, но кнопку «buy» вдавливать не спешим. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Профита нет. А если найду?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ