![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Акции Хэдхантер: есть ли идея на 2026 год? Попробуем разобраться

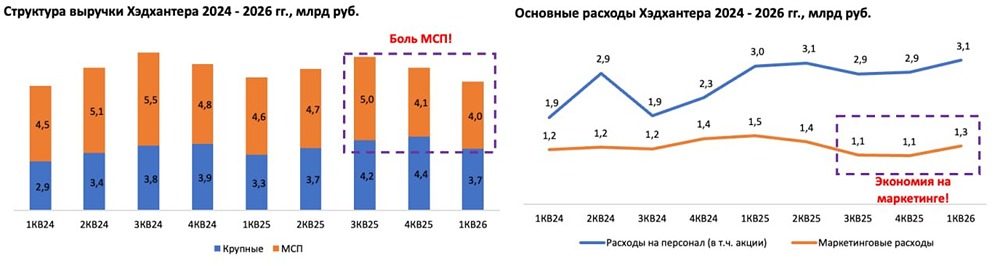

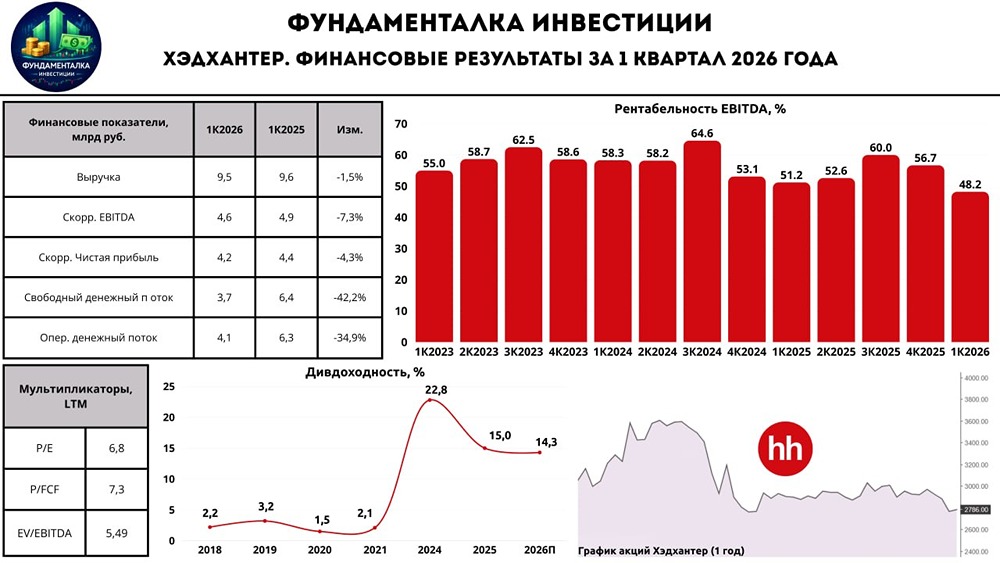

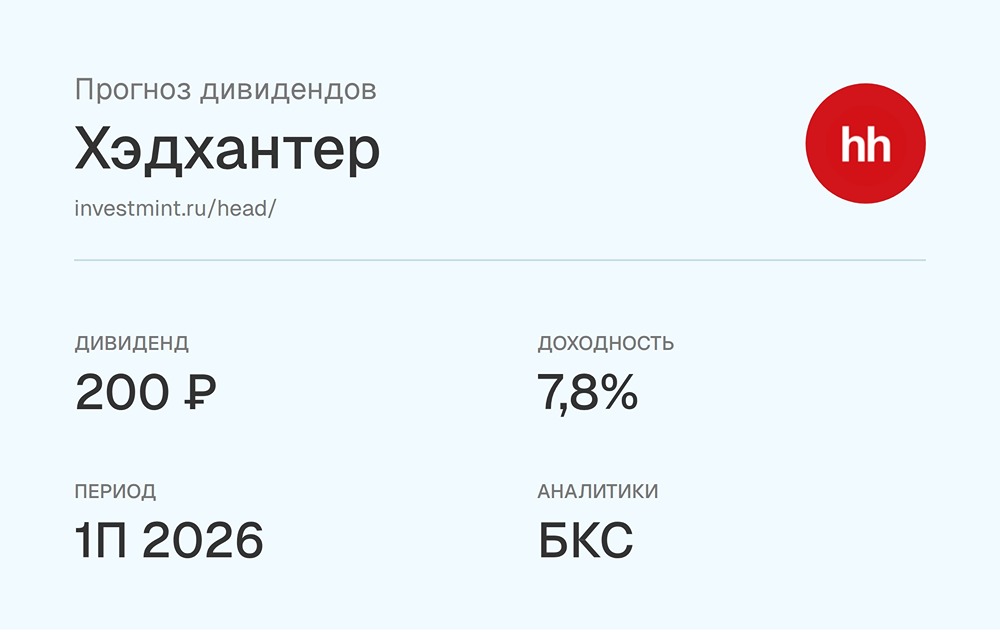

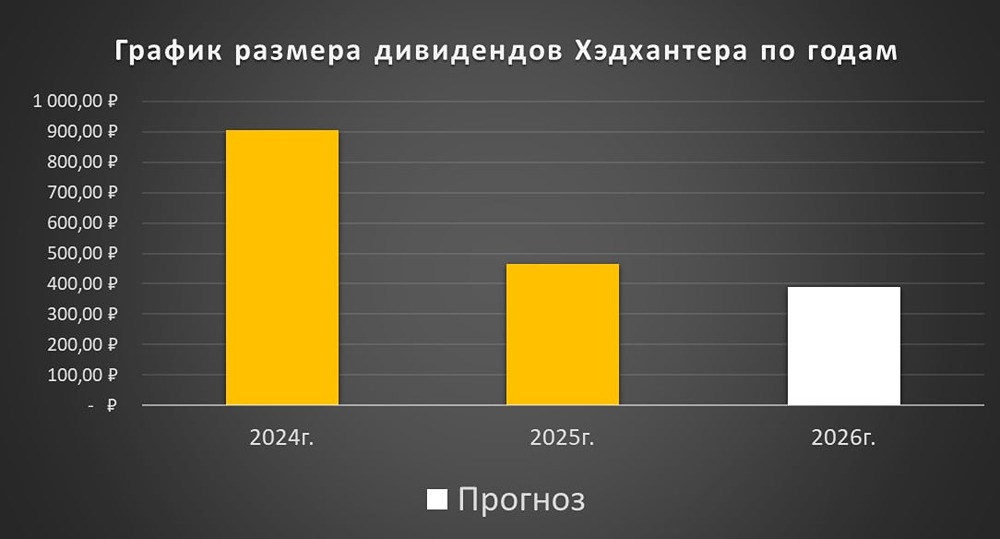

Интересная акция, которая даже в кризисное время может поддерживать двузначную дивдоходность. Давайте взглянем. В мае компания отчиталась по итогам 1 квартала 2026 года: ▫️ Выручка: 9,5 млрд (-1,5% г/г) ▫️ EBITDA: 4,58 млрд (-7,3% г/г) ▫️ Скорр. прибыль: 4,18 млрд (-4,3% г/г) ▫️ FCF: 3,68 млрд (-42,2% г/г) Отчет вышел слабый, но ожидаемый из-за охлаждения экономики и рынка труда. Рынок труда Количество платящих клиентов упало на 13,5%, а у малого и среднего бизнеса падение еще сильнее -16,2%. Это прямое отражение охлаждения рынка труда и осторожности бизнеса в найме. В апреле количество вакансий выросло на 2% м/м, в мае упало на 2% м/м, при этом если сравнивать с прошлогодними значениями, то в 2026 г. есть рост в сравнение с 2025 г. По мере снижения ключевой ставки кол-во вакансий должно расти. Выручка Хэдхантер показал небольшое ожидаемое снижение выручки на -1,5% г/г. Структура выручки: [▫️](https://mondiara.com/) Пакетные подписки: 2,10 млрд (-12,7% г/г) [▫️](https://mondiara.com/) Доступ к базе соискателей: 1,13 млрд (-24,1% г/г) [▫️](https://mondiara.com/) Объявления о вакансиях: 4,67 млрд (+6,6% г/г) [▫️](https://mondiara.com/) Дополнительные услуги: 1,59 млрд (+16,9% г/г) Большую часть выручки составляют крупные клиенты из России и малый-средний бизнес России (МСБ). Выручка от крупных клиентов выросла до 3,65 млрд (+9% г/г), при этом выручка от МСБ снизилась до 3,99 млрд (-14,1% г/г). Неудивительно. Малый и средний бизнес намного более чувствительные к изменению ключевой ставки и потихоньку загибаются. Динамика подтверждает [мой тезис](https://t.me/c/1521235518/5351) EBITDA и прибыль Главный плюс, что при снижающейся выручки нет провала в снижении прибыли бизнеса. Скорректированная чистая прибыль упала всего на 4,3%. Хорошая работа с расходами от ребят из Хэдхантера. Свободный денежный поток (FCF) Самая неприятная часть отчета. FCF упал на 42%. Приток предоплат от МСБ составил всего 20 млн рублей против 1,29 млрд годом ранее + началось строительство офиса на 0,66 млрд рублей. У компании один из самых эффективных мостов перехода из прибыли в FCF. Могут генерировать FCF под 100% EBITDA и направлять всю сумму на дивиденды. Самая настоящая кэш-машина! Байбек С 18 мая компания начала выкупать свои акции с рынка. Одобренный байбек = до 15 млрд рублей и сроком до мая 2027 года. Уже раскрыто, что Хэдхантер с 18 по 29 мая выкупил акций на 319,53 млн рублей со средней ценой покупки в 2871р на акцию. Байбек — это хорошо, но необязательно вся сумма в 15 млрд рублей будет потрачена, тут по-ситуации. Вряд ли акции в последствии будут погашать, а направят на программу мотивации менеджмента, но это лучше, чем выпускать новые акции, как это делает Яндекс. Дивиденды По итогам 2025 года компания выплатила 14,4% дивидендов. По итогам 2026 года могут выплатить ~390р/акция или 14% дивидендами. Прогноз на 2026 год Прибыль может составить ~21 млрд рублей и FCF столько же, что дает оценку в 6,7 годовых прибылей. В нормальное время компания может стоить 10 годовых прибылей. Оценка: P/E (LTM) = 6,83x P/E (2026) = 6,7x Дивдох (2026) = 14% ИТОГИ Кейс Хэдхантера уникален тем, что вся прибыль конвертируется в реальные деньги (FCF), что позволяет компании проводить и байбек, и платить дивиденды. Отчет за 2-й квартал, вероятно, будет тоже слабым. Очень нужно восстановление малого и среднего бизнеса. Но оценка в 6,7 годовые прибылей и дивидендами в 14% годовых выглядит вполне интересно, учитывая, что компания переживает дно цикла. При нормализации ситуации на рынке труда и снижения КС здесь можно увидеть спокойные +30% роста акций и хорошими дивидендами дальше. Акции выглядят интересно. Присмотрюсь для добавления в свой портфель. Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ