![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Насколько устойчивы долгосрочные перспективы Хэдхантера с учётом отрицательной долговой нагрузки?

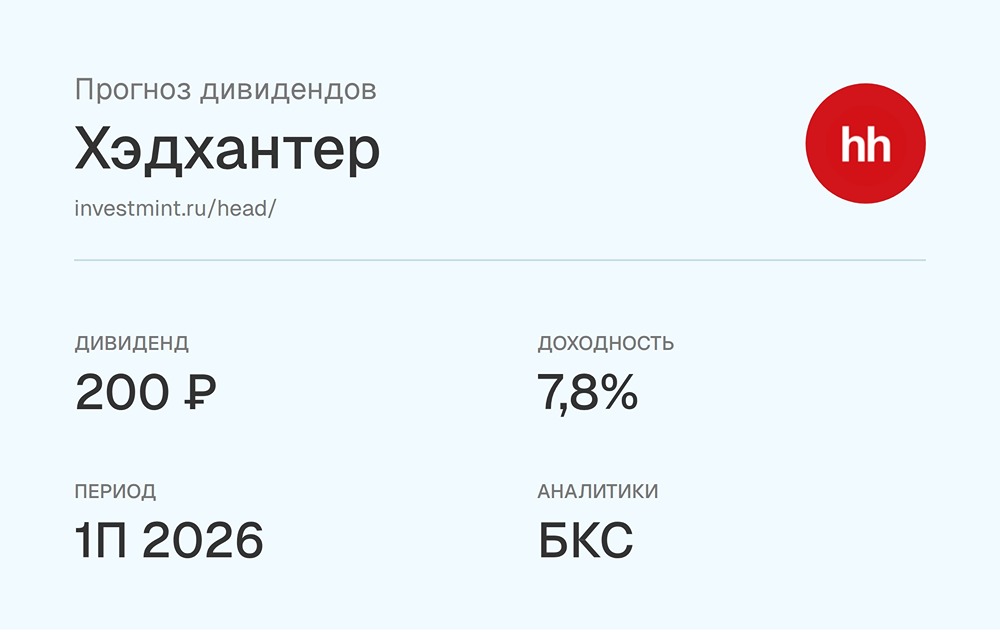

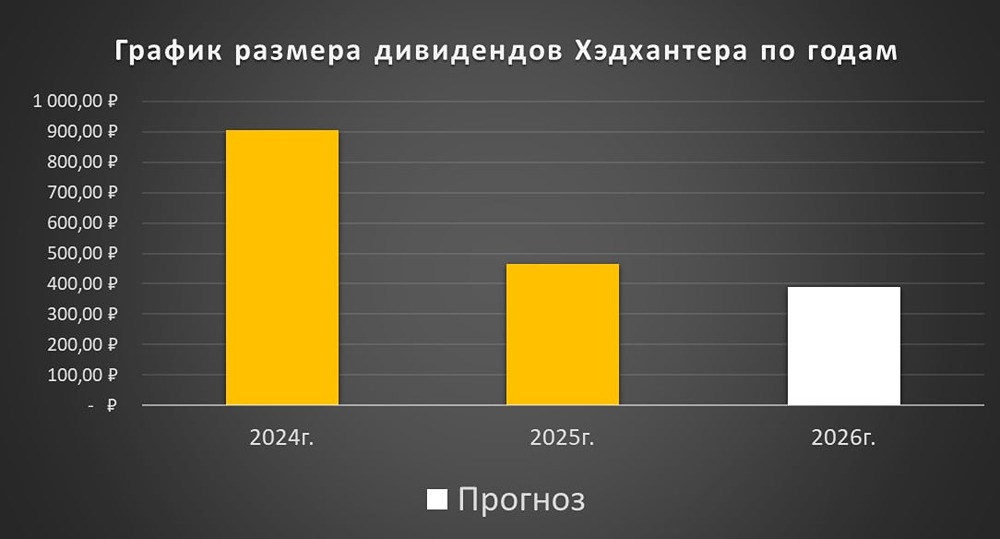

Мнение: ПСБ Прогноз по акциям Хэдхантер Хэдхантер подвел итоги четвертого квартала 2025 года. Ключевые показатели: - Выручка: 10,5 млрд рублей (+0,4% год к году) - Скорректированная EBITDA: 5,9 млрд рублей (+7% год к году) - Рентабельность скорректированной EBITDA: 56,6% (+3,5 п.п.) - Скорректированная чистая прибыль: 5,4 млрд рублей (-18,7% год к году) Наше мнение: Результаты компании можно назвать удовлетворительными, особенно учитывая сезонный фактор и сложную ситуацию на рынке труда. Менеджмент прогнозирует более оптимистичные показатели на текущий год: ожидается рост выручки на 8%, в то время как за 2025 год она увеличилась лишь на 4%. Рентабельность скорректированной EBITDA, как ожидается, останется выше 50%. Совет директоров рекомендовал выплатить финальный дивиденд за 2025 год в размере 233 рубля на акцию (по итогам второго полугодия), что обеспечит доходность в 7,8%. Мы позитивно оцениваем перспективы Хэдхантера в долгосрочной перспективе. Компания демонстрирует способность сохранять высокую рентабельность даже в сложных макроэкономических условиях. У нее отрицательная долговая нагрузка, и она готова щедро делиться прибылью с акционерами, даже в периоды временного замедления роста. Наш целевой уровень на 12 месяцев составляет 4455 рублей за акцию. Автор: Крылова Екатерина Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: t.me/macroresearch

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

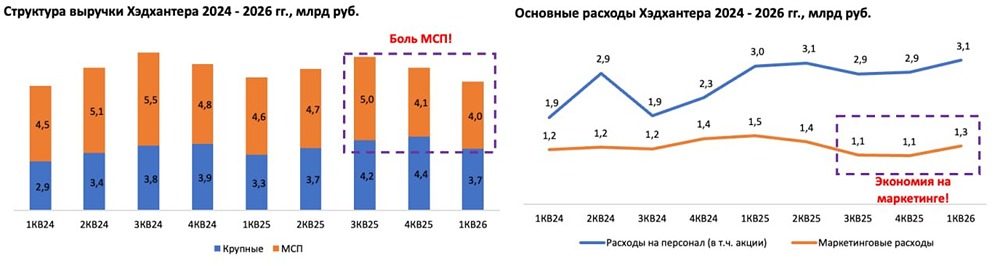

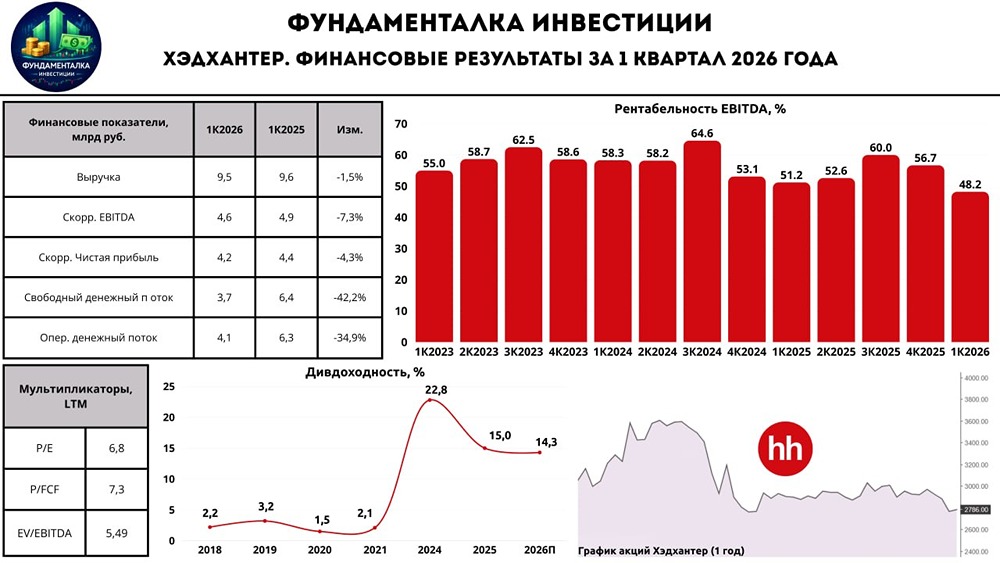

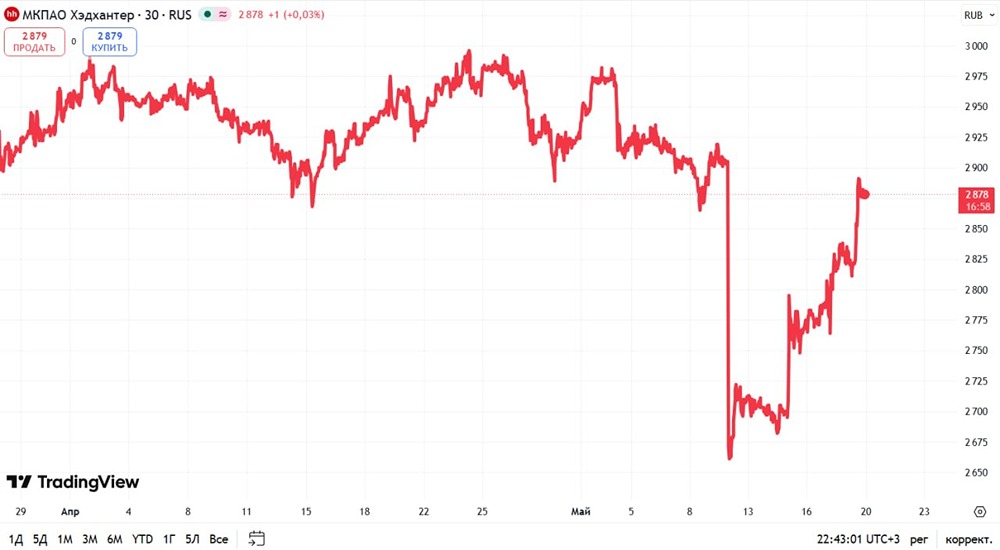

ADMIN_11

ADMIN_11

ADMIN_11