![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Стоит ли инвестировать в Хэдхантер при текущих рисках на рынке труда?

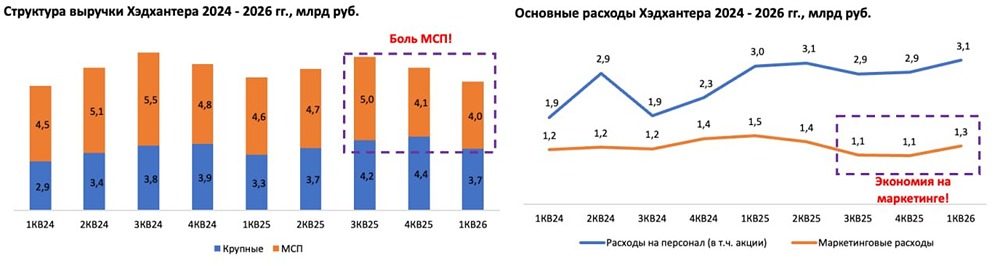

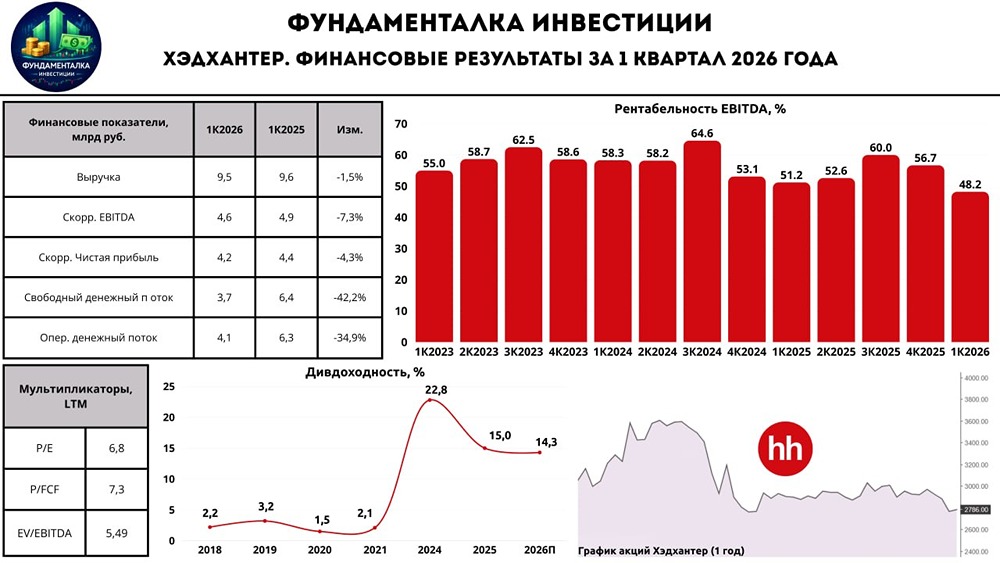

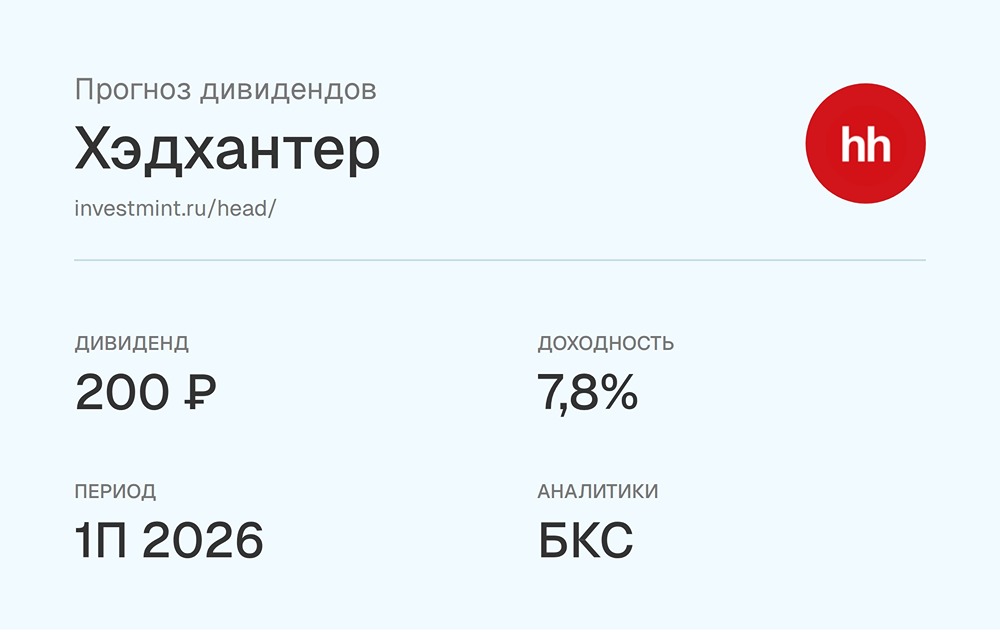

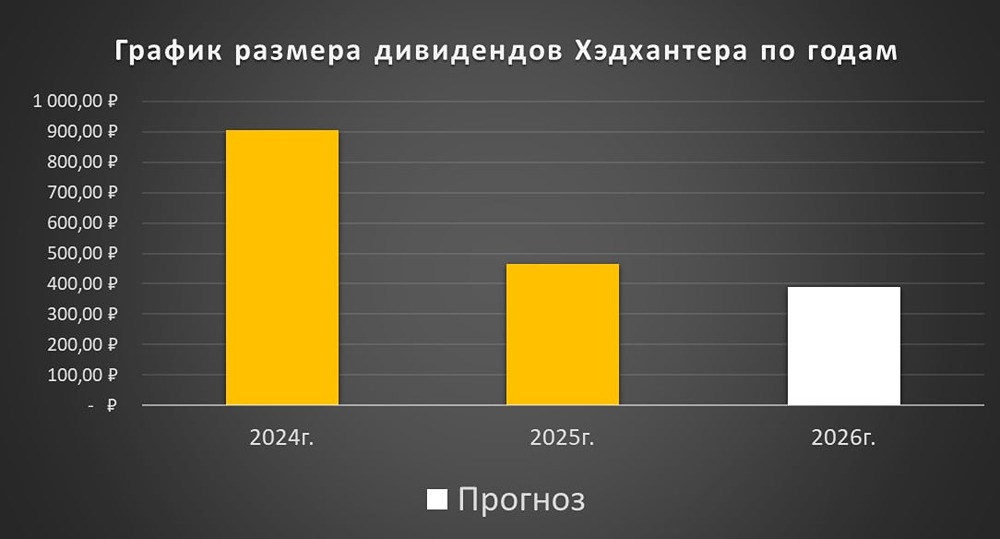

Хэдхантер: потенциал идеи под угрозой Акции Хэдхантера падают вслед за ухудшением ситуации с вакансиями. В условиях экономической нестабильности компании предпочитают оптимизировать расходы, а не нанимать новых сотрудников. Особенно страдает малый и средний бизнес. За третий квартал Хэдхантер потерял 19,3% таких клиентов по сравнению с прошлым годом. В то же время количество крупных клиентов выросло лишь на символические 0,6%. Это отражает текущую экономическую ситуацию. Выручка компании практически не растет: +1,6% в третьем квартале — это сложно назвать значительным увеличением. Потеря клиентов компенсируется ростом тарифов и быстрым развитием сегмента HRtech (автоматизация найма). С точки зрения маржинальности дела обстоят чуть хуже. Скорректированная EBITDA сократилась на 5,4%, а чистая прибыль — на 15,5%. Основной причиной стал рост расходов на персонал на 36,3%. Это тревожный сигнал на фоне стагнации выручки. Чистая прибыль также оказалась под давлением налогов. С 2025 года налог на прибыль увеличился с 0% до 5%. При этом чистая рентабельность компании осталась на высоком уровне — 56%. Это говорит о прибыльности и устойчивости бизнес-модели Хэдхантера. Свободный денежный поток за третий квартал составил 4,1 млрд рублей, а скорректированная прибыль — 6,1 млрд рублей. Это позволяет рассчитывать на дивиденды в размере 80-120 рублей на акцию по итогам полугодия. С учетом уже выплаченных 233 рублей, итоговая доходность может составить 160-240 рублей, что эквивалентно 6-9% доходности. Это выглядит привлекательно, но есть риски. Риски Риски для Хэдхантера многочисленны: - Пристальное внимание ФАС из-за быстрой индексации тарифов. - Потеря клиентов из-за высоких тарифов, которые могут подтолкнуть их к переходу на другие площадки, например, Авито. - Рост НДС для среднего бизнеса, что может стимулировать его к сокращению расходов и спроса на сотрудников. - Затяжная экономическая стагнация. - Возможное увеличение налога на прибыль для IT-компаний или изменение статуса Хэдхантера. - Новые страховые сборы для IT-компаний. Вывод Хэдхантер — это потенциально интересная компания, но в текущих условиях она "заморожена" до лучших времен. Несмотря на это, компания продолжает генерировать отличные дивиденды, хотя и не растет и немного теряет в маржинальности. Однако над ней висит множество рисков, которые могут повлиять на ее стоимость и перспективы. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/headhunter_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР