![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Стоит ли покупать акции «Хэдхантера» при замедлении роста выручки в 2025 году?

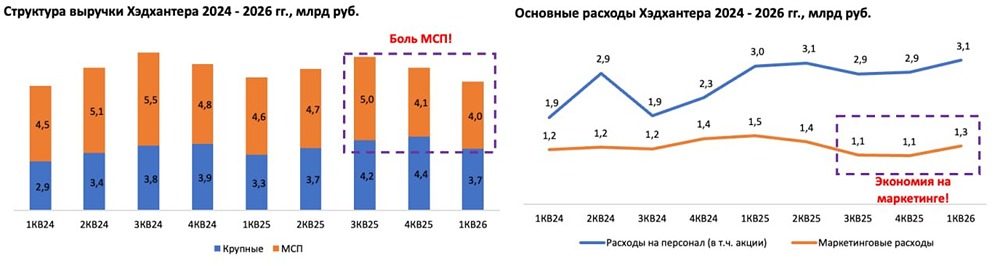

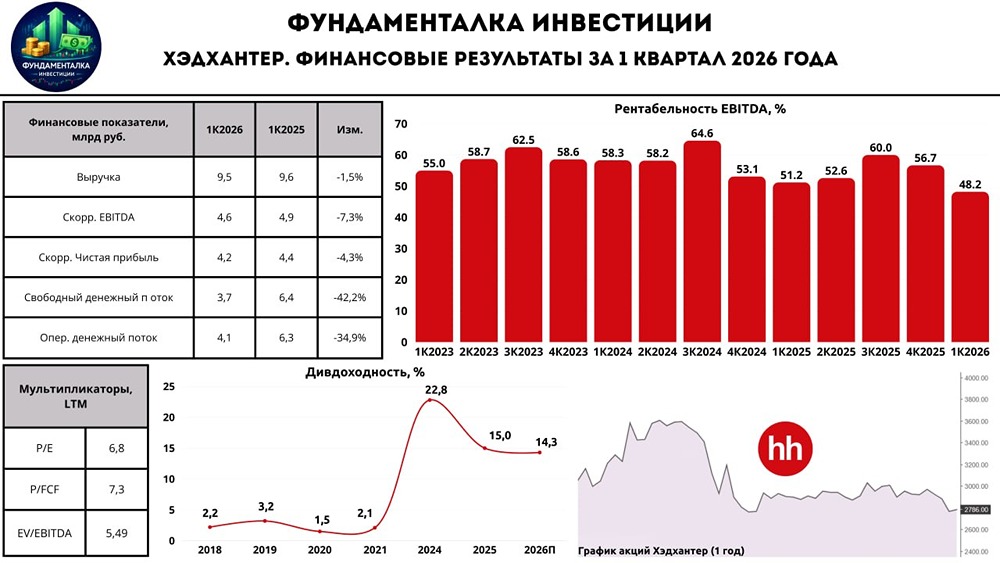

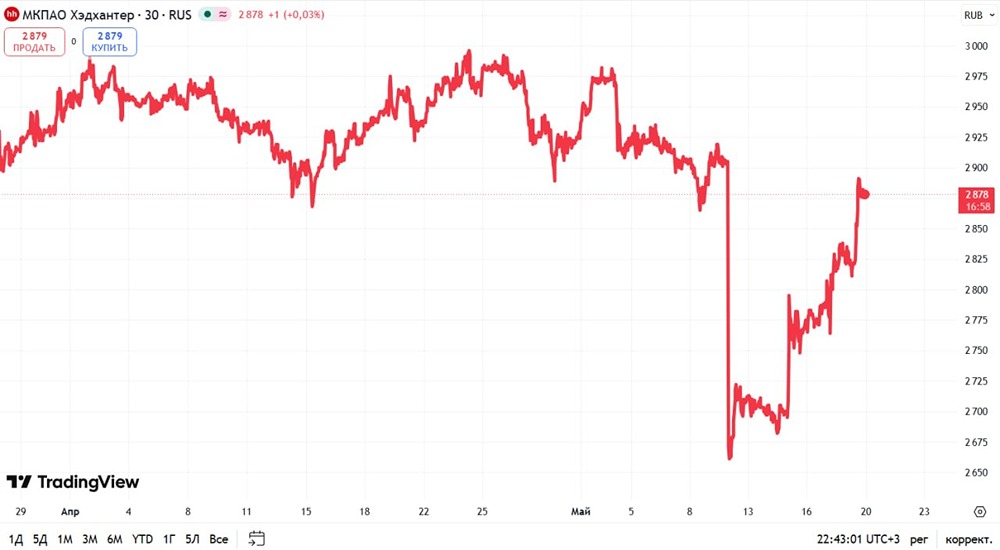

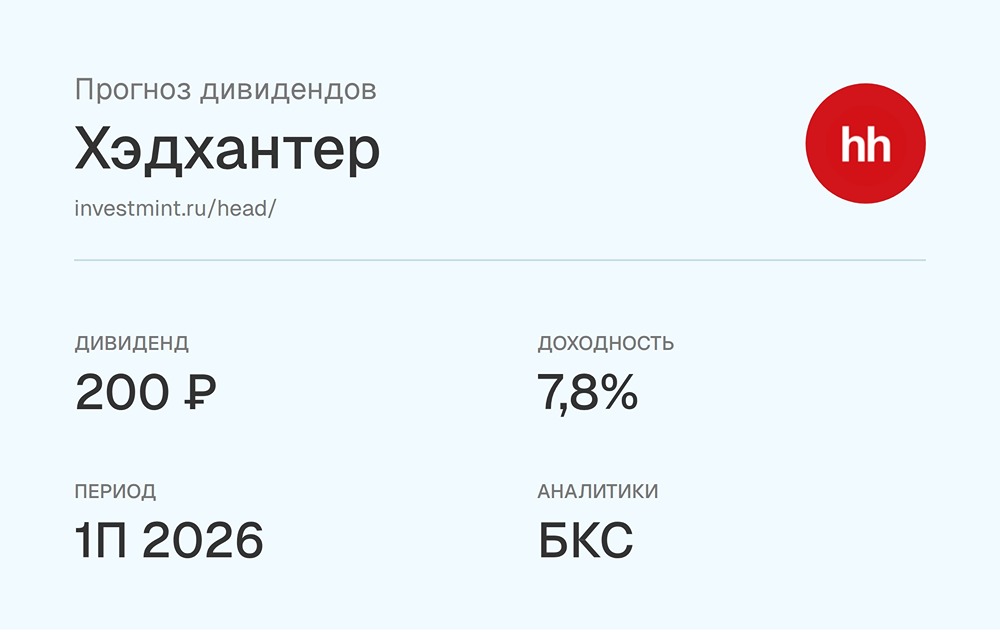

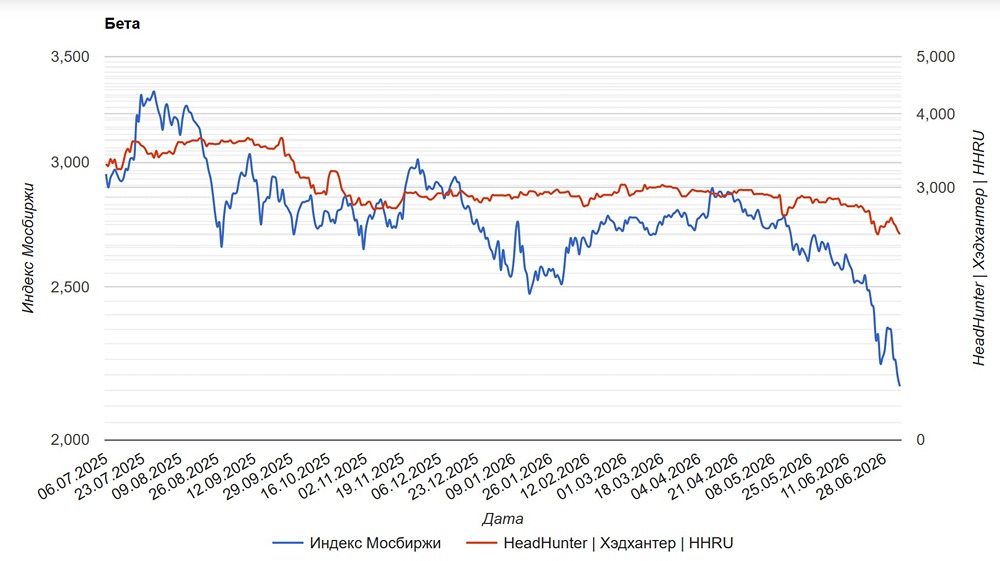

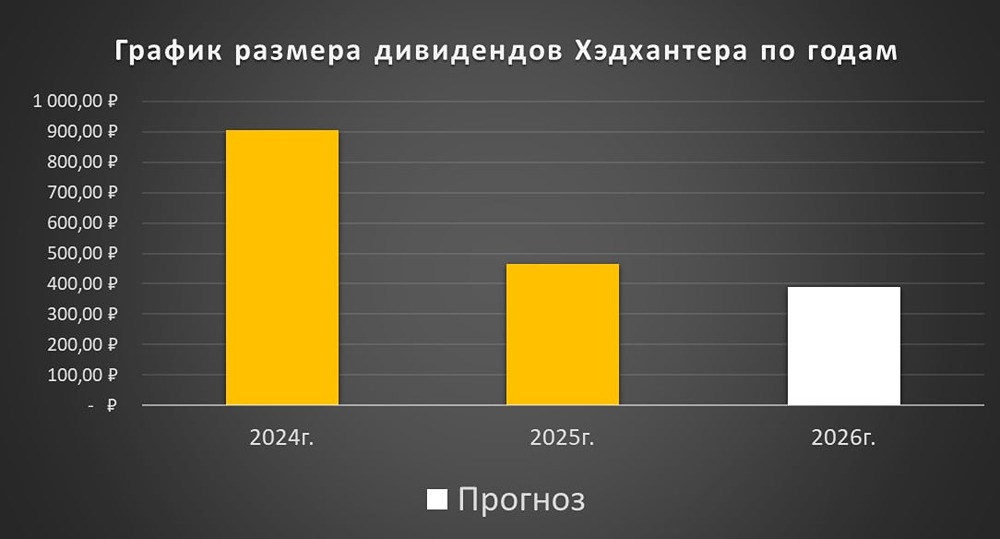

Мнение: БКС Экспресс Анализ акций Совкомфлота Какие факторы могут поддержать акции «Совкомфлота»: санкции, контракты, Севморпуть? Краткосрочная перспектива • В ноябре акции компании торгуются в диапазоне 2727–2890 руб. На дневном графике структура роста завершена, локальный максимум составил 2883 руб. • Продавцы контролируют зону 2890–2919 руб. Пока нет её пробоя, возможен ещё один рывок к уровню 2700 руб. • На дневном таймфрейме индекс RSI находится на отметке 43 пункта. На 4-часовом графике цены между 50- и 200-дневной скользящими средними. Следим за уровнями сопротивления и поддержки: 2890 и 2727 руб. Внешний фон Индекс S&P 500 во вторник упал на 0,78%, а утром следующего дня — на 0,1%. Азиатские индексы показывают разнонаправленную динамику. Нефть Brent выросла на 1,07% во вторник, но утром её цена снизилась на 0,1%. Уровни сопротивления: 2890, 2919, 3270 руб. Уровни поддержки: 2745, 2727, 2700 руб. Долгосрочная перспектива Цели и сценарии • На недельном таймфрейме выполнены цели падения: 1) 3015 руб., 2) 2884 руб. Продавцы смогли преодолеть поддержку 2881 руб. • Установлен минимум на уровне 2727 руб. Пока сопротивление 2919 руб. не пробито, возможно продолжение снижения к отметке 2700 руб. • Краткосрочное и среднесрочное движение отслеживаем в краткосрочной картине. В долгосрочной перспективе важно следить за закрытием недельной свечи в конце пятничных торгов. Хэдхантер (HEAD) Хэдхантер — лидер на рынке онлайн-рекрутмента в России. В долгосрочной перспективе компания выиграет от цифровизации рынка. Финансовые результаты за III квартал 2025 года - Выручка выросла на 1,9%, до 10,9 млрд руб., за счёт увеличения средней выручки на клиента и консолидации HRlink. Также способствовали высокие темпы роста сегмента HRtech. - Скорректированный показатель EBITDA снизился на 5,4%, до 6,6 млрд руб. - Рентабельность скорректированного показателя EBITDA сократилась на 4,6 процентных пункта — с 64,6% до 60%. - Скорректированная чистая прибыль уменьшилась на 15,5%, до 6,1 млрд руб. Это связано с замедлением роста выручки. Прогноз на 2025 год В условиях охлаждения экономики и рынка труда компания ожидает рост выручки в пределах 3% в 2025 году. Прогноз по рентабельности скорректированного показателя EBITDA — выше 52%. Мнение БКС Опубликованные результаты подтвердили замедление роста выручки до 2% в годовом выражении. Компания снизила прогноз по году с 8–12% до «в пределах 3%». Скорректированная чистая прибыль оказалась выше ожиданий — 6,1 млрд руб. против 4,8 млрд руб. Это свидетельствует о способности компании сохранять прибыльность даже при замедлении роста. Однако скорректированный показатель EBITDA снизился на 3%, а чистая прибыль — на 13%. Оценка: нейтрально. Автор: Мамонтов Андрей Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/headhunter_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: bcs-express.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

ADMIN_11