![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Достигнет ли HeadHunter таргета в 4000 рублей за акцию?

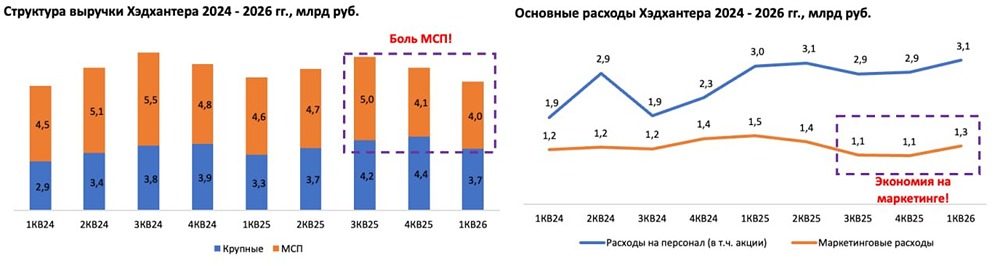

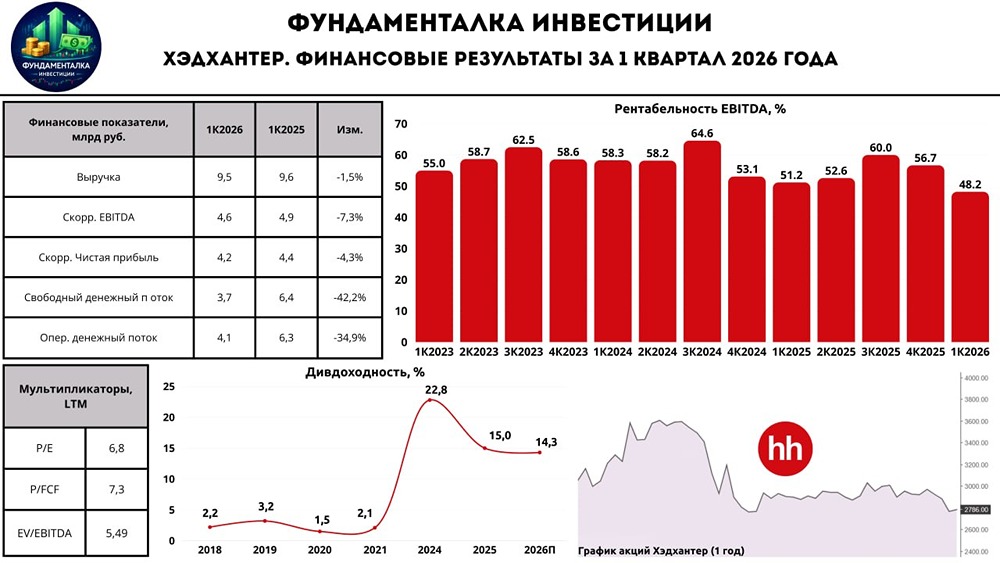

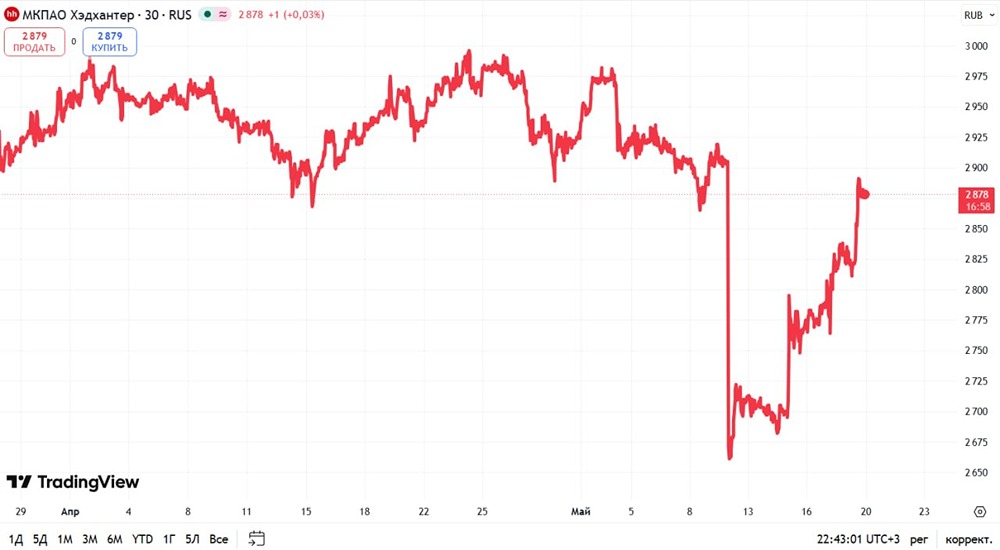

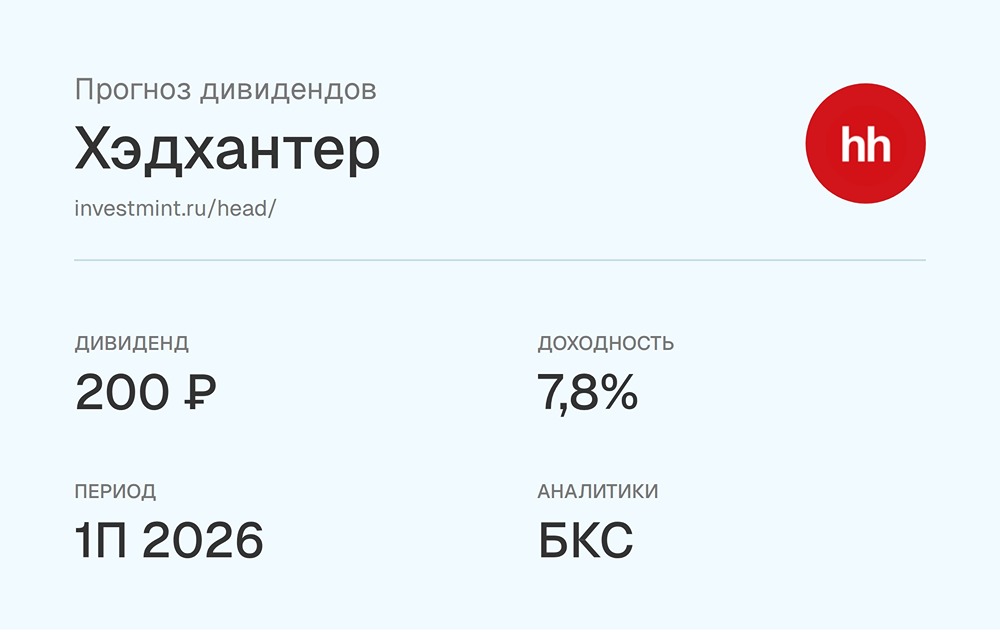

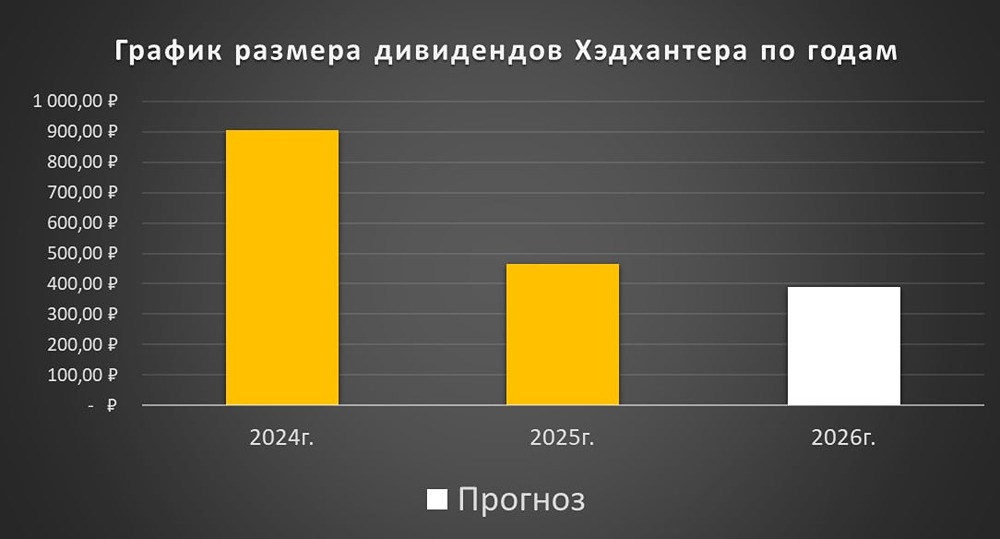

HeadHunter: замедление продолжается Сегодня обсудим финансовые результаты HeadHunter за первые девять месяцев 2024 года. Рассмотрим, как компания справляется с кризисными вызовами. - Выручка: 30,7 млрд руб. (+5,3% г/г) - Скор. EBITDA: 16,8 млрд руб. (-4,8% г/г) - Скор. чистая прибыль: 15,4 млрд руб. (-13,4% г/г) Выручка компании выросла всего на 5,3% за девять месяцев 2024 года — до 30,7 млрд рублей. Основной рост обеспечили сегменты HRTech и «Малые и средние клиенты». Рост HRTech за третий квартал 2024 составил 145,4% по сравнению с прошлым годом. - ARPC (средний доход на одного клиента) в сегменте «Малые и средние клиенты» увеличился на 15,7%. - ARPC в сегменте «Крупные клиенты» вырос на 5,9% ежегодно. - Количество платящих клиентов сократилось на 15,4% за год — до 474,9 тысяч. Снижение продолжается уже четыре квартала подряд. Основное замедление бизнеса и консолидация сегмента HRLink привели к снижению скорректированного показателя EBITDA на 4,8% — до 16,8 млрд рублей. Скорректированная чистая прибыль уменьшилась на 13,4% — до 15,4 млрд рублей. Убыточный сегмент HRTech и растущие расходы оказывают давление на показатели. - Рентабельность скорректированного EBITDA за девять месяцев 2023 составила 60% (против 64,6% годом ранее). - Вознаграждения с долевыми инструментами выросли на 40,7%. - Расходы по налогу на прибыль увеличились с 0,4 до 1,6 млрд рублей. - Скорректированные операционные расходы выросли на 21,9%. На конец девяти месяцев 2024 на счетах компании накопилось около 17,4 млрд рублей денежных средств (без учета арендных обязательств). У компании отрицательный чистый долг. - В третьем квартале 2024 FCF составил 4,7 млрд рублей. Прогнозы и дивиденды Компания пересмотрела прогнозы по выручке из-за охлаждения экономики и рынка труда. Теперь HeadHunter ожидает: - Рост выручки на 3% ежегодно (вместо изначальных 8-12%). - Рентабельность по скорректированному EBITDA выше 52%. Что касается дивидендов, то за первое полугодие 2024 компания выплатила 233 рубля на акцию (10,4 млрд рублей), что составило 6,4% дивидендной доходности на момент отсечки. За второе полугодие 2024 я ожидаю выплаты в размере 200-215 рублей на акцию, что в сумме даст около 14% дивидендной доходности за весь 2024 год. Итоги: Замедление деловой активности негативно сказалось на финансовых результатах HeadHunter, и компании пришлось скорректировать прогноз по выручке в худшую сторону. В октябре количество вакансий сократилось на 30% по сравнению с прошлым годом. Будущее компании зависит от динамики снижения ключевой ставки и восстановления деловой активности. Признаков улучшения пока нет. Несмотря на кризис, HeadHunter сохраняет существенный запас прочности. Компания продолжает зарабатывать, рентабельность основного бизнеса остается высокой, а долг не вызывает проблем. Потенциальная дивидендная доходность за 2024 год также выглядит привлекательной (самая высокая в IT-секторе). С начала года акции HeadHunter снизились более чем на 24% из-за замедления деловой активности. Ситуация остается напряженной, и рост акций возможен при появлении статистических данных о начале восстановления деловой активности. Оценка компании (P/E = 6,4x) делает ее интересной для покупки в расчете на будущее восстановление. Долгосрочный таргет по акциям скорректирован до 4 000 рублей. Я по-прежнему считаю HeadHunter одним из фаворитов и ожидаю роста акций на фоне снижения ключевой ставки и восстановления деловой активности. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/headhunter_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка*

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР