![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Почему результаты HeadHunter не так плохи, как ожидалось: разбор отчётности?

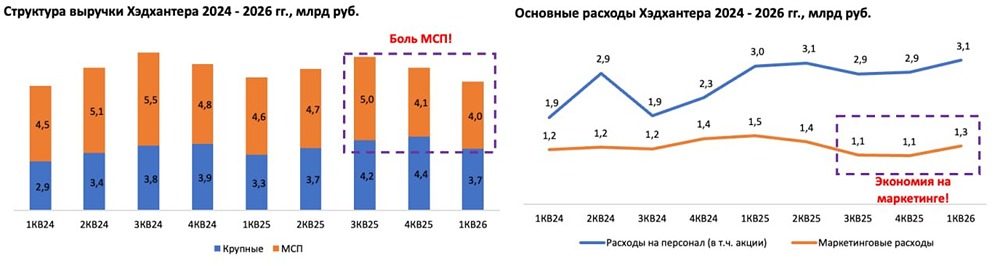

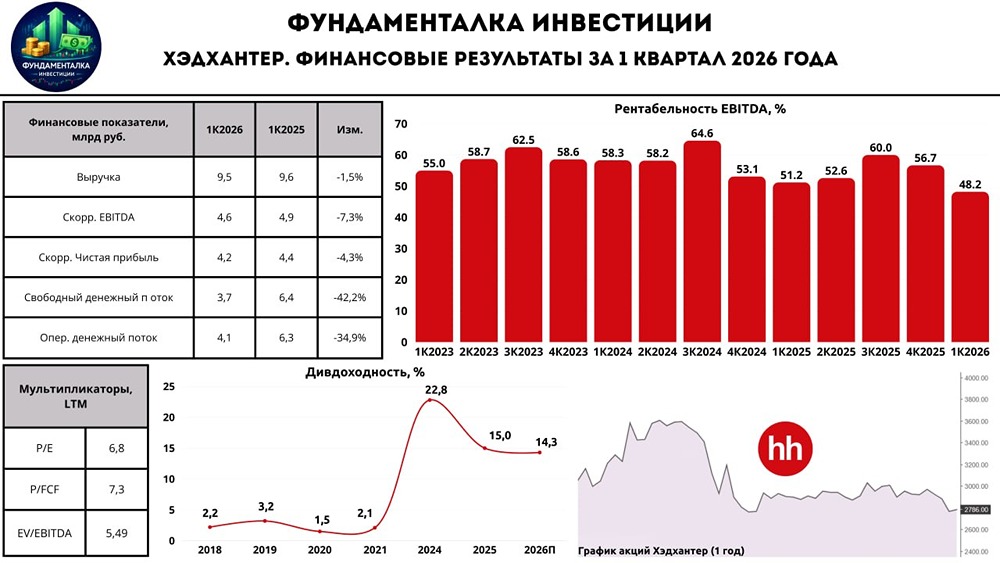

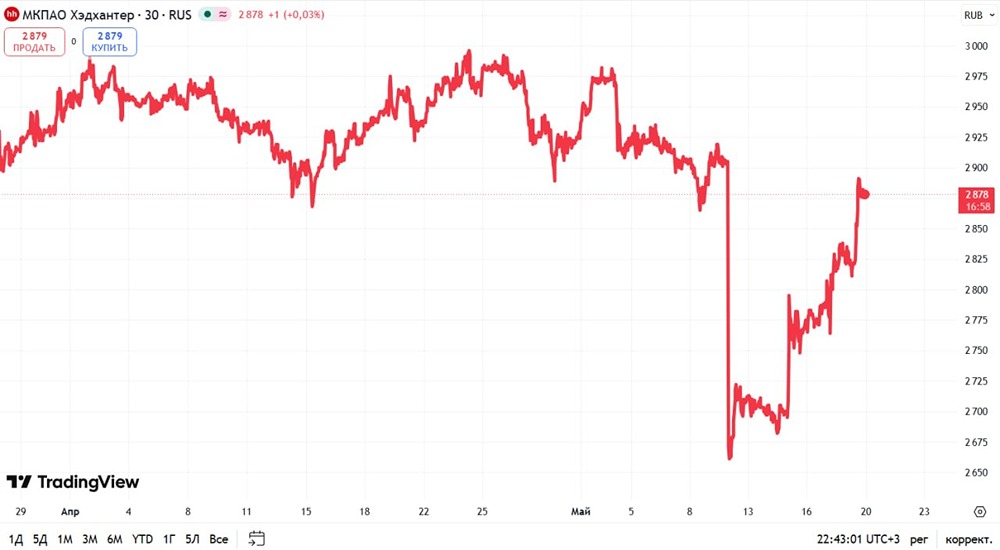

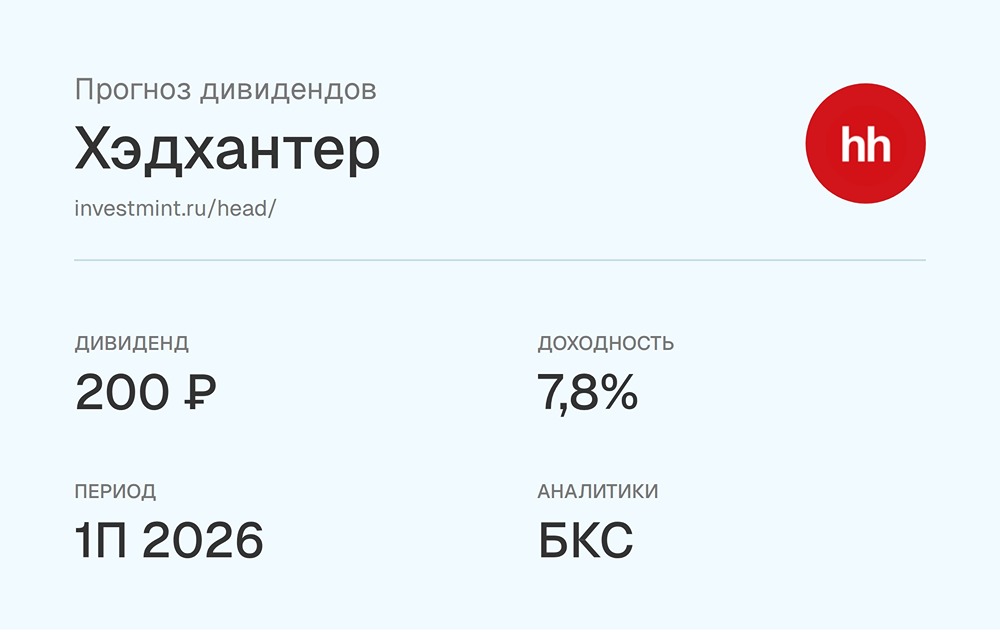

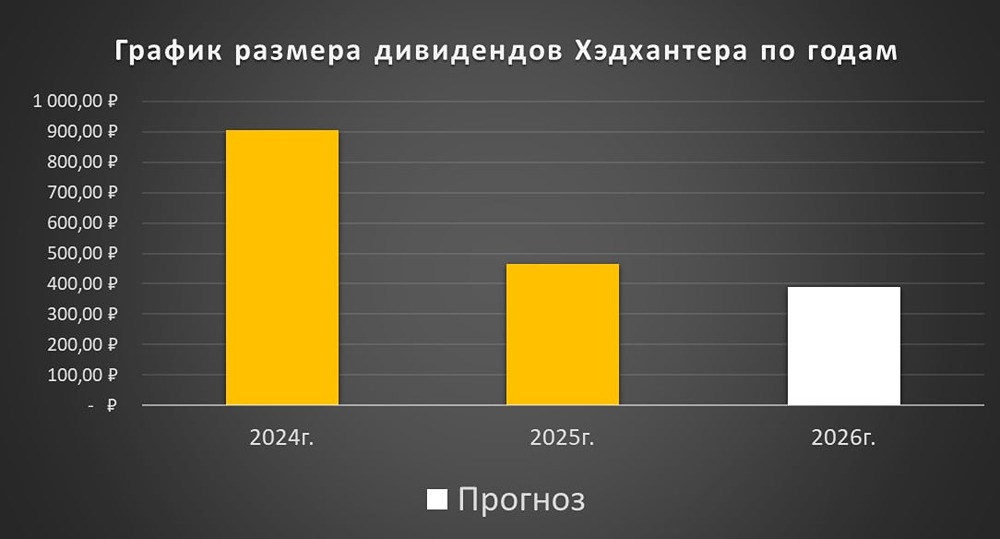

Хэдхантер: результаты Q3 2025 оказались лучше ожиданий Компания отчиталась по МСФО за третий квартал 2025 года. Результаты оказались слабее прогнозов: • Выручка составила 10,3 млрд рублей (+2% год к году, +2% квартал к кварталу). • EBITDA — 6,7 млрд рублей (–5% год к году, +26% квартал к кварталу). • Скорректированная чистая прибыль — 6,1 млрд рублей (–16% год к году, +24% квартал к кварталу). • Крупных платящих клиентов стало 14,6 тысяч (+1% год к году). • Малых и средних клиентов — 241,2 тысячи (–19% год к году). Рынок труда и динамика сегментов Ситуация на рынке труда остаётся напряжённой. • Выручка в сегменте крупных клиентов растёт на 9% год к году. Основной фактор — отток клиентов с низким потреблением и увеличение доли дорогих пакетных услуг. • В сегменте малых и средних клиентов выручка упала на 10% год к году из-за оттока на 19%. • Сильнее всего спад наблюдается в регионах (–22%), в Москве и Петербурге — (–15%). • Рост выручки обеспечен развитием HRtech-направления, но оно пока убыточно. Убыток вырос в три раза год к году. • Компания расширяет долю рынка через покупку других сервисов, что увеличивает расходы на персонал и снижает чистую прибыль. Индикатор рынка труда По итогам октября hh-индекс достиг 7,3, что свидетельствует о значительном ухудшении ситуации. Месяц назад он был 6,4, а год назад — 3,9. Рост на единицу за месяц — тревожный сигнал. В столицах индекс превышает 8, что говорит о высокой конкуренции среди соискателей. Прогнозы и оценки В начале года руководство ожидало роста выручки в 2025 году на 8–12%. Сейчас прогноз снижен до 3%. Маржа EBITDA ожидается выше 52%, хотя сейчас она превышает 60%. Скорее всего, прогноз будет выполнен. Оценка и перспективы Ожидался более слабый отчёт, учитывая текущую ситуацию на рынке труда. Однако компания показывает неплохие результаты, несмотря на то что ЦБ ограничил рынок труда, а количество резюме резко выросло на фоне сокращения вакансий. HEAD остаётся недооценённым — FWD P/E 7,5, дивидендная доходность свыше 10%. Следующий квартал может быть слабым, а стагнация продлится до первого полугодия 2026 года. Во втором полугодии возможен рост. HeadHunter остаётся консервативным бенефициаром снижения ключевой ставки ЦБ. Оценка адекватная, долговая нагрузка низкая, а чувствительность к ставке высокая. Зимой котировки могут снизиться, но к весне ожидается рост. Долгосрочные акционеры получат стабильные дивиденды. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/headhunter_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР