![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Какие новые сегменты развивает HeadHunter?

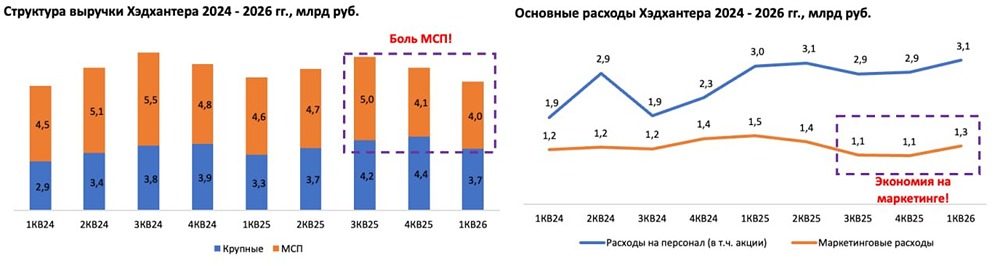

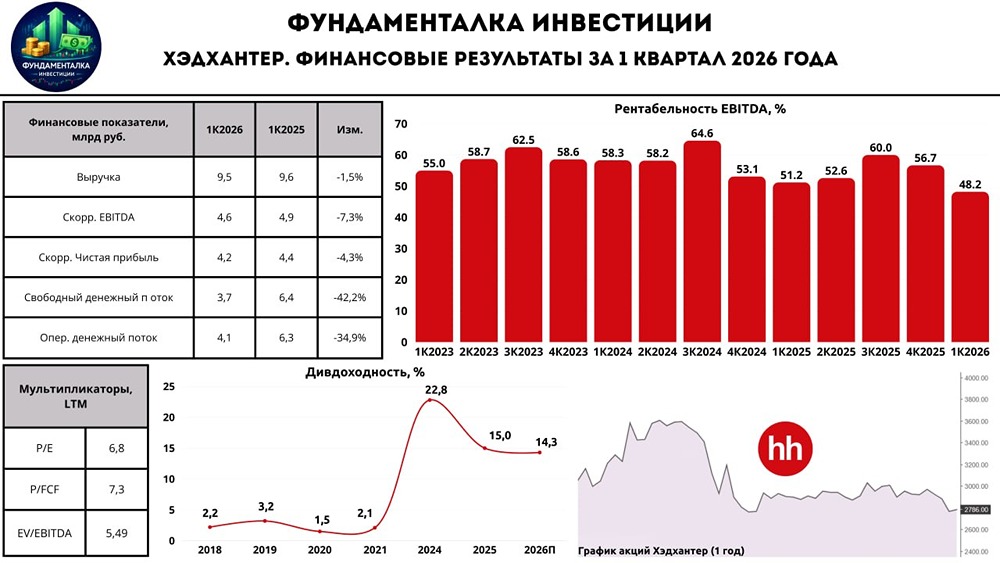

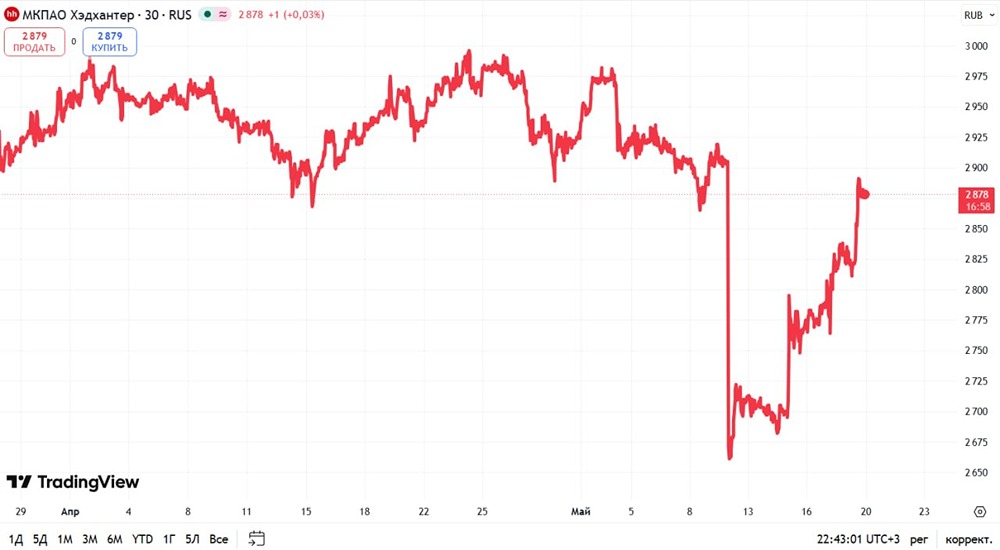

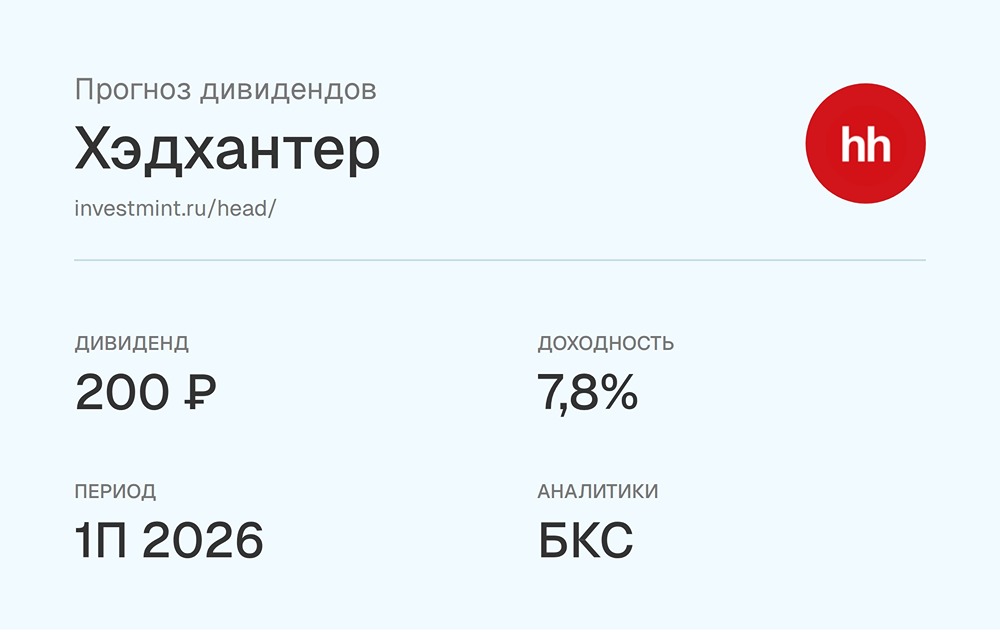

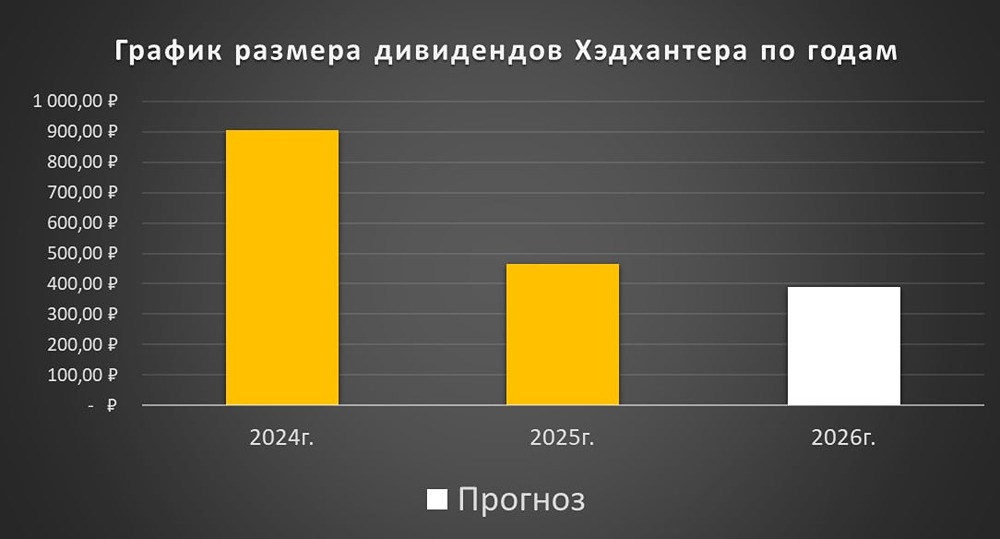

HeadHunter: рынок труда замедлился — это видно в отчётности Центральный банк предупреждает о замедлении экономики и снижении активности компаний. Эти опасения подтверждаются свежими данными от HeadHunter, главного рекрутингового сервиса страны. Рост выручки практически остановился. Прирост составил всего 2%, достигнув ₽11 млрд. Это самый низкий показатель за последние годы. Причина не в самой компании, а в падении спроса на персонал, особенно среди малого бизнеса. Клиенты показали разнонаправленную динамику: • Крупные компании увеличили выручку на 9%, в основном благодаря росту ARPC. • Малый и средний бизнес, напротив, потеряли 10%. Их клиентская база сократилась почти на 20%. Это не временное явление, а структурный сдвиг на рынке труда. Скорректированная EBITDA снизилась на 5% до ₽6,6 млрд. Маржа уменьшилась с 64% до 60%. Основные причины: • Интеграция с HRlink, у которой более низкая рентабельность. • Быстрый, но пока убыточный рост сегмента HRtech. Операционные затраты выросли на 15%. Это связано с увеличением штата и включением HRlink в структуру компании. Хотя экономия на маркетинге частично компенсировала рост, общий тренд остался негативным. Скорректированная чистая прибыль упала на 15,5% до ₽6 млрд. Что происходит с рынком труда? HeadHunter чутко реагирует на изменения в экономике. Текущие данные говорят о замедлении рынка труда. Шоковые события 2022 года остались позади, и перегретый рынок 2023–2024 годов тоже. Компании стали нанимать меньше сотрудников, а цикличность рынка усилилась, особенно в сегменте малого и среднего бизнеса. В связи с этим HeadHunter пересмотрел прогноз по выручке на год. Ожидается рост примерно на 3%, а маржа EBITDA останется выше 52%. Это скромно, но реалистично в текущих условиях. Каковы действия компании? HeadHunter фокусируется на укреплении своей доли рынка, развитии технологий и освоении новых сегментов. Замедление рынка не остановило стратегические инициативы. Компания продолжает инвестировать в расширение своей экосистемы. Ключевое событие квартала — выход на рынок подработок рядом с домом через сервис «Моя смена» (26% доли). Это логичный шаг, так как рынок почасовой занятости растёт быстрее традиционного найма, а конкуренция в этом сегменте пока ниже. HeadHunter также делает ставку на HRtech: автоматизацию, инструменты для работодателей, интеграцию и аналитику. Этот сегмент сейчас не самый прибыльный, но он играет ключевую роль в будущем компании. Финансовая устойчивость HeadHunter остаётся сильной. На счетах компании ₽18 млрд кэша, долговые обязательства отсутствуют. Свободный денежный поток остаётся высоким, а в октябре HeadHunter выплатил 233 рубля дивидендов на акцию, что эквивалентно примерно 130% скорректированной прибыли за первое полугодие. Что в итоге? HeadHunter — не сезонная IT-компания, а глубоко циклическая, которая чутко реагирует на экономические изменения. В условиях замедления рынка труда ожидать быстрого роста результатов не стоит. Это скорее история 2026 года. Однако фундамент компании остаётся прочным: • Высокая маржинальность. • Отсутствие долгов. • Запас кэша. • Стратегические инвестиции в новые форматы. Сидеть в такой компании не страшно. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/headhunter_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР