![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Почему HeadHunter сохраняет высокую рентабельность бизнеса?

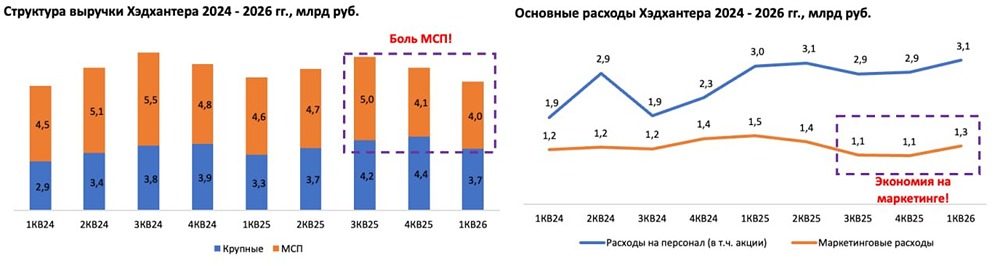

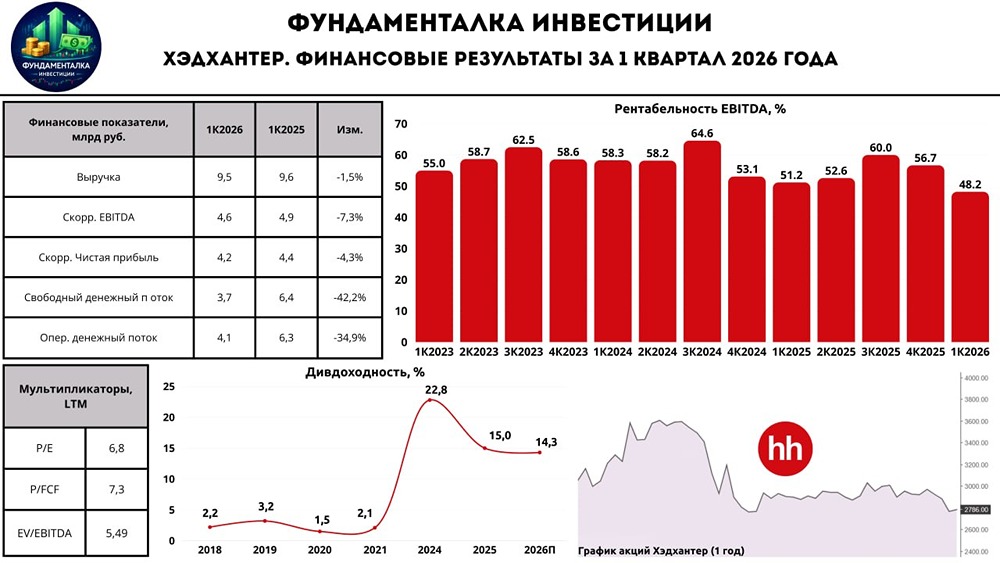

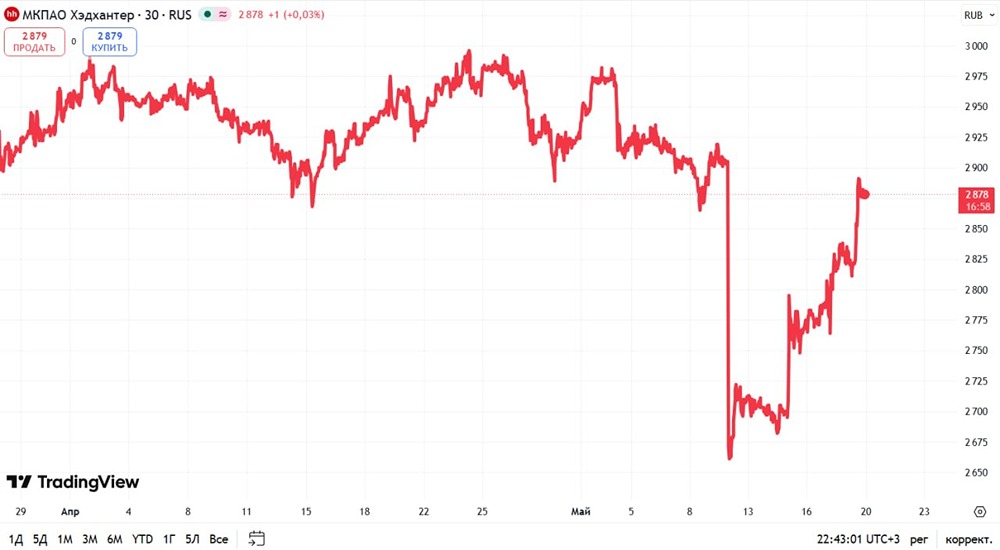

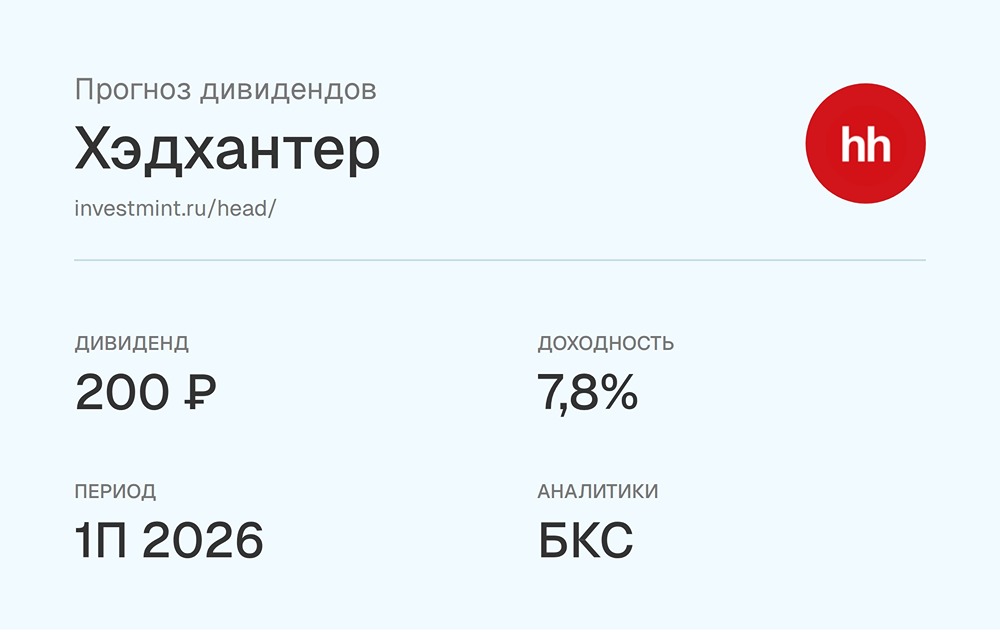

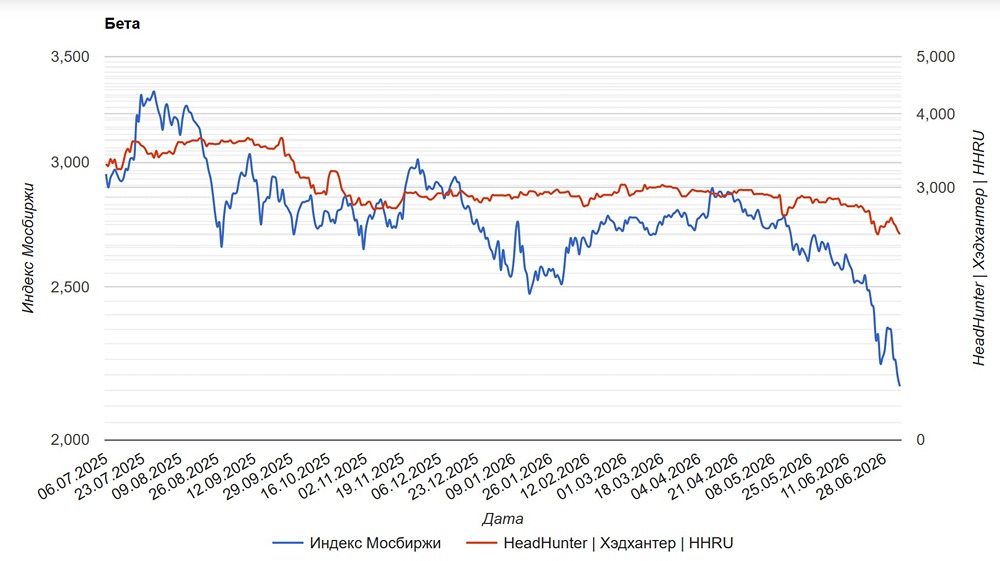

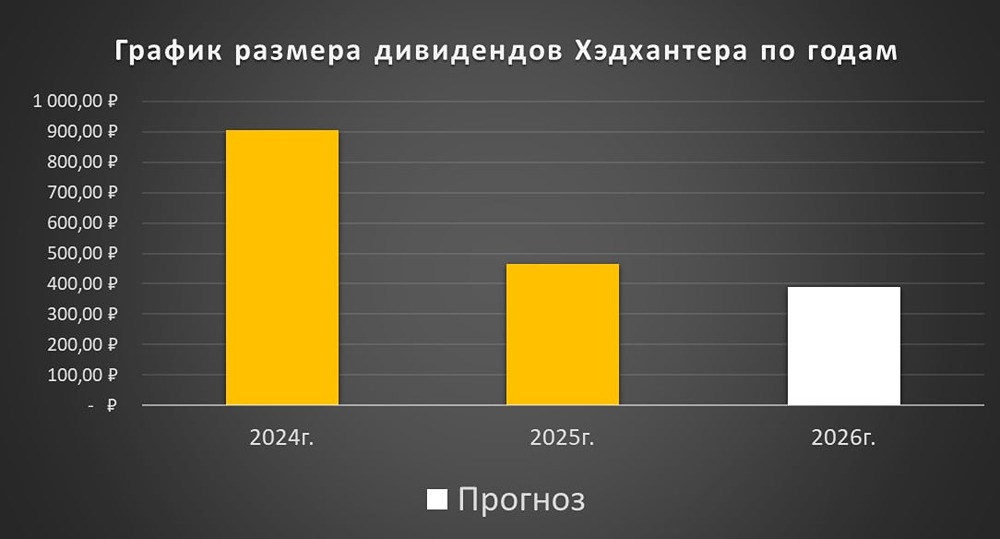

HeadHunter: устойчивый рост и перспективы Онлайн-платформа HeadHunter представила финансовые результаты за третий квартал 2025 года на конференц-звонке. Рассмотрим ключевые показатели и перспективы компании. Выручка HeadHunter за период с июля по сентябрь выросла на 2% по сравнению с прошлым годом и составила 10,9 миллиарда рублей. В условиях сложной экономической ситуации, когда многие компании сократили инвестиции из-за высокой стоимости заемных средств, HeadHunter продолжает успешно увеличивать доходы. Особенно важно, что рост зафиксирован во всех сегментах бизнеса. Показатель средней выручки на одного клиента (ARPC) стабильно увеличивается, что свидетельствует о способности компании не только удерживать позиции, но и повышать монетизацию. HRTech-сегмент продемонстрировал впечатляющий рост — выручка увеличилась на 146% по сравнению с прошлым годом, достигнув 624 миллионов рублей. HeadHunter укрепляет свои позиции в области HR-автоматизации, становясь ключевым партнером для работодателей разного масштаба. Эффективный контроль над затратами остается сильной стороной HeadHunter. Показатель EBITDA составил 6,6 миллиарда рублей при рентабельности 60%, что является высоким показателем для российского рынка. На конференц-звонке руководство компании заявило, что демпинг на рынке онлайн-рекрутинга отсутствует, а основные конкуренты активно повышают тарифы. HeadHunter также планирует продолжать политику повышения цен, особенно на региональных рынках, где текущие тарифы остаются низкими. Руководство компании считает, что в ближайшее время проявится эффект отложенного спроса на персонал. Компании, которые сейчас ограничивают инвестиции из-за жесткой денежно-кредитной политики, скоро приступят к реализации отложенных проектов. Это обоснованный прогноз. В октябре HeadHunter приобрел 26% в сервисе временной занятости «Моя смена». Рынок подработки перспективен: спрос на сезонных работников высок в розничной торговле и сфере гостеприимства. Вероятно, компания продолжит консолидацию этого актива. Повышение страховых взносов для IT-компаний не окажет значительного влияния на фонд оплаты труда в 2026 году. Это позволит HeadHunter сохранить высокую рентабельность по EBITDA. Смягчение денежно-кредитной политики Центрального банка постепенно оживит рынок труда. Мы можем ожидать циклического роста бизнеса HeadHunter. Акции компании привлекательны не только из-за перспектив роста капитализации, но и благодаря высокой дивидендной доходности, которая остается лучшей в IT-отрасли. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/headhunter_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР