![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Какие факторы поддерживают долгосрочный потенциал акций Хэдхантера?

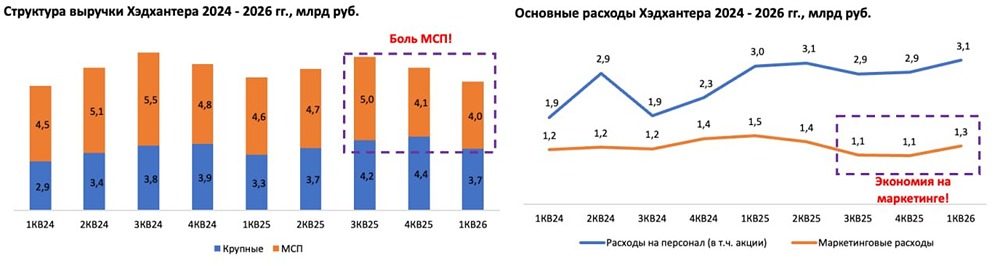

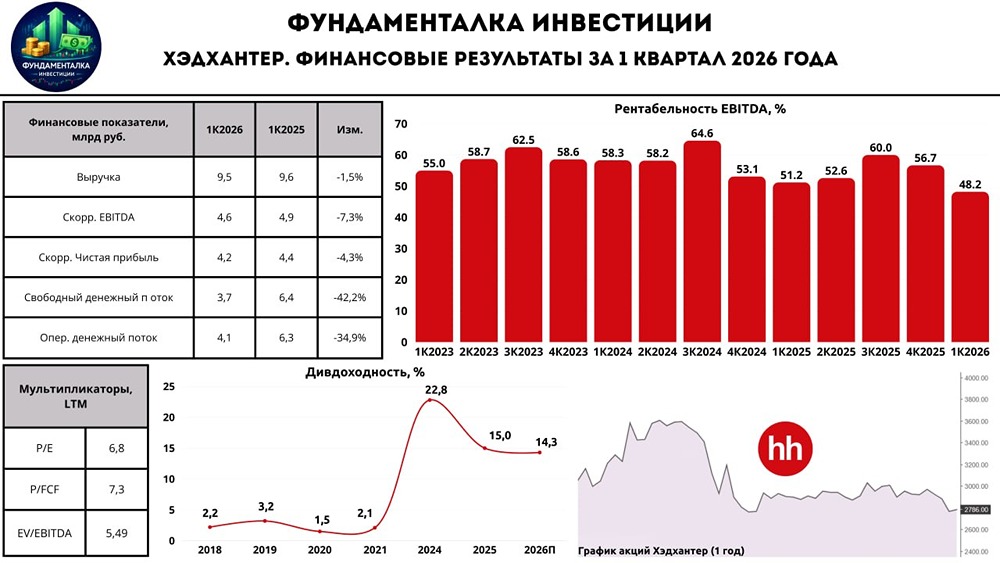

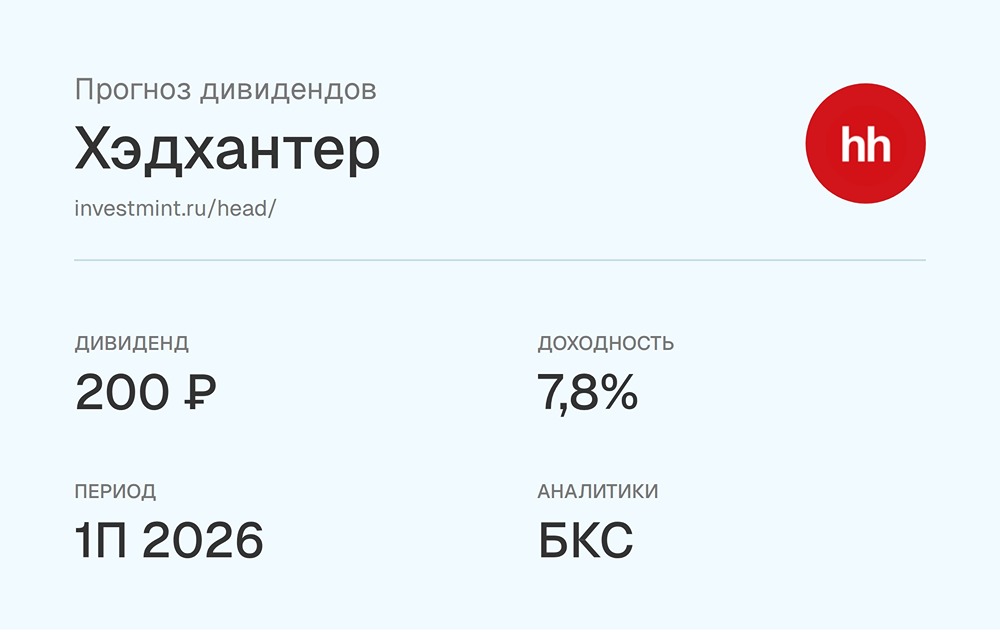

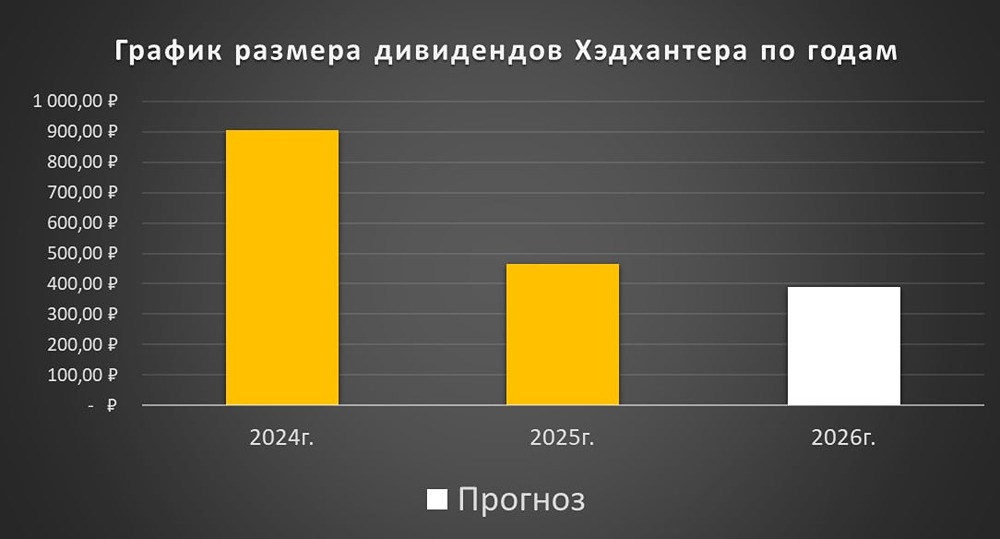

Долгосрочный потенциал и среднесрочные вызовы 🔹 Ведущий игрок на рынке рекрутмента представил результаты МСФО за второй квартал 2025 года, которые оказались слабее ожиданий: ▫️ Выручка: 10,1 млрд рублей (+3% год к году, +5% квартал к кварталу) ▫️ EBITDA: 5,3 млрд рублей (-7% год к году, +8% квартал к кварталу) ▫️ Скорректированная чистая прибыль: 4,9 млрд рублей (-11% год к году, +11% квартал к кварталу) ▫️ Платящие клиенты: 284 тысячи (-15% год к году) 🔹 Выручка основного бизнеса снизилась на 0,4% по сравнению с прошлым годом. Внутри этого сегмента наблюдается рост выручки от крупных клиентов на 8%, что является единственной когортой с приростом клиентов. В сегменте малых и средних клиентов отток составил 19%, а доход снизился на 8%. Как и в первом квартале, рост выручки компании был обеспечен в основном результатами HRtech. 🔹 HRLink остается убыточным, что в сочетании с общим замедлением роста ускорило снижение EBITDA. Основные расходы на персонал продолжают расти на 25% год к году в связи с углублением в технологический сегмент. 🔹 Несмотря на начавшееся смягчение денежно-кредитной политики, рынок труда все еще движется по инерции к охлаждению. Количество резюме в шесть раз превышает число вакансий, и этот разрыв особенно велик в мегаполисах. В регионах ситуация не лучше: в малом и среднем бизнесе число клиентов сократилось на 21%. 🔹 Руководство ожидает перелома тренда в третьем квартале, хотя по июльским данным признаков улучшения пока нет. Важно отметить, что скорректированная маржа EBITDA составляет 53%, что соответствует прогнозу на 2025 год (выше 50%). Рыночный спад не привел к значительному снижению рентабельности. 🔹 Дивиденды В сентябре будет утверждена выплата дивидендов за первое полугодие 2025 года в размере 233 рублей (доходность 6,4%). Это выше, чем обещали в мае. Ожидается, что за год доходность составит 12-13%. 🔹 Перспективы По мере снижения ключевой ставки Центрального банка бизнес начнет расти. Учитывая дефицит на рынке труда, 2026 год станет годом восстановления для Хэдхантера после слабого 2025 года. Замедление роста в 2025 году компенсируется двузначной ожидаемой дивидендной доходностью и сравнительно низкой оценкой (скидка 25% к среднеисторическому P/E). У компании есть очевидные среднесрочные трудности, но долгосрочный потенциал огромен. Дефицит кадров будет только усиливаться в ближайшие годы, так как выход на пенсию превысит число новых работников. В настоящее время есть возможность приобрести акции HEAD на долгосрочную перспективу по достаточно низким уровням. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть p r o инвестиции